и как это влияет на достижение плановых показателей бизнеса

Любой новый бизнес-процесс должен улучшать предыдущий - это и есть цель оптимизации

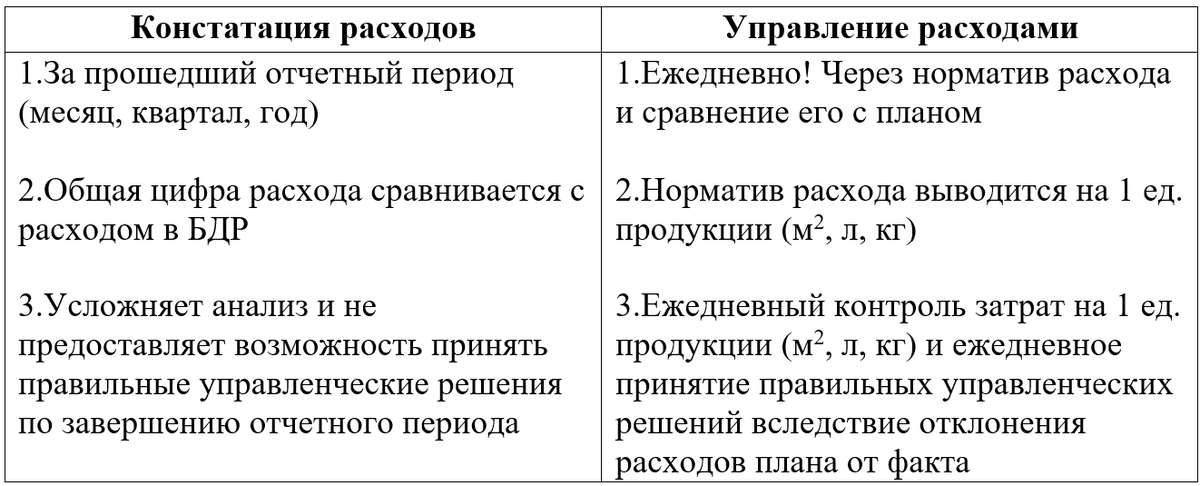

Что такое управление расходами?

Чем управление расходами отличается от констатации факта расходов?

Например, по рецептуре у предприятия расход сырья 700 грамм/кг готовой продукции. А из отчетов смен мы видим, что сырья расходуется 720...750 грамм.

Перерасход сырья ведет к тому, что предприятие ежедневно недозарабатывает прибыль в сумме

20...50 грамм * Цена сырья

Это потери в миллионы рублей. Вследствие этого снижается рентабельность бизнеса, бизнес становится слабым, он не растет, а значит его доля в общей емкости рынка снижается. У бизнеса нет денег, чтобы закупать новое оборудование, внедрять новые технологии, привлекать высококвалифицированных специалистов.

Причина очень банальная – отсутствие автоматизированного производственного учета, отсутствие анализа фактических затрат через уравнения операционных рисков:

Темп роста выручки должен быть больше темпа роста затрат!

Норматив расходов по статьям выводим на дашборд и ежедневно анализируем!

Если на предприятии выручка растет на 2%, а затраты увеличиваются на 3%, то плановую прибыль предприятие точно не достигнет.

Обычно происходит так, что неуправляемые затраты имеют свойство перекрываться между собой, например норматив по сдельной заработной плате или энергоемкости чуть снижается, а норматив по сырью немного растет, вот вроде бы перекрыли «перелимиты».

Но в жесткой конкуренции рынка, где нужно быть гибким и лояльными ежедневно, отсутствие автоматизированного производственного учета сыграет с предприятием злую шутку.

В какой то момент времени случится КАССОВЫЙ РАЗРЫВ, который придется перекрывать дополнительными инвестициями чтобы спасти бизнес, иначе предприятие просто потеряет рынок. Если появляется серьезный конкурент на рынке, то продукция предприятия должна стоить не дороже конкурента, а это значит, что предприятие должно демпинговать и нести убытки чтобы закрепить за собой место на рынке. И это удастся пережить только тогда, когда предприятие (бизнес) управляет расходами ежедневно и не дожидается отчетного периода.

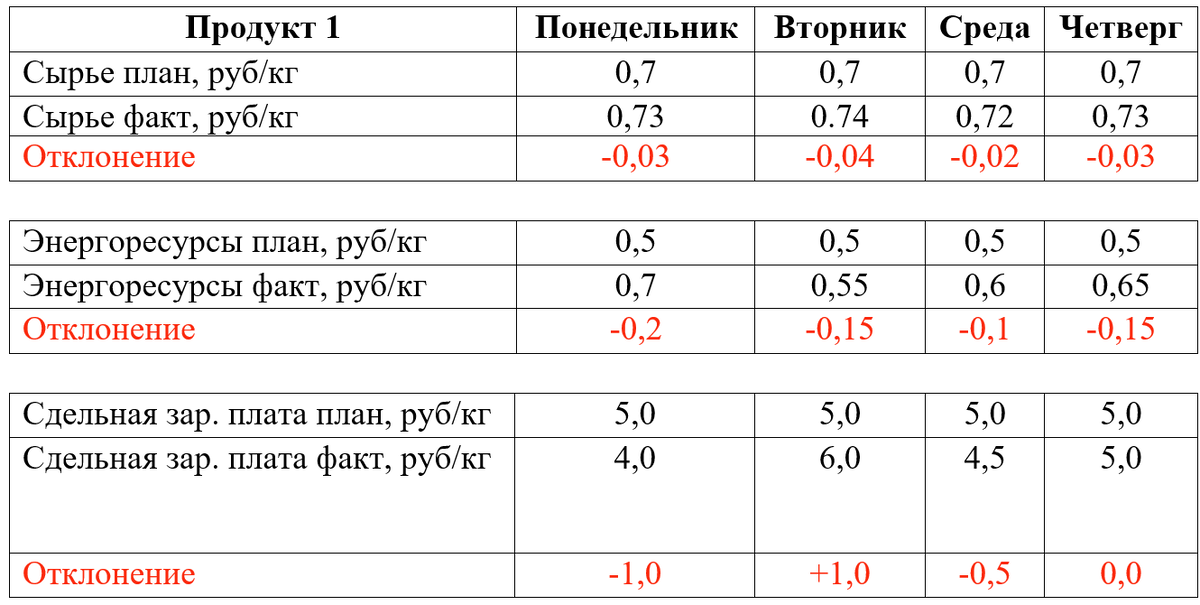

На примере разберем 80% состава себестоимости и ежедневные и неконтролируемые отклонения

Все отклонения с минусом- это потерянная прибыль:

Отклонение * норматив расхода* количество дней в отчетном периоде

Все отклонения с плюсом - это тоже нарушение бизнес-процессов, но работают они как мина замедленного действия.

Нарушая рецептуру продукта Компания рискует потерять долю рынка вследствие ухудшения качества продукции, особенно если рынок очень конкурентный.

Поэтому автоматизация производственного учета - это НЕОБХОДИМОСТЬ, гарантия достижения плановой прибыли за счет управления расходами. Это гарантия развития компании на рынке несмотря на жесткую конкуренцию.