Рассматриваемый шаблон основан на исследовании 48 крупных долговых циклов, куда включены все исторические примеры, которые привели к падению реального ВВП в крупных странах на более чем 3%. Для большей ясности пострадавшие от кризисов страны разделены на две группы:

1. у которых было мало долгов в иностранной валюте и которые не проходили через инфляционную депрессию;

2. у которых значительное количество долгов было номинировано в иностранной валюте и которые пострадали от инфляционной депрессии.

Поскольку можно наблюдать 75%-ную корреляцию между количеством внешних долгов и размером инфляции (что неудивительно, поскольку большое количество долгов в иностранной валюте является причиной инфляционной депрессии), имеет смысл объединить страны с большим количеством долгов в иностранной валюте со странами, пережившими инфляционную депрессию.

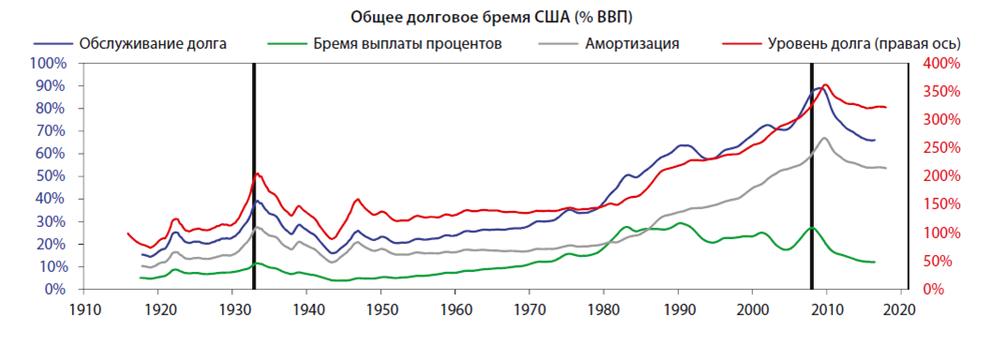

Обычно долговые кризисы возникают потому, что долги и стоимость их обслуживания растут быстрее, чем доходы, которые необходимы для их погашения, что в итоге приводит к делевериджу. Центральный банк может облегчить протекание типичных долговых кризисов с помощью снижения реальных и номинальных процентных ставок, однако самые тяжелые долговые кризисы (депрессии) происходят тогда, когда продолжать понижать процентные ставки становится невозможным. Как правило, множество краткосрочных долговых циклов (деловых циклов) объединяются в один долгосрочный долговой цикл, потому что коэффициент долговой нагрузки каждого краткосрочного цикла выше, чем у предыдущего; что продолжается до тех пор, пока снижение процентных ставок, которое способствовало росту долгов, не перестает быть эффективным рычагом воздействия на экономику. На следующем графике представлены размеры долга и бремени обслуживания долга (основная сумма и проценты) в США с 1910 г. Можно заметить, что процентные выплаты остаются неизменными или сокращаются, даже когда долг растет, поэтому всплеск стоимости обслуживания долгов не так велик, как рост долга. Так происходит, потому что центральный банк (в данном случае Федеральная резервная система) понижает процентные ставки, чтобы усилить финансируемый долгами экономический рост, и продолжает это делать до тех пор, пока дальнейшее понижение ставок становится невозможным (потому что процентные ставки достигли 0%). Когда это происходит, начинается делеверидж.

Данный график дает хорошее общее представление о ходе цикла, однако он не отражает двух аспектов:

1. не передает отличие между разными составляющими, которые в сумме дают эти общие величины, что очень важно понимать;

2. здесь представлен только долг, то есть не включены иные социальные соглашения, такие как пенсии и обязательства по медицинскому страхованию, которые гораздо больше по объему.

Рассматривать это явление на более детальном уровне необходимо для измерения уязвимых сторон страны, чем мы и займемся в следующей части статьи об «Архетипе большого кредитного цикла».