Что такое прямые затраты

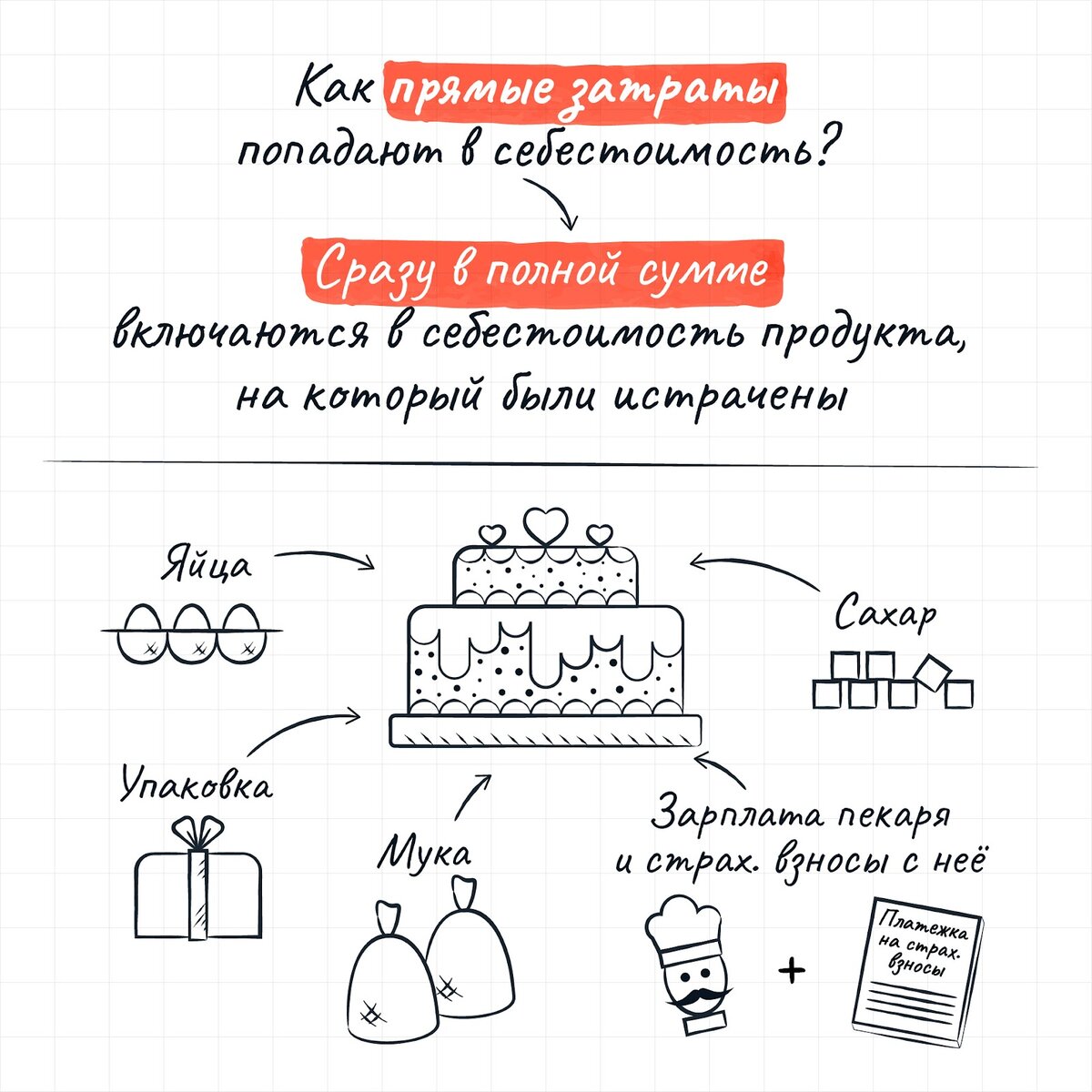

Прямые затраты – это те, что напрямую связаны с продуктом, поэтому попадают в его себестоимость в полной сумме.

Например, кондитер печёт торт. Для этого использует муку, масло, яйца и прочее, что нужно по рецепту. Стоимость продуктов попадёт в себестоимость торта. Причем дополнительных подсчётов не потребуется. Израсходовали два яйца и 100 г муки – их цену включаем в себестоимость.

Что такое косвенные затраты

Косвенные затраты – это те, что приходятся на несколько продуктов. Они тоже попадают в себестоимость, но не прямо, а косвенно – через распределение.

К примеру, в кондитерской пекут не один вид торта, а десять, делают кексы и пирожные. Арендуют помещение; оплачивают газ, свет и воду; используют три духовки и три же вытяжки.

Аренда, коммуналка и амортизация духовок с вытяжками должны отразиться в себестоимости каждого торта, кекса и пирожного. Но как, если свет горит для них всех сразу и в одной и той же духовке пекут то кексы, то пирожные?

Поступают так:

- считают общую сумму косвенных затрат за месяц;

- распределяют её по видам продукции пропорционально выбранной величине, например, по прямым затратам.

Допустим, в кондитерской за месяц изготовили 300 тортов «Птичье молоко» и 200 рулетов «Шоколадный». На каждый торт ушло продуктов на 250 руб., а на рулет – 200 руб. Это прямые затраты.

В текущем месяце за коммуналку, аренду, интернет и банковское обслуживание отдали 57,5 тыс. руб. Их нужно распределить между тортами и рулетами. В кондитерской делают это пропорционально прямым затратам. Рассчитывают в четыре шага.

Шаг 1. Считают все прямые затраты на каждый вид продукта. Для этого перемножают количество и прямые затраты на единицу:

- прямые затраты на торты: 300 шт. × 250 руб./шт. = 75 000 руб.;

- прямые затраты на рулеты: 200 шт. × 200 руб./шт. = 40 000 руб.

Шаг 2. Определяют показатель, пропорционально которому разделят косвенные затраты между тортами и рулетами. В примере это доля прямых затрат на продукт в их общей сумме:

- доля прямых затрат для тортов: 75 000 руб. ÷ (75 000 руб. + 40 000 руб.) = 0,6522;

- доля прямых затрат для рулетов: 40 000 руб. ÷ (75 000 руб. + 40 000 руб.) = 0,3478.

Шаг 3. Делят косвенные затраты между тортами и рулетами. Для этого умножают их величину на долю прямых затрат. Результаты можно округлить:

- все косвенные затраты на торты: 57 500 руб. × 0,6522 = 37 500 руб.;

- все косвенные затраты на рулеты: 57 500 руб. × 0,3478 = 20 000 руб.

Шаг 4. Считают косвенные затраты на один торт и рулет:

- косвенные затраты на один торт: 37 500 руб. ÷ 300 шт. = 125 руб./шт.;

- косвенные затраты на один рулет: 20 000 руб. ÷ 200 шт. = 100 руб./шт.

Складываем прямые и косвенные затраты на единицу продукта и находим полную себестоимость:

- для торта: 250 руб./шт. + 125 руб./шт. = 375 руб./шт.;

- для рулета: 200 руб./шт. + 100 руб./шт. = 300 руб./шт.

Когда все затраты будут прямыми

Когда вы изготавливаете один вид продукции. Если бы в кондитерской испекли только торты, тогда все затраты попали бы в его себестоимость и оказались прямыми.