Я кручу кредитную карусель уже какое-то время и на днях решила почитать, что пишут в интернете про данный вид заработка. Причем меня не столько интересовал обзор новых карт, как другие особенности которые могут быть полезны. Никаких изюминок не нашла, но интересные выводы для себя сделала.

Банки в курсе

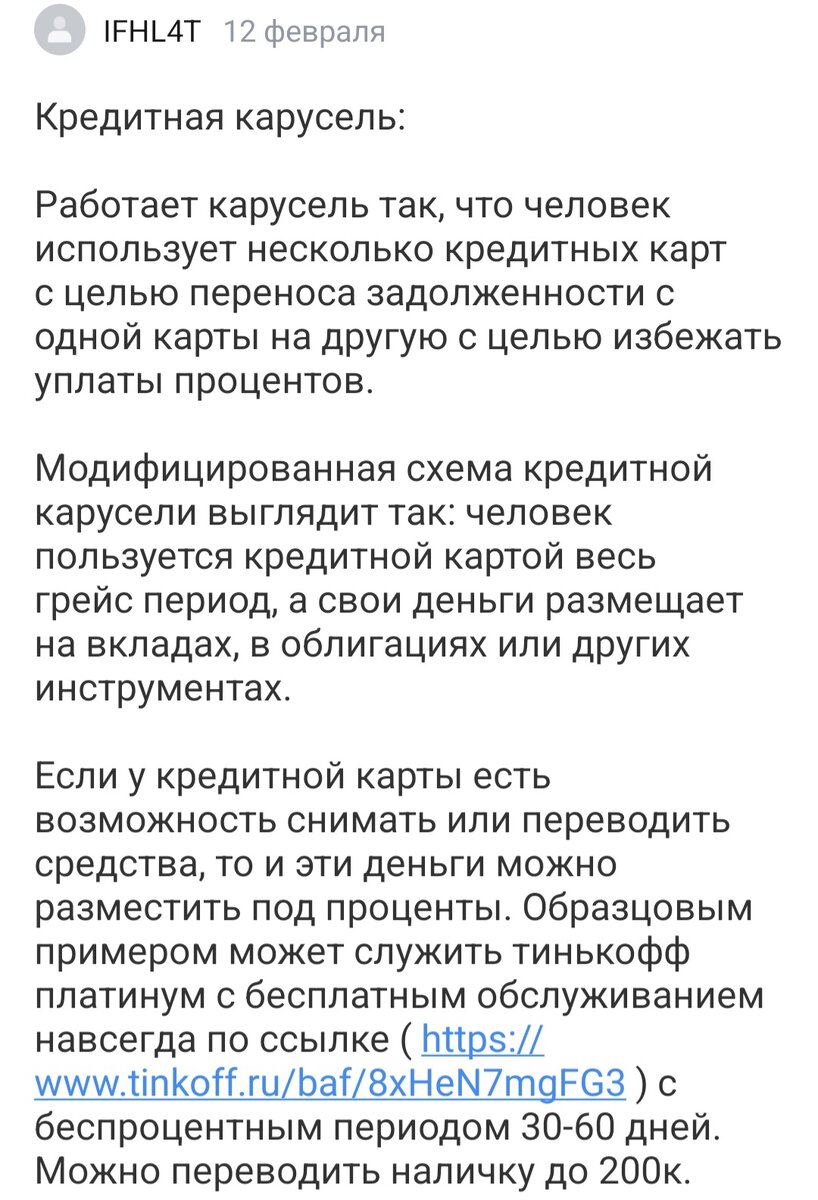

Самую смешную статью я нашла в социальной сети Пульс, которая принадлежит Тинькофф банку. Там человек рассказывает про кредитную карусель и в посте дает реферальную ссылку на карту Тинькофф Платинум. Пост составлен с ошибкой, человек пишет про грейс период 30-60 дней, но это нет так! В Тинькофф банке грейс период по всем картам 55 дней! Получается, что если взять деньги взаймы в начале периода, то можно ими пользоваться бесплатно 55 дней, если в конце периода, то 24-25 дня. Но знаете, что интересно? Банк не стал удалять этот пост потому, что ему выгодно, что бы к нему приходили новые клиенты.

Банк знает про кредитную карусель и не пресекает тех, кто крутит ее. У него все просчитано. Кредитная карусель сопряжена с определенными рисками, надо возвращать деньги четко в срок. И вот за счет того, что кредитки оформит условно 10 человек, 9 грамотно прокрутят, а 1 попадет на проценты, банк будет в плюсе. И его такое или другое процентное соотношение устраивает, поэтому он условия обслуживания карты пока не меняет.

Банки сами рассказывают про кредитную карусель

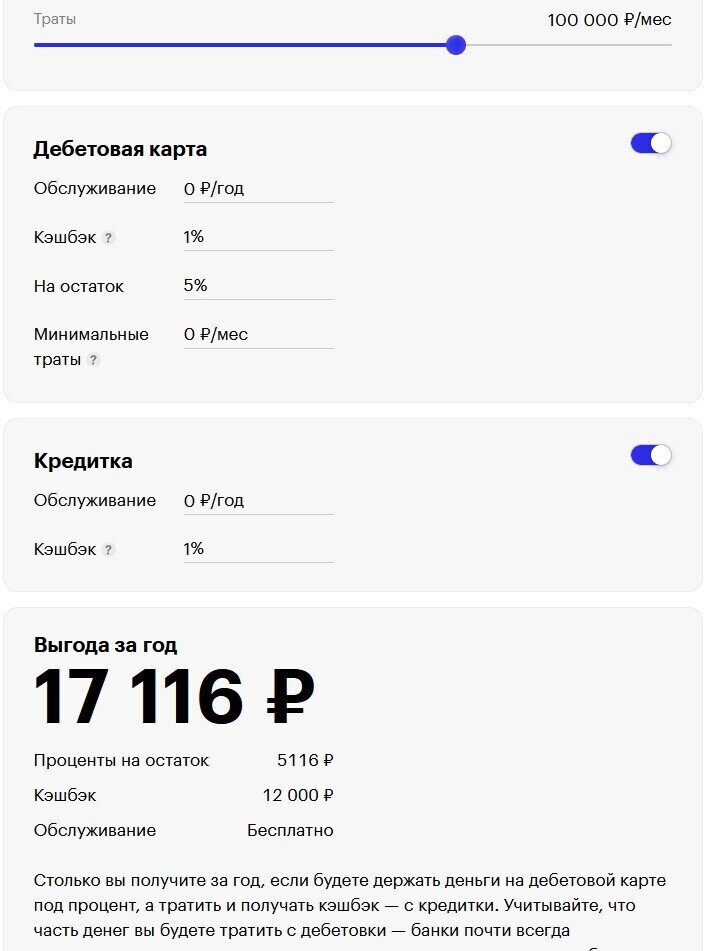

Я уже рассказывала на своем канале о том, что тот же Тинькофф запустил курс "Как использовать кредитку и богатеть". В этом курсе он сам говорит о том, что надо свои деньги держать на дебетовой карте и получать проценты на остаток, а тратить заемные. Это конечно урезанная кредитная карусель, которая приносит не самую большую прибыль клиенту. Но в то же время его прибыль составляет фиксированный процент от его трат. Эта урезанная карусель приносит банку доход, ведь:

- Через его карты идут транзакции, а он получает за это свою комиссию;

- Человек хранит свои деньги в банке и вроде бы ему за это надо платить, но куда меньше чем ЦБ если брать взаймы у него деньги по ключевой ставке.

То есть мы опять упираемся в то, что вроде как банк дает заработать нам, а сам тоже получает с этого профит.

Стоимость привлечения клиента

У меня есть один знакомый он работает в крупном маркетплейсе на одной из руководящих должностей. В свое время он рассказывал о том, сколько стоит привлечение клиента, я была поражена. За счет того, что их магазин то там выдаст купончик, то там, то рекламу запустит, расходы на привлечение клиентов получаются гигантскими. В своей модели они эти расходы делят на все чеки в их магазине. Получается, что стоимость привлечения клиентов уже давно больше 1000 рублей и это при том, что чек может быть на небольшую сумму.

Так и с банками, они готовы заплатить за привлечение клиента, именно поэтому они запустили реферальные программы. Даже ВТБ и тот имеет реферальную программу, пожалуй только Сбер не разменивается на такие мелочи, ему и без этого клиента хватает.

Именно потому, что банки рассчитывают в итоге заработать на клиенте, но придумали бонусные программы, что бы люди заходили и пользовались его услугами. Вот, например, у Тинькофф сейчас можно открыть по акции:

- Дебетовую карту Tinkoff Black с бесплатным обслуживание на 3 месяца и кэшбэком 1000 рублей за покупки на сумму 3000 рублей в течение первого месяца;

- Кредитную карту Tinkoff Platinum с вечным бесплатным обслуживанием и бонусом 3000 рублей за покупки на 7000 рублей совершенные в течение первого месяца;

- Дебетовую карту Тинькофф All Airlines с бесплатным обслуживанием на год для новых пользователей дебетовых карт или кредитную карту с бесплатным обслуживанием на год.

Как видите банк дает на маленький бонус и это происходит потому, что он надеется заработать на клиенте и отбить его...

Приглашаю вас подписываться на мой телеграмм-канал.