Торги акциями переехавшей в Россию компании ТКС Групп (так называется головная компания банка Тинькофф) возобновляются 18 марта 2024 года (понедельник). Напомню, что торги были приостановлены 16 февраля, как раз таки в связи со сменой юридической регистрации на российскую.

Казалось бы, говорить не о чем - торги по бумагам возобновляются, следую изначально намеченному плану, жду начала торгов с ожиданием падения (навес продавцов, о котором тоже упомяну дальше) и стараюсь закупиться бумагами. Однако, вместе с новостью о возобновлении торгов, руководство ТКС Групп преподнесло несколько неоднозначных новостей.

Компания, во-первых, планирует провести допэмиссию - выпустить новые акции с размытием доли старых (обычно заметный негатив). Во-вторых, Тинькофф планирует интегрировать в себя Росбанк, который, на минуточку, тоже является публичной компанией. В-третьих, компания объявила обратный выкуп до 10% акций (это обычно позитивно). Чего ждать 18 марта? Порассуждаю в этой статье.

Поглощение Росбанка

После всем известных событий 24 февраля произошли перестановки в руководстве некоторых компаний. Если не вдаваться в подробности - оба банка, и Тинькофф и Росбанк сейчас контролируются Потаниным, поэтому объединение выглядит даже логичным.

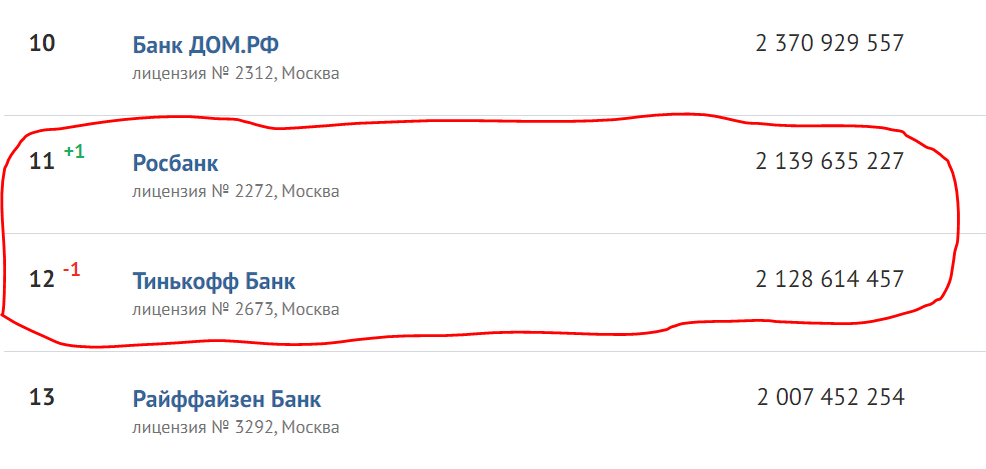

Если говорить о том, кто кого поглотит, ту не все так однозначно - банки сопоставимы по размеру, если посмотреть на рейтинг банков на сайте banki.ru, то можно увидеть, что банки идут ноздря в ноздрю по чистым активам (рисунок 1):

При этом в феврале Росбанк даже обошел Тинькофф. Если сравнивать банки по капиталу - Росбанк и Тинькофф также занимают соседние позиции (рисунок 2):

Короче говоря, интеграция банков не выглядит как поглощение маленького банка крупным - скорее это слияние двух равноценных банков.

Равноценными банки можно назвать по размеру, но бизнес у них все-таки отличается. Росбанк больше сосредоточен на кредитовании - при почти одинаковом капитале кредитный портфель Росбанка в полтора раза больше кредитного портфеля Тинькофф (опять же, по данным banki.ru).

Еще одно отличие Росбанка от Тинькофф - ориентированность на юридических лиц. Тинькофф, хоть и обслуживает юрлиц, все-таки позиционируется как массовый банк. Наглядно это видно на графике ниже (рисунок 3):

По итогам 2023 года «Тинькофф» заработал ₽81 млрд, а Росбанк — около ₽25 млрд. Таким образом, сделка может увеличить прибыль «ТКС Холдинг» примерно на треть. Однако это еще и говорит о снижении эффективности бизнеса - капитал объединенной компании вырастет вдвое, а прибыль оценочно только на 30%. Это говорит о том, что в моменте капитализация Тинькофф может выиграть от объединения, однако темпы дальнейшего роста могут замедлиться. Также Росбанк более кредитоориентирован, а значит более уязвим к высоким процентным ставкам, что сейчас особо актуально.

Пока не ясно, что будет с акциями Росбанка - больше всего похоже на то, что они буду конвертированы в акции ТКС групп и делистингованы с биржи, но повторюсь, пока их судьба не до конца ясна.

Дополнительная эмиссия акций

Еще одна важная новость от Тинькофф - дополнительная эмиссия акций. То есть увеличение количества акций с размытием доли текущих акционеров. Доп. эмиссия - всегда негативная новость для уже торгующихся на бирже акций (не путать с доп. эмиссией перед IPO, это наоборот хорошо). Однако в данном случае эмиссия проводится с целью выкупить Росбанк. И негативный эффект от эмиссии будет зависеть от того, как будет оценен Росбанк при сделке - если его купят по справедливой или заниженной цене, то негатив для Тинькофф будет нивелирован, если же наоборот, за Росбанк переплатят, то это не очень хорошо.

Как же оценить справедливую цену Росбанка? Капитал Росбанк по последним данным (рисунок 2) составляет примерно 233,9 млрд. руб. Если допустить, что Росбанк будет оценен в 1 капитал, по последней цене акций (3057 руб. за акцию) нужно будет выпустить примерно 76,5 млн. новых акций. Это примерно 38% от текущего акционерного капитала Тинькофф, что выглядит слишком большой эмиссией.

Относительно справедливой эмиссией выглядела бы эмиссия примерно на 30% (именно на столько можно ожидать роста прибыли). Это примерно 60-62 млн. акций, или оценка Росбанка в 188 млрд.

Деталей эмиссии пока нет, но относительно позитивной выглядит эмиссия не более чем 62 млн. новых акций. Чем меньше, тем лучше.

Обратный выкуп акций

Обратный выкуп - в отличие от эмиссии новость позитивная, за счёт наличия на рынке большого покупателя, который поддерживает спрос и вместе с ним котировки бумаг.

Ожидается, что объём выкупа не превысит 10% от акционерного капитала, что составляет примерно 19 млн. акций. Выкуп анонсирован до конца 2024 года, а значит он будет довольно сильно размыт по времени. А это значит, что эмиссия и интеграция с Росбанком будут оказывать намного больше влияния на котировки. В долгосрочной же перспективе новость позитивная.

Навес продавцов

Когда говорят о переезде квазироссийских компаний в Россию, обычно упоминают так называемый "навес продавцов". В чем суть?

Часть депозитарных расписок таких компаний оказались заблокированы на счетах инвесторов без возможности продать из-за санкций на НРД, кроме того эти бумаги могли торговаться на зарубежных биржах и также находятся там в заблокированном состоянии, в том числе на счетах инвесторов-нерезидентов. После переезда компании в Россию у этих инвесторов появляется возможность их продать, и многие нерезиденты могут поспешить это сделать. Такое уже было с акциями ВК, которые после возобновления торгов открылись с заметным падением.

Однако в этот раз, по нескольким причинам, навес продавцов может оказать заметно меньший эффект:

- Выход нерезидентов скорее всего будет ограничен и размазан по времени. Об этом говорили представители Минфина.

- Обратный выкуп и слияние с Росбанком - позитивные факторы

- У ТКС Групп огромный отложенный спрос - из каждого утюга говорилось о возможности купить дешевле из-за навеса, это тоже значимый фактор, который поддержит спрос на открытии торгов.

Выводы

Исходя из всего вышесказанного, я не жду сильного влияния навеса продавцов на открытии торгов 18 марта. Многое будет зависеть также и от новостей - параметры допэмиссии и новые подробности о сделке с Росбанком могут сильно двигать котировки.

Чего ожидаю точно - рекордных объемов торгов на открытии и очень сильную волатильность котировок. Лично я буду следить за торгами 18 марта 2024, постараюсь найти точку входа в долгий срок на ИИС - компания на мой взгляд все еще выглядит очень перспективно. Вполне ожидаю, что торги могут открыться гэпом вверх - в этом случае спешить с покупкой не буду.

Данная статья не является рекомендацией, помните, что ответственность за свои сделки несете Вы сами. В этой статье поделился своими мыслями, на основе которых принимаю собственные инвестиционные решения - о покупке Тинькофф (если она будет), как и о всех других сделках оперативно сообщу в телеграмм-канале, подписывайтесь.

Всем профита и хороших выходных!