Лесопромышленная компания Сегежа отчиталась за 4 квартал и 2023 год. По итогам 2023 года: Падение выручки и растущие убытки связаны со снижением стоимости реализации продукции компании, в частности мешочной бумаги на 10% и фанеры на 19%, а также на фоне низкого спроса в конце 2023 года. После отчета акции Сегежи упали на 2%. Ситуация в компании сейчас крайне тяжелая. Санкционные ограничения вынуждают выстраивать все новые логистические цепочки, стоимость продукции падает, из-за чего долговая нагрузка находится на высоком уровне и продолжает рост. Есть ли у компании шансы выбраться из текущей ситуации? Ответ я изложила в своей статье ниже. *не является индивидуальной инвестиционной рекомендацией

Лесопромышленная компания Сегежа отчиталась за 4 квартал и 2023 год.

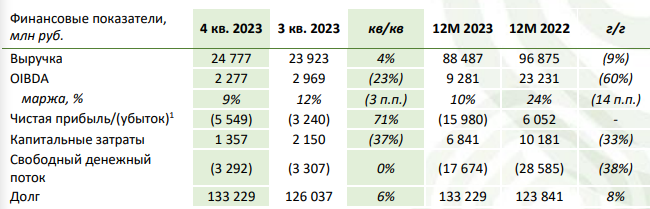

- Выручка компании в 4 квартале выросла на 4% относительно 3 квартала 2023 года и составила 24,8 млрд рублей.

- Показатель OIBDA сократился на 23% до 2,3 млрд рублей.

- Убыток вырос на 71% до 5,6 млрд рублей.

По итогам 2023 года:

- Выручка снизилась на 9% до 88,5 млрд рублей.

- Показатель OIBDA снизился на 60% до 9,3 млрд рублей.

- Убыток составил почти 16 млрд рублей против прибыли в 6 млрд годом ранее.

- Долговая нагрузка выросла на 8% за год до 133,2 млрд рублей.

Падение выручки и растущие убытки связаны со снижением стоимости реализации продукции компании, в частности мешочной бумаги на 10% и фанеры на 19%, а также на фоне низкого спроса в конце 2023 года.

После отчета акции Сегежи упали на 2%.

Ситуация в компании сейчас крайне тяжелая. Санкционные ограничения вынуждают выстраивать все новые логистические цепочки, стоимость продукции падает, из-за чего долговая нагрузка находится на высоком уровне и продолжает рост.

Есть ли у компании шансы выбраться из текущей ситуации? Ответ я изложила в своей статье ниже.

*не является индивидуальной инвестиционной рекомендацией