Счёт-фактура — это такой документ, с которым компания-продавец или ИП может зачесть НДС или вернуть его из бюджета. Если не оформить счёт-фактуру, не получится уменьшить сумму НДС к оплате — а ещё можно получить штраф за непредоставление важных налоговых документов.

В статье разбираемся, когда нужно оформлять счёт-фактуру, кому этого можно не делать и как заполнить документ правильно.

Кому и когда нужно оформлять счёт-фактуру

По закону оформлять счёт-фактуру должны все, кто уплачивает НДС по облагаемым операциям. Но бывают случаи, когда счёт-фактуру должны предоставить и те, кто не платит НДС. Чтобы было проще разобраться, приведём полный список ситуаций, когда нужно оформлять счёт-фактуру:

- операция проводится на территории России и облагается НДС;

- налогоплательщик — налоговый агент;

- вносится аванс за предстоящие поставки товара;

- предприниматель проводит посредническую операцию от своего имени;

- организация экспортирует товары;

- организация освобождена от уплаты НДС, но является участником проекта по осуществлению исследовательской и научно-технологической деятельности. В этом случае в документе будет пометка «без НДС».

Если операция не облагается НДС, счёт-фактуру выставлять не нужно. Например, счёт-фактуру не выставляют на УСН и ПСН.

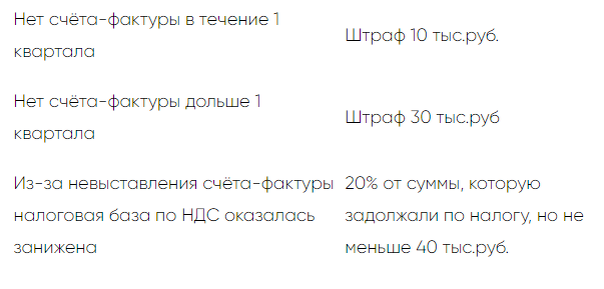

Что будет, если не оформить счёт-фактуру

Статья 120 Налогового кодекса РФ сообщает, что будет штраф:

За какой срок продавцу нужно выставить счёт-фактуру

В течение 5 календарных дней после того, как весь товар передан продавцу (или все услуги оказаны). Такой срок работает и для бумажных документов, и для электронных.

Ещё бывают авансовые счета-фактуры — это когда покупатель платит предоплату. В этом случае 5 дней отсчитываются с момента, когда исполнитель получает оплату.

В каком формате выставлять счёт-фактуру

В любом — бумажном или электронном в формате xml (принимается только такой). Электронный вариант счёта-фактуры приравнивается к бумажному, если продавец передал его через оператора ЭДО и подписал КЭП.

Важно. Оператор ЭДО должен быть подтверждён в ФНС. Посмотреть перечень можно на сайте налоговой службы.

Обычно налогоплательщик сам выбирает формат счёта-фактуры, но есть исключение: товары, которые подлежат прослеживаемости. Например, это холодильники, мониторы и телевизоры, детские коляски и автопогрузчики (полный перечень лежит тут). Для операций с такими товарами подойдёт только электронный формат счёта-фактуры.

Как заполнить реквизиты счета-фактуры

Форма для счёта-фактуры и правила заполнения утверждены Постановлением правительства РФ. Скачать актуальную форму можно тут.

У формы есть две части: реквизиты и табличная часть. В целом правила заполнения уже прописаны в форме, но есть некоторые нюансы — поэтому на всякий случай мы разберём все поля:

Номер графы

Что указывать

Строка 1

Порядковый номер счёта-фактуры; дата составления документа

Строка 1а

Порядковый номер исправлений, которые вносятся в документ; дата исправления.

Если оформляете первичный счёт-фактуру, эту строку заполнять не нужно.

Строка 2, 2а, 2б

Название компании-продавца или ФИО ИП; адрес;

ИНН и КПП

Строки 3 и 4

Юрлицо/физлицо, которое отправило и приняло груз; их адреса.

Если это счёт-фактура на оказание услуг или на аванс — поле пропускается.

Строка 5

Номер и дата платёжного поручения

Строка 5а

Номер и дата документа об отгрузке товаров/выполнении работ/передаче имущественных прав.

Номер должен соответствовать порядковому номеру, указанному в графе 1 этого же счёта-фактуры

Строка 6, 6а, 6б

Название компании-покупателя или ФИО ИП; адрес; ИНН и КПП

Строка 7

Валюта и цифровой код (полный перечень всех валют есть в Классификаторе).

Например, если рассчитываетесь в рублях, будет: Российский рубль, 643

Строка 8

Идентификатор государственного контракта. Заполняется, если для сделки использовали деньги из федерального бюджета, бюджетных инвестиций и взносов в уставный капитал

Во вторую часть формы нужно внести все данные о товаре или оказанных услугах:

Номер столбца

Что указывать

Столбец 1

Порядковый номер записи товаров/работ/услуг/имущественного права

Столбец 1а

Название товара (описание выполненных работ, оказанных услуг), имущественного права

Заполняется и при отгрузке, и при внесении аванса

Столбец 1б

Код товара ТН ВЭД ЕАЭС. Заполняется, только если это продажа товара в страны ЕАЭС

Столбец 2, 2а

Код и условное обозначение по Общероссийскому классификатору единиц измерения. В авансовом счёте-фактуре может отсутствовать

Столбец 3 и 4

Заполняются, если есть единицы измерения.

Если товар продавался по ценам, утверждённым государством, указывается цена с учётом НДС.

В авансовом счёте-фактуре может отсутствовать

Столбец 5

Общая стоимость без НДС. В авансовом счёте-фактуре может отсутствовать

Столбец 6

Если это счёт-фактура на подакцизные товары — указывается сумма акциза. В ином случае пишем просто: без акциза.

В авансовом счёте-фактуре может отсутствовать

Столбец 7

Налоговая ставка. Если товар или услуга не облагаются налогом, пишем: без НДС

Столбец 8

Сумма налога или «без НДС»

Столбец 9

Общая стоимость товаров/работ/услуг/имущественных прав с налогом

Столбец 10 и 10а

Страна происхождения — заполняется, если это не Россия. В авансовом счёте-фактуре может отсутствовать

Столбец 11

Регистрационный номер декларации или регистрационный номер партии товара, подлежащего прослеживаемости. Заполняется, если есть.

В авансовом счёте-фактуре может отсутствовать

Столбец 12 и 12а

Единица измерения товара по Общероссийскому классификатору единиц измерения. Заполняется, если есть

Столбец 13

Количество прослеживаемого товара. Заполняется, если есть

Кто подписывает счет-фактуру

По закону счёт-фактуру подписывает руководитель и главный бухгалтер. А ещё это может делать доверенное лицо.

Главное про счёт-фактуру

- Счёт-фактура помогает юрлицу или ИП зачесть НДС или вернуть его из бюджета. Без счёта-фактуры не получится уменьшить сумму НДС к оплате, а ещё можно получить штраф.

- По закону счёт-фактуру оформляют все, кто уплачивает НДС по облагаемым операциям, но есть исключения.

- Счёт-фактуру выставляет продавец. Он должен сделать это в течение 5 календарных дней после того, как весь товар передан продавцу (или все услуги оказаны). Если это авансовый счёт-фактура — действует то же правило 5 дней, но отсчёт начинается после получения оплаты.

- Счёт-фактуру можно выставить в бумажном или электронном виде. Электронный документ нужно подписать КЭП.

- Счёт-фактуру подписывает руководитель, главный бухгалтер или доверенное лицо.