В новостях и разговорах финансистов часто проскальзывают такие словосочетания как «ключевая ставка» и «ставка рефинансирования». Согласно исследованиям, около 80% россиян неправильно понимают смысл и значение упомянутых терминов. Эта статья для тех, кому финансово-экономический «жаргон» не всегда понятен и порой напоминает китайскую грамоту.

Начнем с того, что эти ставки очень важны, так как напрямую влияют на жизнь страны, на нашу с вами жизнь, на цены, кредиты и сбережения. Решения о размере ставки принимает Центральный Банк России – главный банк и главная «кубышка» страны, который отвечает за финансовую стабильность.

Что такое ключевая ставка

Ключевая ставка – это своего рода цена денег, которую Центробанк устанавливает для коммерческих банков. Можно представить ее как ставку по самому дешевому кредиту, под которую Центробанк выдает деньги банкам. Но она работает в обе стороны – это также та максимальная ставка, по которой ЦБ забирает деньги у банков на хранение.

Что такое ставка рефинансирования

Ставка рефинансирования тоже связана с кредитной политикой Центробанка, но в более узком смысле. Это годовой процент, который банки платят регулятору за полученные займы на длительный срок.

Таким образом, разница между ключевой ставкой и ставкой рефинансирования в том, что ключевая ставка – это, по сути, ценник на деньги от ЦБ, который работает в двух направлениях: под нее банки могут как брать кредиты, так и размещать свои средства на депозитах в Центробанке. А ставка рефинансирования – это фиксированная стоимость долгосрочных займов у регулятора. Долгосрочные займы – это на месяцы и годы.

Причины введения ключевой ставки

До 2013 года в России в качестве главной считалась именно ставка рефинансирования. Но в сентябре того года ЦБ принял решение ввести новый инструмент – ключевую ставку. Это было сделано для повышения гибкости денежно-кредитной политики и возможности более оперативно влиять на уровень инфляции и ситуацию в экономике.

Ключевая ставка стала меняться несколько раз в год в зависимости от конъюнктуры, в то время как ставка рефинансирования оставалась стабильной длительные периоды. Более гибкий инструмент позволил Центробанку эффективнее управлять денежными потоками.

Уравнивание ставок

В 2016 году был сделан следующий шаг – две ставки были уравнены по значению. Теперь они одинаковы и меняются в одно время. Это упростило систему для банков и других финансовых организаций.

Цели и сферы применения ставок

Теперь, когда мы разобрались, что такое ключевая ставка и ставка рефинансирования, самое время объяснить – а для чего они вообще нужны и где применяются?

Основная цель этих инструментов – регулирование уровня инфляции и экономической активности в стране.

Для чего нужна ключевая ставка

Ключевая ставка играет ключевую роль (отсюда и название!) в регулировании денежного обращения в стране. Изменяя ключевую ставку, Центробанк, словно педалью газа, контролирует «жар» в экономике, как бы открывает шлюзы для денежных потоков или наоборот – ставит заслонки на их пути.

Например, повышение ставки означает, что банкам невыгодно брать деньги у ЦБ и выдавать кредиты. А если кредиты становятся дороже, то выгоднее делать сбережения. Это охлаждает потребительский спрос, сдерживает рост цен и в целом «остужает» экономику.

Понижение ставки, наоборот, подталкивает банки к раздаче кредитов, запускает производство, создает новые рабочие места, разгоняет деловую активность.

Вот почему ключевая ставка напрямую влияет на стоимость займов как для компаний, так и для граждан – ипотеки, автокредиты, потребительские кредиты. А еще влияет на доходность депозитов.

Для чего нужна ставка рефинансирования

Сейчас ставка рефинансирования играет чисто техническую, расчетную роль. По сути, она стала лишь вспомогательным индикатором для расчетов налогов, штрафов, пеней при неуплате долгов и налогов, налогообложения процентов по банковским вкладам и прочих обязательных платежей.

В частности, с 2024 года ввели так называемый налог на материальную выгоду, при расчете которого используется величина, равная 2/3 от ставки рефинансирования.

Зная текущие значения этих ставок, можно просчитать стоимость различных кредитных продуктов, выгодность сбережений или величину возможных штрафных санкций. А следя за динамикой ключевой ставки, вы сможете лучше ориентироваться в экономической ситуации в стране.

Динамика изменения ставок

Теперь давайте посмотрим, как менялись ключевая ставка и ставка рефинансирования с течением времени.

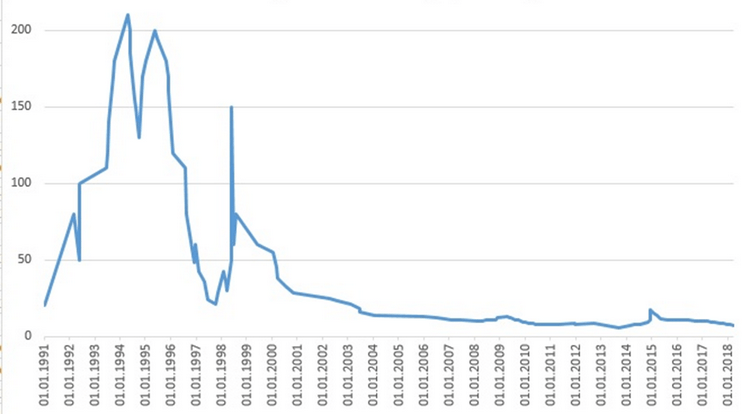

Ставка рефинансирования

Ставка рефинансирования, введенная с января 1992 года, вплоть до 2016 года плавно снижалась с первоначальных сумасшедших 200% до относительно умеренных 8,25% на момент уравнивания ее значения с ключевой ставкой.

Ключевая ставка

Ключевая ставка была введена в 2013 году, и первоначально ее значение составляло 5,5% годовых. Однако уже в следующем 2014 году, на фоне обострения экономической ситуации, Центробанк начал ее активно повышать. Пик пришелся на середину декабря 2014-го - ключевая ставка взлетела до рекордных 17%! Это было сделано для сдерживания галопирующей инфляции и ослабления рубля.

В настоящее время обе ставки установлены на уровне 16% годовых. Центробанк регулярно пересматривает этот параметр с учетом текущей инфляции и экономической конъюнктуры.

Использование ключевой ставки в других странах

Разумеется, в других странах мира регуляторы тоже используют аналогичные ключевые инструменты для сдерживания инфляции или стимулирования экономического роста. Правда, в каждой стране или регионе эти инструменты называются по-разному.

К примеру,

- В США применяется ставка по федеральным фондам (federal funds rate), которая сейчас составляет 5,25-5,5%.

- В Китае действует ставка учетного кредитования – 3,7%.

- В Индии – репо-ставка 6,5%.

- В Германии и других государствах Еврозоны – базовая процентная ставка 3,75%.

Влияние ключевой ставки на простых граждан

Изменения ключевой ставки и ставки рефинансирования затрагивает всех граждан напрямую и очень ощутимо.

Например, Центробанк повышает ключевую ставку, чтобы «охладить» перегретую экономику и обуздать инфляцию. Для банков и финансовых организаций дорожают заемные средства. И чтобы компенсировать свои издержки, они вслед за ключевой поднимают ставки для населения по всем видам кредитов: ипотеке, автокредитам, потребительским займам.

Соответственно, обслуживание уже взятых кредитов становится более затратным. А для новых заемщиков повышаются проценты и ежемесячные платежи.

При этом ужесточаются требования для получения кредитов. Экономика притормаживается, уровень потребления и деловой активности падает. Многие предприятия вынуждены сокращать расходы, что может вылиться в заморозку зарплат и массовые увольнения персонала. В такой ситуации разумным решением будет повременить с крупными необязательными покупками, отложить их до лучших времен.

С другой стороны, растут ставки и по депозитам, становится выгоднее хранить сбережения в банке. Можно выгодно разместить деньги на депозите под проценты выше уровня инфляции. Имеет смысл поискать более выгодные варианты инвестиций и сократить необязательные траты.

При снижении ключевой ставки ситуация меняется на противоположную. Кредиты становятся доступнее, можно взять ипотеку или автокредит на выгодных условиях. Держать деньги на депозитах становится менее интересно. Возрастает спрос на товары и услуги, ускоряется деловая активность. Самое время задуматься о запуске нового бизнеса или крупных расходах на свои нужды – всё зависит от ваших личных целей и финансовых возможностей. Главное – трезво оценивать ситуацию и действовать с умом.

Заключение

Как видите, ключевая ставка является мощным рычагом ЦБ влияния на экономику в целом и на нашу с вами жизнь, наши личные финансы и благосостояние. Поэтому так важно внимательно следить за новостями о решениях Центробанка по этому параметру, как он меняется, понимать причины изменений и мотивы регулятора.

Это позволит держать руку на пульсе, лучше подготовиться к грядущим изменениям, просчитывать влияние на свой бюджет, грамотно планировать траты, сбережения и займы. То есть, максимально эффективно распоряжаться своими деньгами.

Другие статьи на финансово-экономическую тему:

Что случилось с QIWI-банком: причины и следствие

Кредитная карта: иметь или не иметь

Свое мнение о прочитанном вы можете оставить в виде лайка/дизлайка или комментария. А чтобы не пропустить новые публикации, подписывайтесь на мой канал!

Также вы можете отметить статью и ее автора через донаты - добровольную помощь в создании контента. Любой, даже маленький донат будет для меня бесценным и даст возможность уделять каналу больше времени, размещать больше интересных и полезных статей.

Поддержать автора можно по ссылке:

dzen.ru/lampshade?donate=true