В 2023 году расходы правительства на субсидирование процентных ставок по льготным кредитам составили 460 млрд. рублей. В 2024 году сумма должна быть выше, так как разрыв между рыночными и льготными ставками на протяжении всего года будет больше. Дмитрий Прокофьев (Деньги и песец) попросил прокомментировать эту цифру.

Много это или мало?

Озвученная цифра – почти половина бюджета Санкт-Петербурга, примерно 7 бюджетов Екатеринбурга.

На указанную сумму можно было бы купить около 4 млн. кв. м жилья по рыночным ценам или построить около 6 млн. кв. м.

Напомним, что ввод многоквартирного жилья по всей стране в 2023 году составил около 51,8 млн. кв. м. Это максимальный показатель, но он лишь на 1,7 млн. кв. м превышает предыдущий пик 2015 года.

Можно ли иначе распорядиться такими бюджетными средствами для развития рынка жилья в стране? Можно. Но проблема в том, что в сложившейся модели участникам процесса был нужен мгновенный эффект. Льготная ипотека давала его.

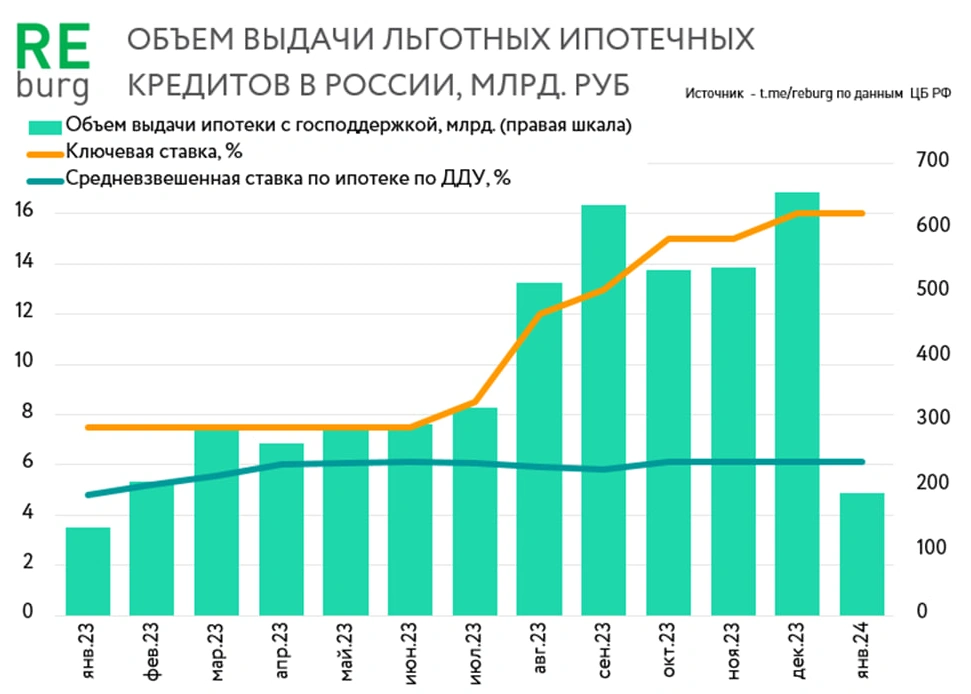

Но за последствия принятых ранее решений приходится платить лишь сейчас. Расходы бюджета на поддержание рынка жилья стремительно выросли после роста ключевой ставки.

Льготное кредитование на этом фоне лишь ускорилось. А чем больше льготных кредитов, тем дольше ЦБ РФ будет вынужден держать ключевую ставку на повышенном уровне. Проблема. Ее масштаб был бы меньше, если бы льготная ипотека выдавались не по фиксированной ставке, а по формуле, учитывающей уровень ключевой.

Такой подход не привел бы к резкой поляризации условий кредитования между первичным и вторичным рынком и сократил бы разрыв в ценах между секторами, вернул рыночную логику в практику принятия решений.

Михаил Хорьков,

руководитель комитета по аналитике РГУД