Не снимать деньги 20-30 лет и вуаля - у тебя достойная прибавка к пенсии. Или пенсия как прибавка к этим накоплениям. Почему к пенсии? Потому что начинают об этом задумываться обычно ближе к 30 годам, так и получается по графику в аккурат к 60 будет хорошее такое финансовое дополнение. Да и по наследству передается, в отличии от самой пенсии.

Да, накопления в нашей стране штука сложная. Можно ли вот так просто положить деньги на счет, в течение 20-30 лет докидывать по возможности, а потом жить на проценты? Ну вот в теории, это можно было бы сделать моим родителям как раз в 30 лет, в нулевые. Откладывая понемногу, уже сейчас они могли уже что то существенное получать и не работать (либо заниматься чем то более для них интересным, осуществить мечту, а не бежать на работу из нужды).

Вспоминая то, что было раньше, легко сказать то что можно было тогда сделать. А тогда для нас было спокойное, хоть и весьма бюджетное время, о каких то вкладах не задумывались. Еще вспоминали, как на доллары в 98 они купили машину, а потом на эти деньги можно было купить не только машину, но и квартиру.

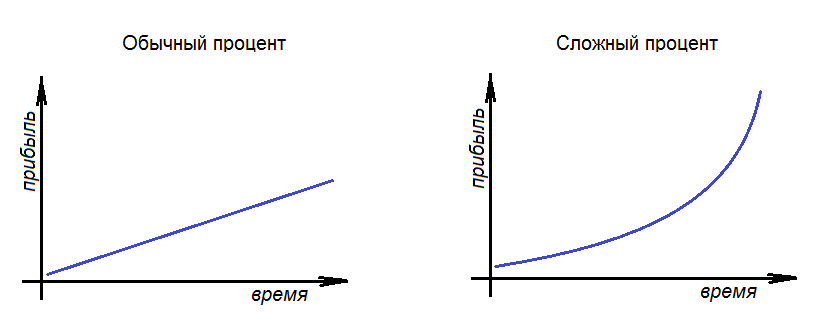

Это сейчас мы все такие открытые, любознательные, рассудительные, есть доступ к информации - бери и пользуйся. Нашел выгодные условия по вкладу, не выходя из дома, оформил, переводи свои копеечки ежемесячно и будет счастье. Вот она магия сложного процента в действии.

Я задумывалась об этом пару лет, и что могу сказать? А то, что уже упустила два года из 30. При том, что я не хочу использовать на эту цель свои деньги, а хочу откладывать деньги с кэшбеков, карусельки, каких то продаж с Авито (ой как хлама много, а все перебираю шкафы) и прочего. Эти деньги легкие в заработке, обычно легко и незаметно спускаются на всякую дрянь. Поэтому решила, что они легко и незаметно пойдут на накопительный пенсионный счет (а может и не пенсионный, на тот момент мне будет за 60, я буду полна сил и энергии).

Простой пример: Если я сегодня положу 100 000 рублей на 30 лет под 10% и ежемесячно буду пополнять всего по 3000 рублей (как раз допустим кэшбеки), то через 30 лет у меня на счету будет уже 7,5 миллионов! Причем, из них 6,5 миллионов - это проценты банка, моих денег за все 30 лет всего 1 миллион рублей. Ну и тем более ежемесячно вкладывать 3 тысячи сейчас и 3 тысячи через 20 лет, это разные суммы. Процентами же с этого счета через 30 лет я буду получать около 70 тысяч рублей. Неплохо?

Неплохо. Лишь потому, что я буду их получать. А могла бы ничего не получать, махнув рукой 30 лет назад со словами "ну что мне эти 70 тысяч через 30 лет". Возможно так и будет, что у нас пенсия через это время будет такая, ну так 2 пенсии получать тоже неплохо, когда остальным платят по одной. Да и повторюсь - это наследственный капитал, он перейдет дальше, а пенсия? Кстати, не рекомендую откладывать дальше, рекомендую тратить, возможно частями, чтобы сохранить работу сложного процента, но крахоборить не стоит. Вы для этого всю жизнь откладывали, чтобы тратить на себя!

И еще такой момент, надеяться лишь на этот сложный процент не стоит. Не забывайте, что все 100500 раз меняется. Нужно заботиться и о других источниках дохода к этому моменту. Ваша задача не быть финансовой обузой для своих детей как можно дольше, ведь у них на тот момент будет задача обеспечить прежде всего себя и своих детей.

А вы как считаете, можно ли довериться сложному проценту? Или тратить деньги здесь и сейчас, пока на них еще можно что то купить. Вдруг через 30 лет на 70 тысяч можно приобрести лишь подписку на актуальные вакансии для пенсионеров ))