Когда читаю статьи умных людей про инвестиции периодически сталкиваюсь с проблемой. Советы не слишком подходят мелкому розничному инвестору. Вот, например, как хранить деньги, отложенные на покупку ценных бумаг (или сдачу от покупок)? Классический подход предлагает вкладывать в краткосрочные или супер-краткосрочные облигации. Типа, вот кризис жахнет, облигации просядут не так сильно и разумный инвестор грамотно переложится в подешевевшие акции. Или вообще дождётся их погашения.

Наверное, для тех, кто оперирует десятками миллионов это актуально. Но частный инвестор со своим скромным капиталом скорее наработается забесплатно, чем получит ощутимую выгоду от таких операций. Смотрим какие варианты хранения кэша есть на рынке, чем они могут быть полезны и в каких случаях.

Я напоминаю, что не являюсь профессиональным инвестором. Здесь нет никаких инвестиционных рекомендаций или призывов к совершению сделок на бирже. Я просто рассуждаю вслух для себя. Если я в чём-то заблуждаюсь или у вас есть интересный опыт — пожалуйста укажите на ошибку, поделитесь знаниями. Я буду благодарен за это.

Куда пристроить деньги в ожидании вкусных цен:

- Облигации

- БПИФы

- Фонды ликвидности

- Депозит

Рассмотрим варианты по-порядку.

Облигации

Дают гарантированный купонных доход, который копится всё время, пока облигация лежит у вас в портфеле. Волатильность облигаций гораздо меньше чем у акций. Но чудеса не исключены на 100%. Вспоминается Роснано, Обувь России и даже целая страна — Беларусь. Во время волнений несколько лет назад её государственные бумаги конкретно так присели в цене. То есть вариант переложиться на шухере в акции с минимальной потерей денег может не сработать.

За операции покупки и продажи облигаций брокер возьмёт комиссию. А купонный доход и положительная разница в цене покупки/продажи облагаются НДФЛ.

Получается, облигациями надо как-то очень вовремя затариться по дешёвке и надеяться, что в нужный момент эмитент не подведёт. Ну и заплатить налоги с дохода. При этом на падении рынка облигации тоже присядут. Да, скорее всего меньше, чем акции. Но депозиты, например, останутся при своём.

Для покупки на "сдачу" облигации не слишком удобны. Обычно они стоят дороже самых дешёвых лотов, компаний, которые я готов купить.

Биржевые паевые инвестиционные фонды (БПИФы)

Окей, я не хочу платить комиссию брокеру. Часто операции с БПИФами "родной" УК можно совершать без комиссии. Ну например, у Тинькова это TMOS — фонд на индекс биржи. Купили без комиссии и надеемся, что когда мы накопим на нужную бумагу, фонд подрастёт.

Для накоплений в ожидании кризиса подходит плохо. Если индекс проседает, фонд двигается за ним. Выгадать в этом смысле не выйдет.

Комиссий нет, волатильность на уровне акций, дивиденды по бумагам из состава реинвестируются, с дохода от продажи надо заплатить налог.

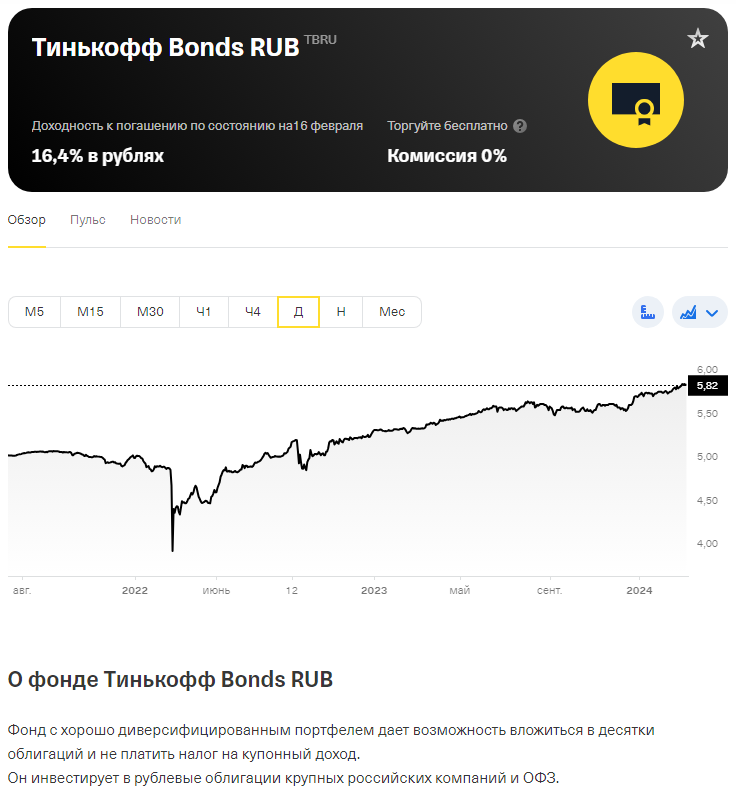

Ещё есть три варианта с облигациями: классический фонд на облигации (TBRU), локальные валютные облигации (TLCB) и фонд на замещающие облигации (RU000A106G80).

С этими фондами примерно те же проблемы, что и с облигациями. Есть периоды падений и можно подзастрять. Плюс фонды берут комиссию за управление.

Фонды ликвидности

Отдельно решил написать про фонды ликвидности. Формально это те же БПИФы, но по смыслу больше похожи на вечные облигации. Из доступного в Тинькове — ВИМ Ликвидность (LQDT). Теоретически есть Тинькофф Денежный рынок (TMON), но он не доступен для прямых торгов. Только через Инвесткопилку со стратегией "Всегда в плюсе".

По информации от поддержки, TMON не будет доступен в приложении, дословно: "...фонд "Тинькофф Денежный рынок (TMON)" был создан для запуска на его базе нового инвестиционного продукта. В связи с этим фонд не будет отображаться и торговаться в приложении Тинькофф Инвестиций. Деталей мы пока не раскрываем, простите."

Ещё есть AKMM от Альфы и SBMM/SBCN от УК Первая (подразделение Сбера).

Чем прекрасны фонды денежного рынка — это их почти гарантированной доходностью близкой к ставке ЦБ. Иногда в цене бывают небольшие просадки, как я понимаю, когда кто-то продаёт большую позицию.

С разницы покупки/продажи надо заплатить НДФЛ. И почему меня печалит, что Тиньков не даёт торговать своим фондом, так это потому, что за покупку "чужих" фондов снимают комиссию. На бесплатном тарифе у Тинькова она довольно ощутимая: 0,3% от сделки. При этом если покупка или продажа позиции проходит несколькими сделками, комиссия платится за каждую. На округлениях можно нормально так переплатить.

Короче, получается, что в моём случае доступен только фонд LQDT. За него я заплачу минимум 0,6% от суммы и НДФЛ с дохода. При ставке ЦБ 16% открывать позицию меньше двух недель бессмысленно. Да, чем дольше держать фонд, тем меньше влияние этих расходов на результат, но в любом случае это достаточно короткие сроки: недели или месяцы, не больше.

Депозит

Наконец, самый понятный и скучный вариант: открыть накопительный счёт с ежедневным начислением процентов и положить деньги на него. Да, это не так интересно, как нажимать кнопочки в брокерском приложении, но для начинающего самый эффективный вариант.

Сейчас ставки по накопительным счетам в среднем 10%. Вроде меньше, чем у любого из перечисленных инструментов. Но как только начинаешь считать расходы: комиссии плюс налоги — разница получается несущественная.

Подведу итог

Я пришёл к такому режиму. Для пополнений извне я открыл отдельный накопительный счёт, чтобы не запутаться. На него я в течение месяца закидываю всё, что хочу увидеть на брокерском счёте.

Раз в месяц я совершаю покупки, а на сдачу от них я сразу покупаю фонд ликвидности. Таким образом я держу его максимально долго, чтобы точно оказаться в плюсе.

Может возникнуть вопрос: а почему бы деньги с брокерского счёта тоже не сложить на накопительный счёт? Отвечаю: с ИИС их вообще вывести не получится, а с обычного брокерского при выводе будет удержан НДФЛ. Платить его заранее энтузиазма нет, поэтому деньги оставляю внутри.