Часто можно услышать, что рынок крайне непредсказуемый, и никто не знает, какой будет доходность за следующие годы. Но на самом деле есть некоторые инструменты, которые позволяют, пусть и очень неточно, получить некоторую информацию о будущей доходности рынка акций.

Сегодня расскажу о коэффициенте CAPE, или, как его ещё называют, P/E Шиллера. Чтобы разобраться в этом показателе, давайте начнём с обычного P/E. P/E (Price/Earnings — цена/прибыль) — это коэффициент, который показывает отношение стоимости акций к годовой прибыли компании на акцию. P/E = (Цена акции) / (Прибыль на акцию).

Например, если акция стоит 20$ и за год компания заработала 1$ на акцию, то P/E - 20. Этот показатель определяет, насколько дорого или дёшево оцениваются акции компании. В нашем случае, если прибыль компании останется неизменной, то за 20 лет она купит сама себя. Заработает столько, сколько стоит.

Но с этим коэффициентом есть проблема. Он не учитывает экономический цикл. Если из-за кризиса компания почти перестала зарабатывать деньги, ее прибыль на акцию может временно упасть до 20 центов, а стоимость акций не взлетит до 50, то это не означает, что компания будет окупаться 50 лет и что она стоит дорого. Кризис завершится, компания вновь вернется к прежнему уровню прибыли, и тогда она, наоборот, выглядит дешево.

Для учета экономических циклов у нас есть коэффициент Шиллера. Вместо прибыли компании за 1 год, мы берем прибыль за последние 10 лет, причем с учетом инфляции. Таким образом, мы стараемся охватить и хорошие годы, и плохие. Этот коэффициент, как правило, применяется к целым рынкам. Чаще всего это биржевые индексы разных стран мира.

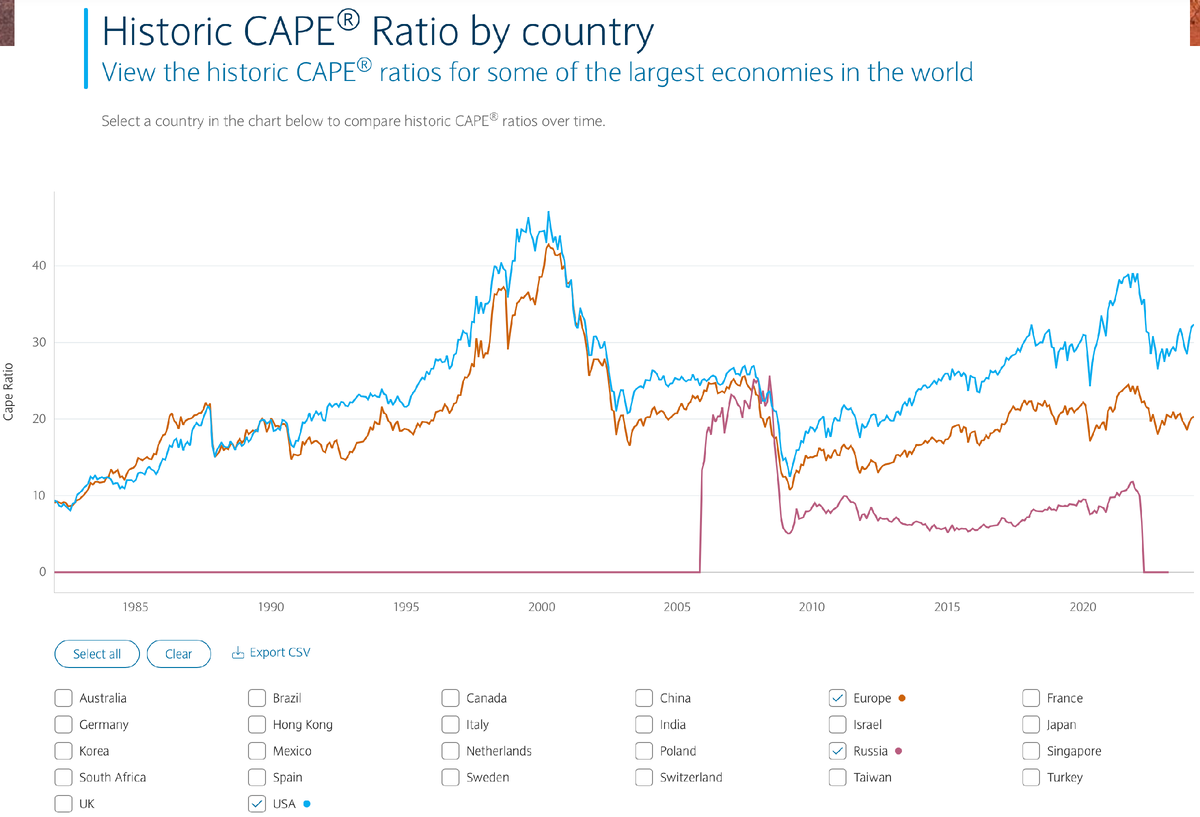

Приведу пример. В 2009 году обычный показатель P/E для индекса S&P 500 (США) в некоторые месяцы составлял около 50. То есть американские компании стоили в 50 раз больше, чем те деньги, которые они зарабатывали за предыдущие 12 месяцев. Да, акции к тому моменту сильно рухнули, но прибыль компаний упала еще сильнее, и обычный P/E сигнализировал о том, что акции стоят сравнительно дорого.

В то же время P/E Шиллера был около 15, что очень даже неплохо. Такая разница связана с тем, что P/E Шиллера охватывал не только последний кризисный год, но и 9 лет до него, которые были прибыльными для компаний. Естественно, как мы теперь знаем, акции в то время были сравнительно дешёвыми, а будущая прибыль оказалась высокой. Таким образом, этот коэффициент лучше показывает, насколько дёшево или дорого стоят акции в тот или иной момент.

Почему нам интересен этот показатель в прошлом? Он частично помогал узнать будущую доходность рынка акций за следующие 10 лет. В исследовании от Vanguard авторы рассматривали различные варианты предсказания ожидаемой доходности, и коэффициент Шиллера имел наиболее высокую предсказательную способность.

История показывает: когда P/E Шиллера был 30-40, будущая доходность фондового рынка оказывалась низкой. И наоборот, при P/E Шиллера ниже 10 будущая доходность высокая.

Естественно, здесь речь идет о достаточно длинном временном промежутке. В краткосрочной перспективе фондовый рынок еще более непредсказуем. Но даже на горизонте в 10 лет разброс возможных исходов был огромным. Хоть и есть какая-то корреляция, она не столь значительная, чтобы вы могли точно назвать будущую доходность акций с большой уверенностью. И нужно понимать, что даже если этот коэффициент высокий, это не означает, что вы можете угадывать, когда рынок пойдет вниз. Речь идет только про высокую и низкую ожидаемую доходность. И неудивительно, что самые дешевые акции в странах с огромными рисками (в России, например), а самые дорогие в надежных странах (США) можно интерпретировать по Шиллеру. Если акции показали хороший результат за последние 10 лет и сейчас они стоят дорого, то, скорее всего, следующее десятилетие будет не таким прибыльным. И наоборот, если все 10 лет рынок слабо рос или даже падал и сейчас акции стоят дешево, то, скорее всего, следующие 10 лет будут более прибыльными.

И важно понимать, что этот показатель очень и очень неточный в реальности. Будущая доходность в основном будет зависеть от событий, которые нам неизвестны, потому что они только произойдут в будущем. Но немного информации о будущей доходности в коэффициенте Шиллера, скорее всего, есть.

Как узнать ожидаемую доходность через Шиллера? Достаточно просто: нужно 100 разделить на этот коэффициент. Для примера рассчитаем ожидаемую доходность для индекса Московской биржи #MOEX. Согласно данным 31.12.23 г. CAPE России составил 5,66. Делим 100 на 5,66 получаем 17,67% годовых. Это реальная ожидаемая доходность рынка российских акций на ближайшие 10 лет. Чтобы узнать номинальную доходность, нужно к этому числу прибавить еще и ожидаемый уровень инфляции. Например, средняя инфляция в России за последние 20 лет составила 8,4%. Итого ожидаемая номинальная доходность — это 26,07% годовых. Конечно, это не означает, что доходность на самом деле будет таковой. Такая оценка очень и очень неточная.

Также обратите внимание, что P/E Шиллера имел относительно хорошую предсказательную способность только на следующие 10 лет. Если ваш горизонт 30 лет, то не нужно думать, что все 30 лет доходность будет низкой. И наоборот. В действительности иногда можно смотреть на этот показатель, чтобы примерно понимать, чего ожидать в будущем. Хотя бы приблизительно, пусть и с большой погрешностью.