Сначала прелюдия про банковские вклады

Это когда ты даёшь банку свои деньги взаймы, скажем на полгода, и банк тебе обещает определённый фиксированный процент годовых. На дату написания этого материала (20.02.2024), вклады на сумму от 100т рублей открываются в двух крупнейших российских банках на следующих условиях:

на 6 месяцев: 13,9% - 14,1% годовых

на 12 месяцев: 11,3% - 13,5% годовых

на 2 года: 8,7% - 11% годовых

При этом вы не можете закрыть вклад досрочно. Если вы захотите получить деньги раньше оговоренного срока, то потеряете практически все накопленные проценты («Если вклад закрыть раньше срока, то ставка будет 0,01%»).

Процентные ставки представлены с учётом капитализации, то есть вы оставляете проценты на вкладе и на эти проценты ежемесячно начисляются новые проценты.

Некоторые из вас мне возразят, что они знают вклады с лучшими условиями. Я тоже их знаю, только они, как я уже сказал, не у крупнейших гос-банков. А я обращаюсь сознательно к подавляющему большинству вкладчиков и хочу повысить именно уровень финансовой грамотности в этом сегменте населения. Во-вторых вклады с более высокой ставкой часто открываются в рамках акции для новых клиентов, для новых денег и т.д., то есть существуют ограничения по условиям, суммам, которые мы тут разбирать не хотим. Наш материал, должен быть универсален и актуален для большинства людей.

Теперь про облигации, которые нам должны заменить вклады

В моём первом видео (примерно 2 месяца назад) я рассказывал о целесообразности покупок облигаций с плавающим процентом («флоатеры»). Ссылка: https://www.youtube.com/watch?v=E4xxNOaTUls&t=14s

На тот момент времени это было очень целесообразно, все представленные идеи я сам конечно же реализовал и на данный момент эти ценные бумаги приносят примерно 16-17% годовых. И будут приносить и впредь, пока ставка ЦБ будет высокой.

Сегодня же речь об облигациях с фиксированный процентом. Они во многом похожи на вклады, но всё же имеют ряд нюансов, в которых надо разбираться.

Облигации с фиксированным купоном интересны тем, кто хочет зафиксировать доходность на определённый срок. Госпожа Набиуллина хоть и сказала на пресс-конференции 16 февраля 2024, что собирается держать процентную ставку на высоком уровне ещё подольше, но в тоже же время, все ждут начала снижения уже через полгода. Поэтому вопрос, что делать вкладчику, который хочет вложить свои деньги на срок от 1 до 2 лет и его не устраивают предложенные крупными банками проценты? Наш вкладчик хотел бы зафиксировать процент чуть ближе к актуальной ставке ЦБ…

Тут обращаем наш взор на облигации с фиксированным купоном:

Рассмотрим несколько вариантов из корпоративного сектора. Корпоративные облигации, это когда вы даёте свои деньги взаймы не банку, а предприятию. Причём тот же банк, как и любое другое предприятие тоже выпускает облигации, то есть берёт взаймы через московскую биржу. Добавлю, когда вы покупаете облигацию, вы перечисляете ваши деньги продавцу облигации, а не компании - ей уже перечислил деньги тот, кто купил облигацию в момент первичного размещения.

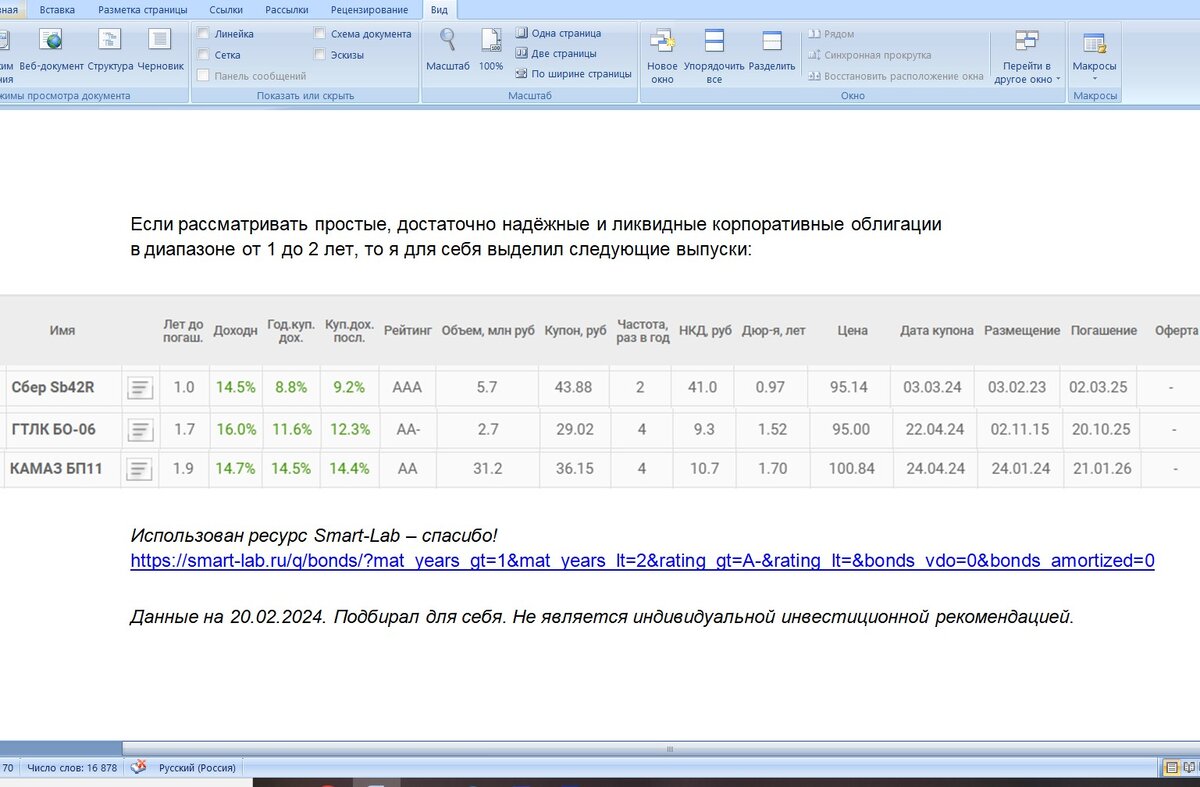

Если рассматривать простые, достаточно надёжные и ликвидные корпоративные облигации в диапазоне от 1 до 2 лет, то я для себя выделил следующие выпуски:

Мне в этих примерах нравится баланс из доходности, надёжности и сроков погашения.

Данные на 20.02.2024. Подбирал для себя. Не является индивидуальной инвестиционной рекомендацией.

Ссылка на видео с побробными комментариями ко всем трём примерам:

- Сбербанк

- ГТЛК

- КАМАЗ