Эмитенты начали кучно публиковать отчетность и я уже не успеваю ее обрабатывать. В очередь скопились Мечел, Группа Черкизово, ВТБ, Роснефть и многие другие, но сегодня все-таки Новатэк. А то что-то инвесторы в него веру потеряли...😁

Новатэк - это нефтегазовая компания полного цикла, занимающаяся разработкой недр, в основном на территории ЯНАО. Основной продукт - углеводородное сырье (нефть, природный газ, газоконденсат).

Компания сосредоточена на деятельности по разведке, добыче переработке и маркетингу (реализации) и, увы, не раскрывает данных по сбыту (в отчетности сказано, что компания поставляет свою продукцию на внутренний рынок РФ и на международные рынки).

Расчет дивидендной доходности

Согласно своей дивидендной политике, компания платит не менее 50% от скорректированной чистой прибыли. Это соотносится с тем, что еще 9 февраля 2024 совет директоров рекомендовал к выплате 78,59 рублей (включая уже ранее выплаченные дивиденды в размере 34,50 руб. от 10.10.2023).

Для проверки способности Новатэка что-то платить, рассчитал свободный денежный поток компании за 2023 и получилось 183 млрд (по другим данным это 209 млрд, но сумма завышена из-за отсутствия корректировки на проценты и на налог на прибыль), что вполне соотносится с планируемыми выплатами в 238 млрд., которые будут осуществлены в марте и октябре.

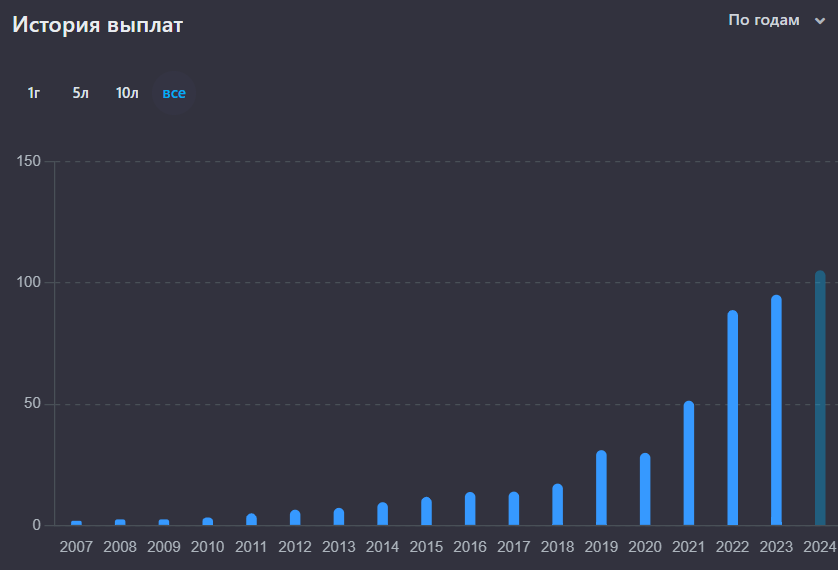

Кстати, Новатэк беспрерывно платит дивиденды начиная с 2007 года, поэтому кредит доверия к эмитенту высок:

Ну раз уж все так радужно и дивиденды Новатэка только растут год от года, то теперь можно приступить к анализу дивидендной доходности, расчет которой я делаю по формуле Гордона.

Суть формулы Гордона в том, чтобы к текущей дивидендной доходности акции прибавить среднегодовой темп прироста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Мой портал по учету инвестиций почему-то ожидает от Новатэка дивиденды в размере 104 рубля на акцию, но я все же беру значение, озвученное советом директоров: 78,59 руб./акция.

Дивидендная доходность по модели Гордона за вычетом годовой инфляции получилась 3,7%. Кому-то покажется мало, но Новатэк все еще растущая компания и можно только порадоваться, что он вообще платит дивиденды.

Определение справедливой стоимости

Определение справедливой стоимости компании я осуществляю через расчет балансовой стоимости компании и коэффициента P/BV. Подробнее о том, как я это делаю простым языком написано в этой статье:

Если кратко, то:

P/BV показывает как стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов (или без вычета в случае с IT и иже с ними).

Смысл показателя в том, что если эмитент вынужден будет начать банкротство, то вы, как акционер, претендуете на часть активов согласно доле.

Если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы, как минимум, не потеряете средств, которые в нее вложили.

Как известно, за 2022 год Новатэк так и не опубликовал отчетности, но за 2021 год результаты есть и будет не лишним сравнить как изменилась балансовая стоимость компании с тех пор.

Итак, балансовая стоимость Новатэка в 2021 году составляла: 1`908`573`000`000 руб. Это в 1,37 раза меньше, чем сегодня. Стоит отметить, что 2021 году цена на акцию была примерно такой же (даже чуть выше). Делайте выводы, коллеги.

Расчет коэффициента P/E

Это простой и очень популярный коэффициент (P\E - капитализация компании деленная на ее чистую прибыль), но чтобы быть на одной волне с моей аудиторией, я все же проговорю, зачем я его использую.

Во первых, он позволяет мне определить срок окупаемости инвестиций (его значение и есть окупаемость в годах). Для себя я определил, что не готов ждать возврата инвестиций более 15 лет (замечание действует только для покупок). Конечно, это не совсем правило, а скорее требование, которое можно нарушить если есть чем обосновать.

Во-вторых, этот коэффициент позволяет мне определить мою личную границу принимаемого риска, которая рассчитывается путем перемножения P/BV и P/E. Если произведение составляет не более 22,5, то это приемлемо, больше - нет (у вас эта граница может быть своей в зависимости от риск-профиля). Это правило я соблюдаю жестко.

Срок окупаемости инвестиций в Новатэк около 8 лет. Если учесть, что у компании хорошая инвестиционная программа, то значение полне себе хорошее (меня-то даже 15 лет устраивает).

Ближайшее ключевое событие для эмитента - это отгрузка СПГ с проекта "Арктик СПГ-2". Буквально через несколько недель (так говорится в СМИ) первый сжиженный газ должен отправится получателю (надеюсь Совкомфлот все же одолжит свой танкер), а значит мы смело можем констатировать факт: 1 технологическая линия завершена.

К концу 2024 ожидается окончание 2-ой технологической линии (готовность 85%), а до конца 2026 года планируется запуск 3-ей технологической линии (думаю, этот срок будет сдвинут, но это не принципиально).

Также до 2030 года есть еще несколько перспективных проектов. С учетом, что сроки будут сорваны на 3-4 года, то инвестиции окупятся в аккурат к тому моменту, когда можно снимать сливки с бизнеса.

Расчет границы принимаего риска

Граница принимаемого риска - это расчетный показатель, который определяется путем перемножения P/BV и P/E. Если значение составляет не более 22,5, то это приемлемо, если больше - нет (у вас эта граница может быть своей, в зависимости от вашего риск-профиля).

Тут все в порядке. Такой низкий уровень принимаемого риска говорит о том, что у компании есть потенциал роста.

Динамика роста прибыли за 10 лет

Это один из важнейших показателей, который я использую для принятия инвестиционного решения. Значение рассчитывается за последние 10 лет.

Сделать расчет не сложно, нужно применить формулу темпа роста. А для снижения чувствительности итоговых значений, подставляемых в формулу, берется среднее арифметическое за 1, 2, 3 годы и 8, 9, 10 годы.

Полученное значение моих комментарий не требует, оно более чем в 4 раза обгоняет накопленную инфляцию за те же 10 лет.

Анализ долговой нагрузки

Оценка текущей ликвидности

Оценку текущей ликвидности я провожу классическим методом - путем деления текущих активов на текущие обязательства. Эта операция позволяет осознать "рухнет компания сразу" в случае форс-мажора или еще "по-барахтается".

Логика проста: в гипотетической ситуации, если все кредиторы вдруг решат взыскать долг с эмитента, то он должен не только покрыть свои обязательства, но и продолжить работать. Поэтому идеальное значение этого показателя должно быть не меньше 2, но это не значит, что если значение будет меньше, то я не куплю компанию - здесь нужно смотреть по совокупности факторов (кстати, большое значение тоже не есть хорошо).

Эмитент немного не дотягивает до идеального значения в 2 единицы. Я бы не сказал, что это критично... Но при прочих равных, я бы выбрал компанию с более высоким показателем текущей ликвидности...

Оценка долговой устойчивости

Оценка долговой устойчивости помогает увидеть стратегическую перспективу бизнеса.

Тут, практически, тот же смысл, что и при оценке текущей ликвидности. Разница в том, что если при гипотетическом случае востребования всех долгов компания могла с ними рассчитаться текущими активами, а на полностью оставшиеся внеоборотные активы снова раскрутить бизнес (со временем).

Тут все отлично!

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала также является хорошим индикатором работы компании. Его имеет смысл сравнивать со ставкой депозита в банке. На данный момент мне удалось найти ставку 16% (по-моему в Альфе). Ее и предлагаю взять для сравнения.

Тут тоже все нормально, хоть и могло бы быть по больше... 😁

Выводы

Сначала предлагаю посмотреть сводную таблицу по тем параметрам, которые проанализированы выше:

Из всех показателей только оценка текущей недвижимости немного просела... В целом, считаю что Новатэк достоин быть в моем портфеле. Учитывая, что его доля снизилась почти до 1%, то в ближайший вторник начну ее добирать малыми долями.

Вспоминая до пандемийные времена, найти компанию с такими показателями фундаментальными показателями много стоило... Обычно такое счастье случалось из-за каких нибудь негативных событий в компании, когда спекулянты в панике уходили из бумаг...

Это я к тому, что за счет скупки западных активов в стране у нас видимо еще есть время вот так легко покупать компании по хорошим ценам. 😊

Расчет максимальной цены покупки акции

Как вы уже наверное поняли, расчет максимальной цены покупки будет основан на моем максимальном уровне принимаего риска (значение 22,5). Исходя из этого обратным счетом будут рассчитаны коэффициенты P/BV и P/E, а затем уже и цена.

Не знаю как вам, а мне эта компания будет интересна до тех пор, пока цена за акцию не станет торговаться выше 1800 рублей или пока не выйдет новая годовая отчетность за 2024 год, но это случится только 2025-м... А на этот год интерес понятен.

Пожалуйста, помните, что все выше изложенное ни в коем случае не является инвестиционной рекомендацией!

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно. Ну и подписывайтесь на мой телеграм-канал или можете направлять письма с вопросами мне на почту: finfenyx@yandex.ru