Ниже технический взгляд на российские акции в январе - феврале 2024 г.

Сила ускорения/замедления/падения российских акций

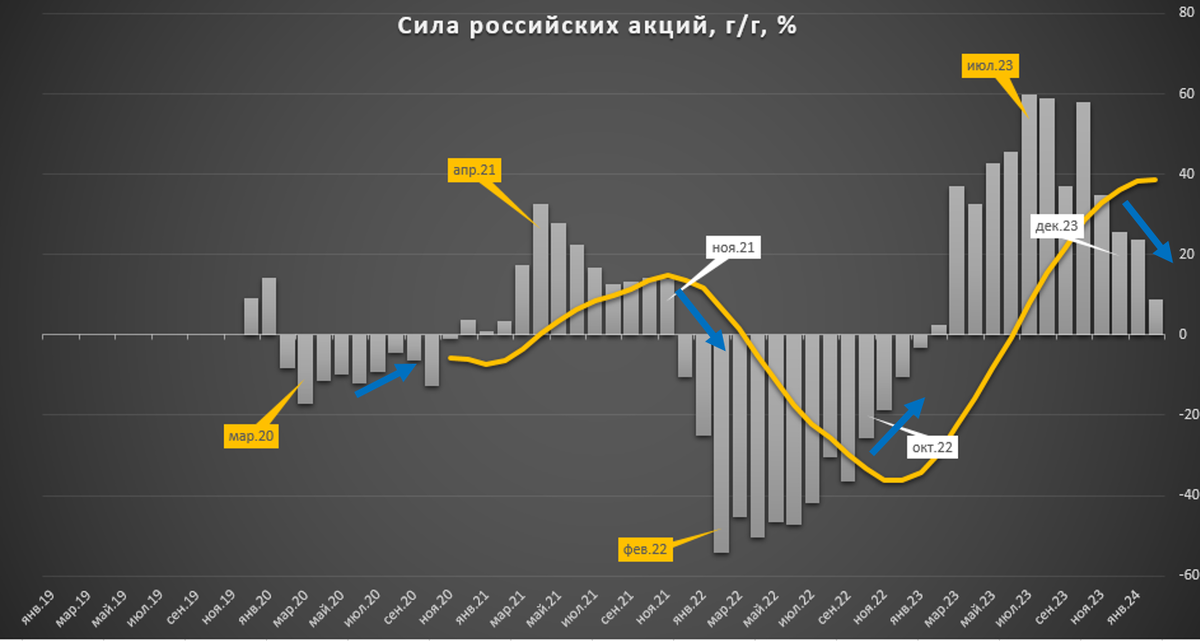

С декабря 2023 года началось торможение спроса на акции российских компаний. Это можно отследить по темпам роста индекса Мосбиржи в сравнении с прошлым годом (г/г). Импульс ускорения продолжался с октября 2022 г., но в конце 2023 года начал затухать. Торможение темпов роста или подъем в прошлом были надёжным сигналом продолжения или разворота тренда (см. синие стрелки на графике ниже). Сейчас стрелка уверенно смотрит вниз.

Направление тренда

Если смотреть в абсолютных цифрах на траекторию движения индекса Мосбиржи, слом восходящего тренда произошел в декабре 2023 года, что совпало с торможением темпов роста.

Снижение объема денег (ликвидность)

Со второй половины 2023 года объем новых денег на счетах физ/юр.лиц начал ощутимо замедляться, как в реальном выражении, так и номинально. Темпы роста денежной массы уверенно развернулись вниз. В январе - феврале этот тренд продолжился.

Часть денег продолжает заходить в акции через дивиденды и остатки после IPO, но как мы видим по первому графику (см. график сила российских акций), этого недостаточно для поддержания высокого спроса на акции. Основной канал для добавления новых денег (банки и ЦБ) находится в "зажиме", процентная ставка остается экстремально высокой. В итоге, денежные условия остаются жёсткими, ликвидность на рынке замедляется, плохо для будущего роста.

Это принципиальное отличие 2023 с 2024 годом. На эту тему писал отдельный материал.

Таким образом, техническая картина и ликвидность сейчас не на стороне акций плюс есть серьезный конкурент в виде рынка ОФЗ, на котором в перспективе года можно получить сопоставимую доходность.

Мы продолжаем скупку длинных ОФЗ и флоатеров с плавающим купоном привязанным к % ставке, акции пока обходим стороной.