Как инвестирует фонд имени Нобеля, который выдает всемирно известные "Нобелевские премии"? И чему стоит поучиться у Нобелевского фонда нам, как инвесторам?

1) Нобелевский фонд был основан в 1900 году для управления капиталом, завещанным Альфредом Нобелем, и для распределения наград за изобретения, вклад в науку, литературу и т.д.

2) Фонд был основан на капитале Нобеля в размере 31-33 миллионов шведских крон или порядка 266 миллионов долларов в текущих деньгах.

3) Уже более 120 лет фонд существует и распределяет средства, которые никак не кончаются!

4) По одним из последних отчетов фонд управляет капиталом уже в 5.2 миллиарда шведских крон или порядка 630 миллионов долларов.

Почему эта информация важна для инвестора, да и для любого человека, которому хочется ЖИТЬ на пассивный доход, добиться финансовой независимости и не остаться без средств к существованию?

Потому что есть еще один пункт:

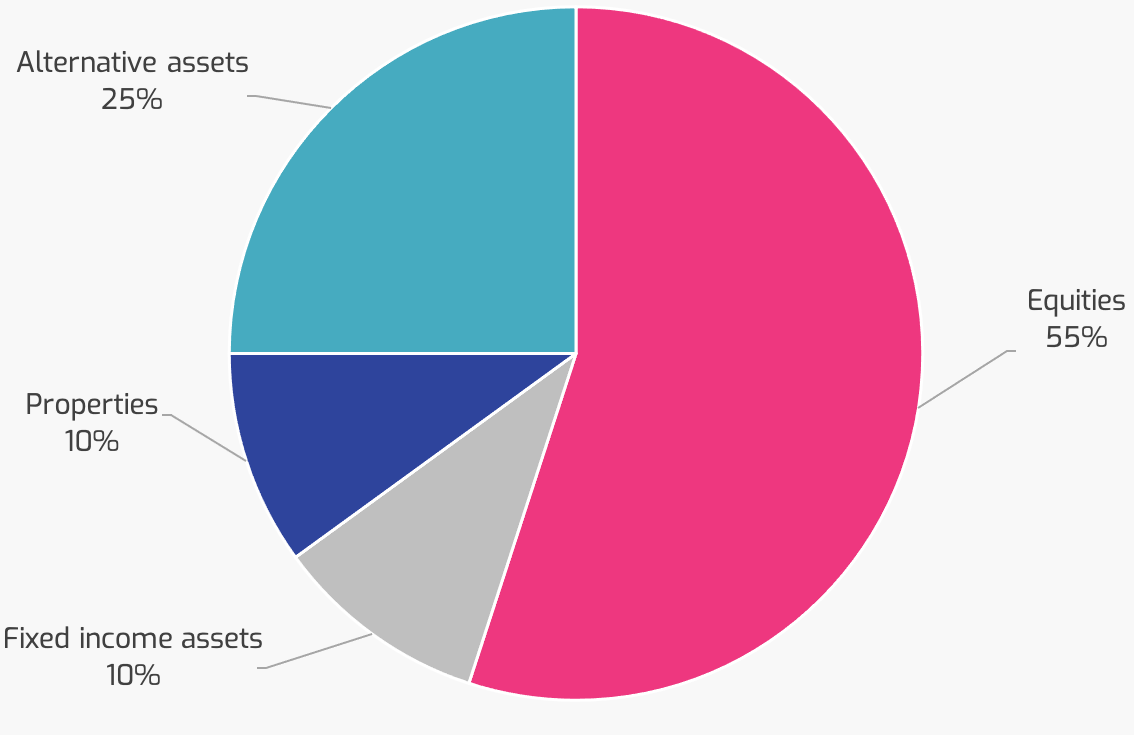

5) Выплаты по фонду идут исключительно из ДОХОДОВ фонда, а сам фонд больше, чем на 50% вложен в акции! А если учесть, что "альтернативные инвестиции" - это хедж-фонды с теми же акциями, то на 80% Нобелевский капитал инвестирован в фондовый рынок.

Если вы посмотрите внимательно на статистику распределяемых Нобелевских премий, то увидите, что сумма не является статичной. Она меняется год от года (особенно в долларовом выражении - сказывается валютный курс!) Но в долгосроке сумма растет, особенно, если учесть, что на графике суммы приведены С УЧЕТОМ ИНФЛЯЦИИ.

В результате на примере Нобелевского фонда мы видим ту самую классическую картину "грамотного инвестора":

1) Деньги вложены в активы, которые приносят РЕАЛЬНЫЙ ДОХОД от бизнеса: акции, компании, предприятия + немного недвижимости и совсем чуть-чуть облигаций.

2) Из фонда изымаются только доходы, тело самого капитала не трогается, а лишь увеличивается. Да, в реальном выражении за 120+ лет рост лишь в 2 раза, но для целей фонда, который РАСПРЕДЕЛЯЕТ доходы - это великолепный результат!

3) На длительной дистанции растет не только капитал, растут и сами выплаты, сохраняя и увеличивая покупательную способность с учетом инфляции.

Если и ориентироваться на какую-то целевую модель для "жизни на дивиденды" - Нобелевский фонд является очень хорошим примером. Разумное управление фондом, разумное распределение доходов (и рисков!) позволило ему существовать более века, не исчерпав капитал.

Мы с вами вряд ли сможем прожить 120+ лет на пенсии, верно? Хотя наука творит чудеса. И подобная модель управления личным пенсионным капиталом может быть еще более актуальной для нас с вами, как физических лиц.

Как вам такая модель управления капиталом, друзья? Интересно? Подписывайтесь на канал, чтобы получать больше классных публикаций на тему финансов и инвестиций!