Всём доброго времени суток.

Снова задумался на тему пенсии. Сколько отчисляет работодатель, что имеем, какая доходность и вообще есть ли смысл в НПФ, а то опять предлагают то в НПФ Сбера самому закидывать, то ещё куда-то.

Плюс ко всему работодатель тоже отчисляет за меня страховые взносы в пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа идут на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, хотя якобы по выбору гражданина, всё 22% могут идти на формирование страховой пенсии.

Конечно фонд этот мне не показывают, а показывают только выплаты + налоги, а сформированный фонд получается выше. Следовательно если в год выходит 600 тысяч вся база, значит фонд примерно 800 тысяч, и как раз 800 000-22% остаётся то что я вижу.

То есть порядка 180 тысяч в год работодатель отчисляет в НПФ за меня.

😮 это больше, чем я сам инвестирую

Ладно это цифры и лирика, тем более что эти средства которые отчисляются, я должен видеть в выписке, НО ИХ ТАМ НЕТ.

Есть маленькая скромная цифра, будто я отработал всего 5-6 месяцев

Х

Но раз деньги инвестируются это хорошо допустим всё там есть,

А что с доходностью?

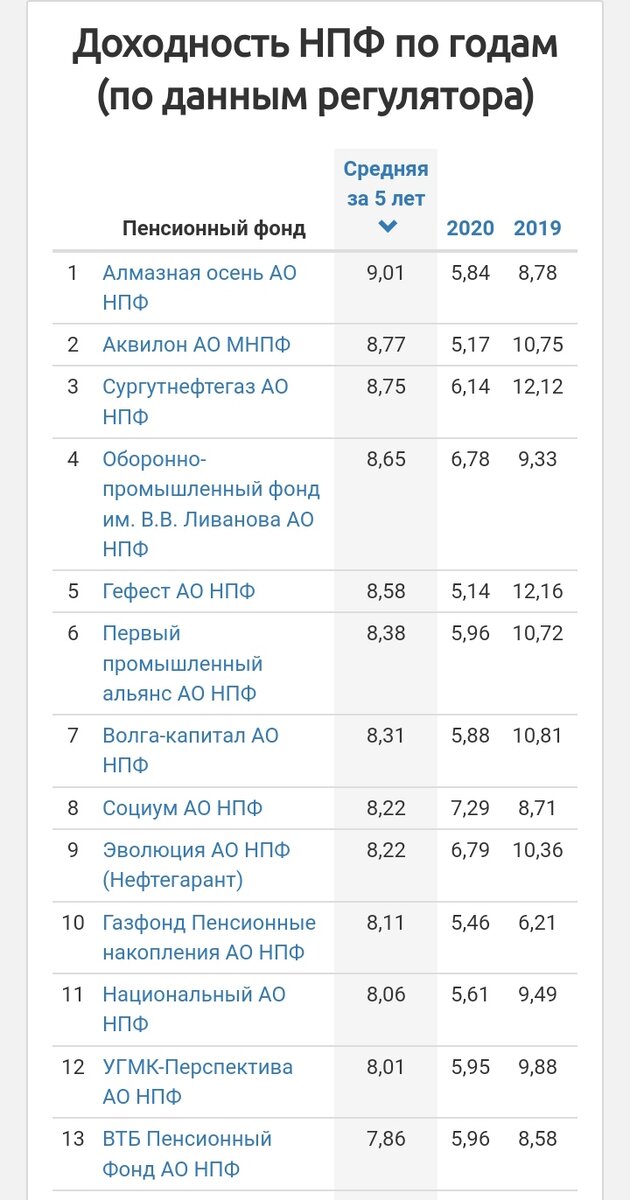

Доходность пенсионных фондов

Да пожалуйста, проверил доходность на сайте регулятора, и что видим? Средняя доходность 7% , хотя если прожить смотреть таблицу, и взять Медиальную доходность, то получает порядка 4.5% по всем НПФ.

Да, да - берём НПФ АО Алмазная осень, или НПФ Сургутнефтегаз и радуемся жизни.

Ага разбежались:

- Цифры указаны без учёта комиссии УК.

- Год на год не приходится, и доходность в прошлом не гарантирует доходность в будущем.

Доступность денег

Вот это ещё более важный фактор. Согласно последним данным, пенсию начнут выплачивать после 60 лет для женщин, и после 65 лет для мужчин.

Это сейчас, а так как мне до пенсии как до Луны, может сделают до 80.

К чему веду, а к тому, что в случае хоть чего мне эти деньги раньше срока ни кто не отдаст, только после выхода на пенсию да и то постепенно в размере сколько там посчитали.

А если у меня фарш-мажор? Да не важно, можете даже умереть, НПФ только порадуется.

Отсюда следует, что если я сам себе создаю пенсионный фонд на фондовом рынке/ депозите. Я имею к ним доступ в любое время.

Во-вторых НПФ в отличии от меня ограничен в инвестировании данных активов, он не может закотлетить что-то особо вкусное, не может взять ЗПИФ, нет рискованных облигаций.

С одной стороны гарантия, что будет плюс, а с другой стороны хочешь гарантию возьми ОФЗ.

Свободный инвестор в праве распоряжаться инвестициями как захочет, и частный инвестор будет искать более высокую доходность, и не забывая про надёжность.

Имхо итоги:

С одной стороны я бы не отказался от того, что бы эти 22% уходили мне и я сам решал как распределить эти деньги, сам формировал свой личный пенсионный фонд.

С другой стороны, ладно, государство берёт эти деньги и говорит, что обязуется выплачивать мне потом стабильно какую-то пенсию которую посчитает в зависимости от баллов, стажа, своих хотелок, налогов и того что якобы накопилось.

Софинансирование от государства

Этот вопрос я тоже изучил, и пришёл к точно такому же выводу - нет смысла, это по сути отправка в тот же НПФ, где государство добавляет ещё немного к моим личным накоплениям, но там так же нет гибкости, нет потенциала, да и очень мутное понятие где надо указать как долго по времени собираешься получать эти деньги.

Я может до 90 лет буду жить, а они мне до 70 хотят только платить. Поэтому обойтись без этой программы, и сам буду решать как мне вкладывать, сколько и сколько мне надо снимать в будущем.

Но как говорится это моё мнение и мой выбор.