Уважаемые читатели, доброго дня.

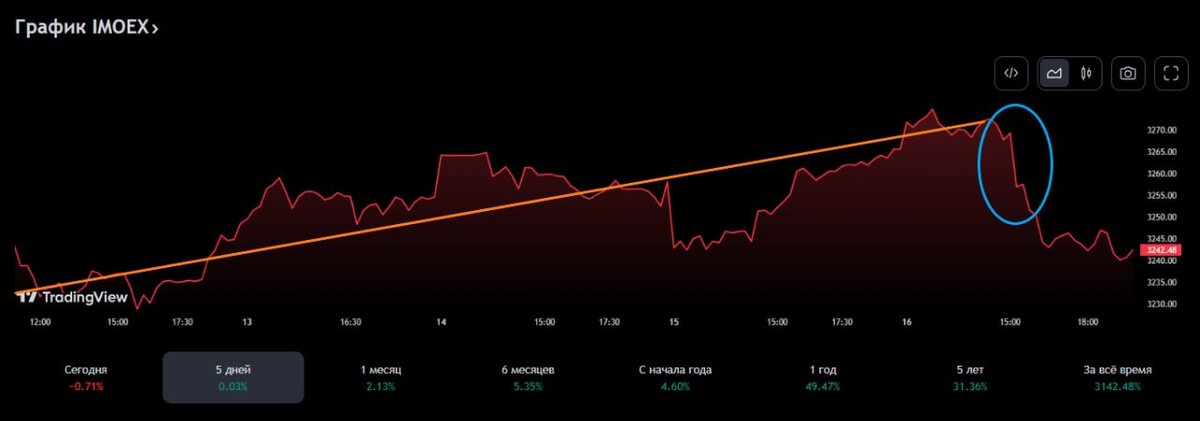

На прошлой неделе российский рынок по большому счету находился в боковике. Он завершил неделю на отметке 3 242 пункта, фактически откуда и начал неделю

В своем телеграмм-канале мы высказывали мнение о том, что после проведения IPO Диасофта освободившаяся ликвидность выйдет на рынок и это будет импульсом к росту до 3 300 пунктов.

Как мы видим все шло именно к этому ровно до того момента, как не появилась новость о смерти Алексея Навального. Безусловно можно по-разному относиться к политическим событиям, но никак нельзя отрицать его влияния на фондовый рынок. В связи с этим часть инвесторов решила зафиксировать часть позиций и не переносить риски через выходные.

Помимо этого, в пятницу было проведено заседание Банка России по ключевой ставке, само решение по ставке было ожидаемым и там не состоялось никаких сюрпризов. Важнее были комментарии, которые задавали тон дальнейшей ДКП.

Ключевые моменты (цитаты), которые отметили многие:

- Придется поддерживать жесткую ДКП продолжительное время

- Видим пространство для снижения ставки, но возвращение к нейтральному уровню будет идти плавно

- Большинство членов СД ЦБ ожидает снижение ставки во 2п2024

Также ЦБ опубликовал обновленный прогноз, где отчетливо видна корректировка по планам снижения ставки в 2024 году. Планы по снижению ухудшились. Это не самая позитивная новость как для рынка акций, так и облигаций. Повышенные ставки будут создавать давление на бизнес, а в некоторых случаях (как например с Сегежей или Мечелом), это может стать серьезной проблемой.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. В первую тройку попали акции Ростелеком (RTKM), OZON (OZON) и ПИК (PIKK). Сделаем краткий разбор акций всех трех компаний и поймем, что повлияло на их рост сильнее индекса на прошлой неделе.

1. Ростелеком (RTKM) — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения, а также мобильной связи. Количество клиентов услуг доступа в интернет с использованием оптических технологий превышает 11,5 млн, платного ТВ — 11,3 млн пользователей. «Ростелеком» входит в топ-3 мобильных операторов страны с 48 млн абонентов и совместно с партнерами развивает видеосервис Wink, который занимает второе место среди крупнейших онлайн-кинотеатров России по количеству платных подписчиков.

Несмотря на это акции компании вот уже на протяжении 10 лет находятся в боковике (от 45 руб. до 80 руб. за штуку) и не дают прироста стоимости акционерам. Был значительный всплеск в 2020 году, когда цена акции «прогулялась» до отметки 100 рублей, но это был эмоциональный разгон, связанный с пандемией и поголовным ростом всех технологических компаний.

Поэтому Ростелеком рассматривается рынком как телеком (хотя тут надо отдать должное и в последние годы компания активно развивает иные сегменты бизнеса), акции которого — это защитный актив в период нестабильности на рынке и фактически является квазиоблигацией, с легко прогнозируемым и стабильным дивидендом.

Что же у Ростелекома с дивидендами и на чем рост?

Во-первых, это дивиденды. Напомним, что Ростелеком «пропустил» выплату дивидендов за 2022 год в срок и выплатил ее в декабре 2023 года (за 2022 год). По дивидендной политике компания направляет на дивиденды не более 100% чистой прибыли по МСФО, но не менее 5 руб. на акцию (минимальный порог — это безусловный плюс). При этом компания обычно не выплачивает ниже уровня, рекомендованного Росимуществом и Правительством Российской Федерации для компаний с государственным участием (50%). За 2022 год это было 5,4465 или 54% чистой прибыли.

Во-вторых, компания не так давно объявила о досрочном достижении целей Стратегии, а основная из них была выход на 700 млрд. руб. выручки до 2025 года. В связи с этим компания в ближайшее время планирует пересмотреть Стратегию и возможно Дивидендную политику.

На этих новостях акции продолжают чувствовать себя лучше рынка и на прошлой неделе закрыли дивидендный гэп и вышли из диапазона 80 рублей за акцию.

Акции компании не входят в наши портфели, мы заменили их на ОФЗ на сентябрьской ребалансировке (писали об этом тут). Даже несмотря на то, что акции принесут в ближайшие полгода (выплата дивидендов за 2023 год) еще порядка 6-7 рублей, то общая доходность за 10 месяцев составила бы 16%. Но с учетом того, что после летнего див. гэпа акция будет восстанавливаться очень долго, а может вообще уйти в коррекцию для нас инвестиция в ОФЗ выглядит более привлекательной и менее рискованной.

2. OZON (OZON) – мультикатегорийная e-commerce платформа, осуществляющая деятельность в России, Беларуси, Казахстане, Кыргызстане, Армении, Китае и Турции.

Благодаря широкой фулфилмент-инфраструктуре и сети доставки Ozon обеспечивает быструю и удобную доставку заказов в рамках курьерской службы, пунктов выдачи и постаматов. Широкая логистическая сеть и быстро развивающаяся платформа маркетплейса позволяют предпринимателям продавать свою продукцию на территории 11 часовых поясов и предлагать покупателям широкий ассортимент товаров в различных категориях продукции. Ozon также активно развивает свои дополнительные сервисы, такие как финтех, и прочие вертикали (например, Ozon fresh — онлайн-сервис по доставке продуктов питания).

На прошлой неделе компания опубликовала операционные результаты за 2023 год. Надо сказать, что они оказались достаточно сильными.

Основной показатель, который характеризует деятельность маркетплейсов GMV (совокупный объем продаж через торговую площадку за определенный период времени).

GMV вырос на 110%, выше первоначальных прогнозов самой компании. Также ключевым моментом является выход компании в положительную EBITDA. Это крайне важно, потому как до этого деятельность компании фактически была операционно неэффективной.

Тут нужно понимать, что это точно не дивидендная история на ближайшие годы. Вся инвестиционная привлекательность компании состоит в тех масштабах и доли рынка, которые она сможет занять до момента его насыщения.

Мы ранее писали, что начали с января добавлять акции OZON наши портфели. Мы не входили в компанию в момент проведения IPO, желая посмотреть на динамику развития после публичного размещения. На наш взгляд компания достаточно успешно справилась с замедлившимися в 2022 году темпами прироста и сейчас цены (СПУСТЯ ДВА ГОДА) находятся на уровне размещения. За это время компания кратно выросла, и мы включили ее в свои портфели. Аналогично будем добавлять акции компании и в Публичные портфели.

3. ПИК (PIKK) является ведущим европейским домостроителем и строительной компанией со штаб-квартирой в Москве. Являясь крупнейшим застройщиком жилья в России. ПИК специализируется на строительстве и продаже жилья комфорт-класса, в основном в сегменте промышленного жилищного строительства.

Про ПИК мы писали на прошлой неделе в блоге и своем телеграмм-канале. Повторяться не будем, rjve интересно, то можете прочесть по ссылкам. Если коротко, то мы не видим идеи в акциях компании по текущим ценам.

Резюме – мы продолжаем точечно наращивать позиции в российских акциях, ожидая рост индекса в рамках 2024 года до уровня 3 600 пунктов. Из основных рисков видим потенциальное замедление мировой экономики и падение спроса на сырьевые продукты.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.