Мечел раскрыл операционные и финансовые результаты за 2023 год. Обратимся к анализу сегментных данных.

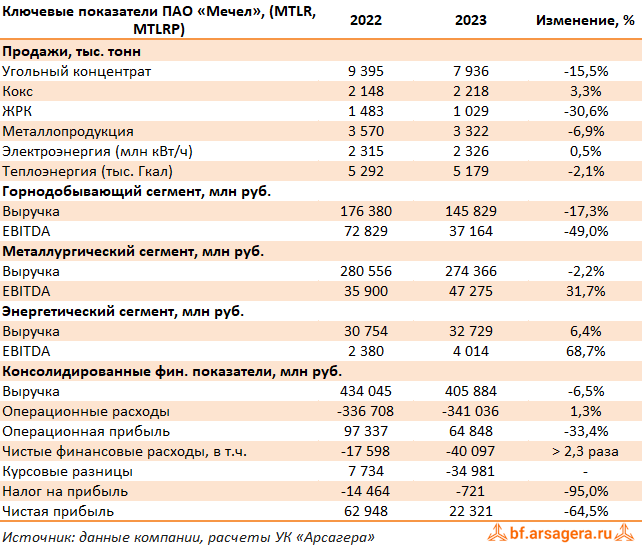

Выручка горнодобывающего сегмента упала на 17,3% на фоне сокращения продаж угольного концентрата на 15,5% и железорудного концентрата (ЖРК) - на 30,6%. Понижательная динамика операционных показателей сегмента была связана с необходимостью проведения дополнительных вскрышных работ на месторождениях добычи коксующегося угля , сложными гидрогеологическими условиями на железорудном карьере, а также с логистическими барьерами из-за ограничений РЖД на вывоз продукции на восток. Резко снизившиеся цены на все виды продукции, а также падение объемов реализации привели к тому, что EBITDA сегмента упала почти вдвое, составив 37,2 млрд руб.

В металлургическом сегменте продажи продукции сократились на 6,9%, составив 3,3 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования. В результате доходы сегмента сократились на 2,2% до 274,4 млрд руб., в том числе, по причине ухудшения ценовой конъюнктуры по основным категориям металлопродукции. В свою очередь, EBITDA сегмента увеличилась на 31,7%, составив 47,3 млрд руб., на фоне снижения себестоимости продукции.

В энергетическом сегменте увеличение показателя EBITDA на 68,7%, составившего 4,0 млрд руб., было связано, в основном, с ростом цен и прочих доходов.

Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 6,5% до 405,9 млрд руб. Операционные затраты увеличились на 1,3% до 341,0 млрд руб. на фоне роста цен на сырье и электроэнергию, увеличения коммерческих расходов ,а также обесценения гудвила. Это привело к падению операционной прибыли на треть до 64,8 млрд руб.

Общая долговая нагрузка компании составила 256,2 млрд руб., при этом финансовые расходы составили 31,7 млрд руб., увеличившись на 6,8%, на фоне роста процентных ставок, а также полученного отрицательного эффекта в размере 2 млрд руб. от реструктуризации кредитов. Кратное увеличение процентных доходов связано с признанным эффектом в размере 25,5 млрд руб. от конвертации кредитов в рубли и погашения обязательств. Добавим, что на фоне обесценения рубля компания отразила отрицательные курсовые разницы в размере 35,0 млрд руб. против положительных значений 7,7 млрд руб. годом ранее. В результате чистые финансовые расходы составили 40,1 млрд руб., что более чем в 2 раза превосходит прошлогоднее значение. На данный момент, по сообщениям компании, структура кредитного портфеля составляет: 86,3% в рублях, оставшаяся часть – в иностранной валюте (3,2% в евро и 10,5% в юанях).

В итоге чистая прибыль холдинга составила 22,3 млрд руб., сократившись на 64,5%.

По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании на ближайшие годы, отразив постепенное восстановление объемов продаж продукции и снижение зависимости от курсовых разниц. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2026-2027 гг.

На данный момент акции компании не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.