В конце января ОРД ВК дали доступ к небольшой методичке ЕРИР, созданной для ОРД. В ней при типе Иное (оплата за размещение креатива) ЕРИР показали, что, в случае переходящего размещения с одного месяца на другой, хотят видеть деление стоимости за размещение пропорционально календарным дням этого размещения в каждом из месяцев.

Фух. Немного сложно, но необходимо. Ниже будет чуть понятнее :)

Небольшое расследование привело к выяснению, что еще в далеком ноябре 2022 года ЕРИР уже отправляли похожие разъяснения в ОРД (правда, не так подробно и без наглядных примеров). Но, поскольку тогда статистика еще не была отделена от актов, в ходу были «технические нулевые акты», а в ОРД было реализовано так, как смогли реализовать, при отделении статистики от актов вариант с проведением денег в каком-то одном месяце так и прижился.

И вот ЕРИР снова напомнили, что хотят видеть разделение суммы.

Как же правильно (по мнению ЕРИР) передавать данные по деньгам в ОРД.

Вариант 1 – всё размещение в одном календарном месяце

Здесь вопросов не возникает, так как делить нечего.

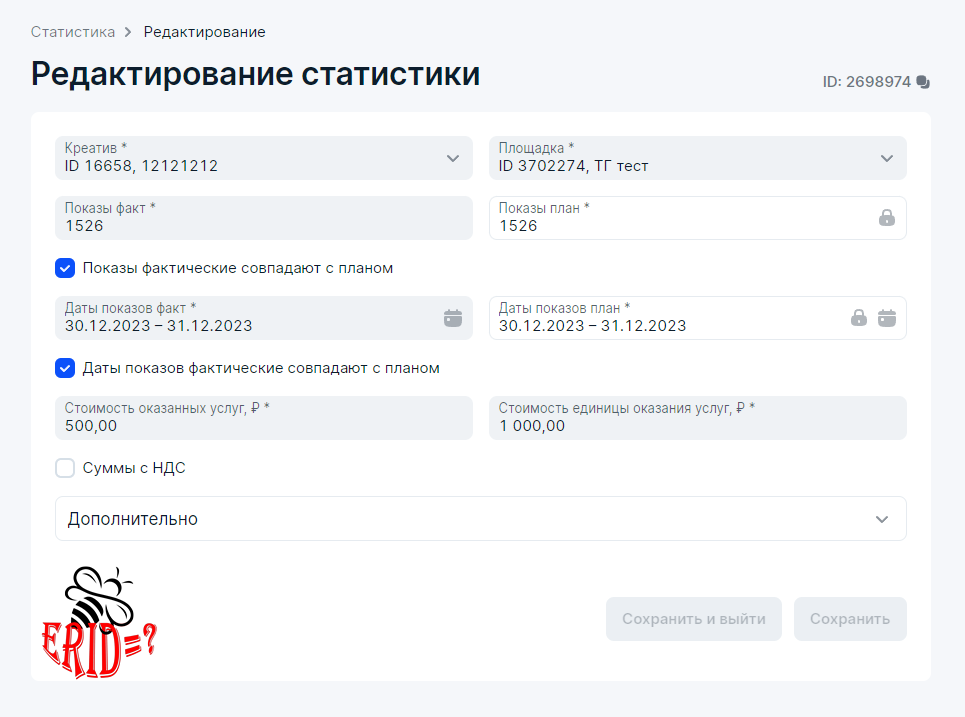

На примере ОРД Озон. В статистике указываем:

Стоимость единицы оказания услуги = стоимость одного размещения данного креатива на данной площадке. Если в отчетном месяце размещение было одно, то это поле равно стоимости оказанных услуг.

Стоимость оказанных услуг = стоимость за размещение конкретного креатива на конкретной площадке в отчетном периоде (месяце).

На примере ОРД ВК. В разаллокации акта указываем:

Стоимость одного события = стоимость одного размещения данного креатива на данной площадке. Если в отчетном месяце размещение было одно, то это поле равно сумме по креативу.

Сумма по креативу = стоимость за размещение конкретного креатива на конкретной площадке в отчетном периоде (месяце).

Вариант 2 – переходящее размещение (захватывает 2 календарных месяца). Акт по окончании размещения

Здесь нам как раз придется разделить сумму за это размещение на 2 части. Как делить

На примере ОРД Озон. В статистике указываем:

Статистика 1. Первый месяц.

Стоимость единицы оказания услуги = стоимость одного размещения данного креатива на данной площадке. Если стоимость 1000 руб., то так и пишем.

Стоимость оказанных услуг = стоимость за размещение конкретного креатива на конкретной площадке / всего кол-во дней размещения * кол-во дней в этом месяце

Статистика 2. Второй месяц.

Стоимость единицы оказания услуги = стоимость одного размещения данного креатива на данной площадке. Если стоимость 1000 руб., то так и пишем.

Стоимость оказанных услуг = от стоимости за размещение конкретного креатива на конкретной площадке отнимаем стоимость оказанных услуг, которую внесли в первом месяце. Это избавит нас от возможных расхождений копеек.

На примере ОРД ВК. В разаллокации акта указываем:

Креатив + площадка (отчет за первый месяц)

Стоимость одного события = стоимость одного размещения данного креатива на данной площадке. Если стоимость 1000 руб., то так и пишем.

Сумма по креативу = стоимость за размещение конкретного креатива на конкретной площадке / всего кол-во дней размещения * кол-во дней в этом месяце.

+ площадка (отчет за второй месяц)

Стоимость одного события = стоимость одного размещения данного креатива на данной площадке. Если стоимость 1000 руб., то так и пишем.

Сумма по креативу = от стоимости за размещение конкретного креатива на конкретной площадке отнимаем сумму по креативу, которую внесли в первом месяце. Это избавит нас от возможных расхождений копеек.

Вариант 3 – переходящее размещение (захватывает 2 календарных месяца). Акт сразу после размещения рекламы на площадке

Здесь логичнее было бы делить как в примере 2, так как показы во втором месяце у нас фактически платные. Но, делая бухгалтерский акт сразу после публикации, считается, что вы уже выполнили обязательства по договору. И получаем, что в переходящем кусочке денег-то уже и нет. Насколько это верно – вопрос, но многие участники рынка именно так и делают.

Все равно этот вариант рассмотрим. Получается, что во втором месяце имеем статистику, передаваемую после закрытия денежных операций актом.

На примере ОРД Озон. В статистике указываем:

Статистика 1. Первый месяц.

Стоимость единицы оказания услуги = стоимость одного размещения данного креатива на данной площадке. Если стоимость 1000 руб., то так и пишем.

Стоимость оказанных услуг = стоимость за размещение конкретного креатива на конкретной площадке.

Статистика 2. Второй месяц.

Стоимость единицы оказания услуги = 0, так как деньги мы закрыли в предыдущем месяце.

Стоимость оказанных услуг = 0, так как деньги мы закрыли в предыдущем месяце.

На примере ОРД ВК. В разаллокации акта указываем:

Креатив + площадка (отчет за первый месяц)

Стоимость одного события = стоимость одного размещения данного креатива на данной площадке. Если стоимость 1000 руб., то так и пишем.

Сумма по креативу = стоимость за размещение конкретного креатива на конкретной площадке.

+ площадка (отчет за второй месяц)

Стоимость одного события = 0, так как деньги мы закрыли в предыдущем месяце.

Сумма по креативу = 0, так как деньги мы закрыли в предыдущем месяце.

Не могу сказать, что третий вариант правильный, но если акт вы делаете сразу по условиям договора, то имеет право на жизнь. Я бы все-таки в случае рекламы с конкретными датами размещения и удаления использовала 1 и 2 варианты.

И помним главный принцип передачи данных в ОРД: регистрируемые данные должны максимально близко соответствовать первичным документам и фактическим данным.