Личный финансовый план помогает четко увидеть картину расходов и доходов, создать пошаговую схему достижения цели, какой бы она ни были по масштабности, а также добиться финансовой независимости.

Что такое личный финансовый план: понятие

Личный финансовый план, или ЛФП, — это финансовый инструмент, который позволяет адекватно оценить денежные потоки конкретного человека или семьи, а также оптимизирует их и помогает достичь поставленных целей. Далеко не каждый имеет привычку даже просто записывать свои расходы. Это и приводит к утомительной жизни «от зарплаты до зарплаты». Поэтому покупка, например, даже дома для некоторых становится нереализованной мечтой.

Можно сказать, что личный финансовый план является аналогом бизнес-плана, только в повседневной жизни.

Зачем составлять личный финансовый план, для чего он нужен

В первую очередь грамотный финансовый план позволяет начать правильное распределение доходов и расходов, тратить меньше, чем зарабатываешь, и, как результат, формируется подушка безопасности. Грамотное финансовое планирование помогает добиться нужных целей и совершать покупки, о которых раньше приходилось только мечтать. Цели могут быть разные: кто-то мечтает о квартире, а некоторые просто хотят быстрее закрыть кредиты или приобрести недорогую машину. В любом случае эта система приведет финансы семьи в порядок в будущем.

Финансовые консультанты считают ведение личного плана, где записаны все статьи денежных поступлений и трат, обязательной привычкой каждого человека.

Разновидности личного финансового планирования

Краткосрочное

При краткосрочном планировании необходимо учитывать ежемесячные доходы и расходы: продукты питания, коммунальные услуги, транспорт, кредиты. Проанализируйте прочие обязательные платежи.

Если решено следить за своим бюджетом, такой план поможет учесть все доходы и понять, куда же уходят деньги. Он необходим в первую очередь при нерегулярных доходах.

Среднесрочное

Рассчитывается на полгода или год. Сюда уже включают обязательные платежи, которые осуществляются раз в год. Это могут быть налоги, страховки, плата за образование. Некоторые виды доходов тоже поступают раз в год. Например, годовую премию или налоговый вычет нельзя получать ежемесячно.

С помощью среднесрочного плана можно грамотно распределить весь доход и понять, какую сумму реально отложить и сделать подушкой безопасности.

Долгосрочное

Долгосрочный — менее точный план, это скорее приблизительные расчеты. В нем нужно установить ориентиры на будущие несколько лет: на что жить в старости, как оплатить учебу детям, как приобрести жилье или долгожданный автомобиль с учетом имеющихся средств.

План на долгий срок помогает не просто поставить цели, но и нарисовать путь их достижения.

Как составить личный финансовый план

Эта крупная задача решается несколькими шагами. Данные шаги позволят привести финансы в порядок и определить направление денежных потоков семьи.

- Четко определить цели финансового планирования. Для этого достаточно представить свою будущую жизнь.

- Расставить приоритеты.

- Собрать все данные о бюджете, поступлениях и расходах. Запланировать в проекте все имеющиеся обязательные платежи и крупные траты, например отпуск.

В базу планирования можно заложить правило «50 / 30 / 20». В таком случае 50% доходов идет на постоянные траты, 30% — на переменные, а 20% — на накопления, например на депозит в банке.

Этапы планирования

Этап 1: постановка целей, их конкретизация, определение сроков

При постановке цели важно не делать это «абстрактно». Например, «купить квартиру» — неопределенная цель. Нужно использовать уточнения: «купить квартиру с тремя комнатами за 7 млн.». Последний вариант правильный. Хочется путешествия — в какую страну и с какой целью? Обязательно указать сроки. В противном случае план не будет иметь смысла.

Второй важный момент: цель и фантазия — это разные вещи. Необходимо ставить реальные задачи, пусть и сложные, но реализуемые. Так, купить самолет — это фантазия, если вы простой инженер.

Этап 2: оценка текущей финансовой ситуации

Лучше начинать финансовое планирование в случае, если семья ведет постоянную запись расходов и доходов (бюджет). Для этого существует множество программ, но можно все сделать и ручкой в тетради.

Доходы и расходы

Доходы могут быть не только от заработной платы. К ним относятся и платежи от государства: пособия, пенсия, различная помощь. Обязательно следует учитывать и поступления от активов. Это сдача в наем квартиры или гаража, прибыль от вклада в банке или выплаты по акциям и облигациям.

К расходам помимо ежемесячных трат нужно отнести выплаты по кредитам, долговые обязательства, социальные выплаты.

Активы и пассивы

Важно оценить и записать все имеющиеся активы и пассивы. Активы приносят доход, пассивы — траты. Некоторые пассивы при желании можно превратить в актив, если изучить внимательно их полезность.

Активы — это инвестиции. Среди них есть консервативные инструменты, например облигации федерального займа. Здесь наименьшие риски. К консервативным относят и банковские вклады под проценты.

Пример так называемого агрессивного инвестирования с большими рисками — покупка акций. Здесь понадобится помощь финансового консультанта, если ранее не было опыта.

Создание денежного потока

Поможет визуализировать два компонента бюджета: расходы и доходы. Можно взять на заметку удобные приложения или электронные таблицы, куда вносить доходы и расходы. При анализе данных таблицы можно скорректировать ваши финансовые цели и временные рамки их достижения.

Этап 3: разработка стратегии достижения целей

Для достижения финансовых целей следует правильно расставить приоритеты. Не помешает задуматься: почему есть это желание? Может, в новом «Айфоне» нет необходимости (просто такой же есть у коллеги), а ремонт в квартире устроит и косметический?

При постановке любых целей следует увязывать их и с имеющимся денежным потоком и учесть, сколько семья будет получать в будущем. Важно также понимать, что для формирования необходимой суммы в нужный срок не стоит копить деньги под матрасом. Можно использовать депозитные карты. Более рискованные инструменты инвестирования подойдут для долгосрочных целей.

Этап 4: оптимизация расходов

При постоянном ведении записей о расходах легко выяснить, куда ежемесячно сливаются внушительные суммы и от чего ради мечты можно отказаться. Это могут быть посиделки в кафе с друзьями, ненужные покупки, невозвращаемые долги. А вредные привычки, например курение или алкоголь, вообще могут «сжирать» огромные суммы. Остается провести анализ.

Этап 5: оптимизация налогов

Существует несколько способов снизить налоговую нагрузку. В России есть варианты налоговых вычетов семьям и система льгот. Чтобы воспользоваться ими, можно обратиться к финансовому консультанту, он откроет вам все тонкости. Иначе есть шанс запутаться в информации и не знать, что положено платить меньше.

Этап 6: поиск дополнительных источников дохода

Если правильно себя замотивировать и четко настроиться на достижение поставленных целей, то всегда можно найти дополнительный источник дохода. Для этого есть тонны информации в интернете. Можно монетизировать свое хобби, сдать в аренду пустующую квартиру или открыть свое дело с небольшими вложениями. Можно освоить новую профессию, главное — иметь терпение и усидчивость. Иногда требуется заниматься по несколько часов в день, чтобы добиться успеха и дополнительных активов. Но усилия будут приложены не даром: новый уровень собственного развития пригодится в будущем для поднятия доходов.

Этап 7: создание подушки безопасности (резервный фонд)

Это основная часть семейного финансового плана. С помощью такого капитала можно подстраховать бюджет на случай непредвиденных расходов и других форс-мажорных обстоятельств.

Минимальный размер подушки безопасности — сумма обязательных расходов за 3 месяца. Держать ее можно на депозитном вкладе в банке. Если произошло так, что запасы потрачены в полном объеме или частично, то сразу после восстановления дохода нужно восстановить резерв.

Этап 8: формирование инвестиционного портфеля

Инвестирование капитала — важный процесс при создании пассивного дохода. Здесь следует составить подробный план, как у полноценного крупного инвестора. Важно оценить риски инвестирования (можно пройти на эту тему обучение). Основные виды инвестиций:

- консервативные;

- умеренные;

- агрессивные (с самыми высокими рисками, их использование подходит профессионалам).

Важное правило: необходимо диверсифицировать портфель. Это означает, что в него следует брать финансовые инструменты с разными степенями риска. На наиболее рискованные покупки ценных бумаг лучше отводить не больше 20% инвестируемого капитала.

Этап 9: защита финансового плана от рисков

В первую очередь стоит избавиться от кредитов или уменьшить выплаты по ним. Это можно сделать самостоятельно, ведь существует рефинансирование.

Отдельные активы, которые не приносят дохода, лучше продать. Например, убыточный бизнес.

В приоритете следует создать накопления для подушки безопасности. Это поможет снизить риски при внезапной потере работы или трудоспособности.

В жизни может случиться всякое: тяжелая болезнь, пожар, внезапное увольнение, смерть родственника. В первую очередь стоит задуматься о страховании. Помимо обязательных страховок, в числе которых, например, ОСАГО, не помешает оформить и дополнительные, такие как страхование недвижимости или своей жизни.

Этап 10: выполнение разработанного плана

Здесь в первую очередь важна дисциплина. Алгоритм выполнение плана:

- Всегда помнить текущую цель финплана.

- Каждый месяц проверять таблицу расходов и доходов, не совершать лишних покупок.

- Регулярно откладывать и инвестировать деньги, с каждого дохода.

- Не влезать в кредиты и долги.

- Ориентироваться на курсы валют, если есть валютные сбережения.

- Сформировать отношение к личному финансовому плану как к бизнес-плану.

Этап 11: мониторинг и контроль результатов

Каждый год или месяц следует проверять результаты, сверяться с целями и оценивать, есть ли продвижение. Если нет — перераспределить средства, расставить приоритеты и отыскать ошибку в планировании.

Корректировка целей и оптимизация финансового плана

Жизнь не стоит на месте. Может случиться так, что доход уменьшится или увеличится, и тогда нужно провести корректировку целей. Некоторые можно сдвинуть по срокам. Если позволяет денежный поток, можно добавить новые. Когда появляется возможность, нужно не только корректировать цели, но и улучшать сам план. Например, при увеличении бюджета можно сократить сроки выплат по кредиту.

Рекомендации по составлению финансового плана

При составлении плана следует придерживаться нескольких базовых правил:

- Реально ставить цели.

- При нехватке знаний воспользоваться услугами финансового консультанта.

- Относиться к финансовому плану как к работающему документу, который можно изменить при резком повороте в жизни (однако не стоит этим злоупотреблять).

- При составлении плана, если есть семья или зрелые отношения, нужно обсудить его с партнером.

- Учесть все имеющиеся долги и кредиты.

- Ставить не больше 2‒4 целей.

Инструменты достижения целей

Для достижения целей понадобятся соответствующие инструменты и грамотное их использование. В любом случае одного дохода бывает недостаточно, следует иметь еще и пассивные источники.

Вот некоторые рекомендации по использованию инвестиционных инструментов:

- Следует создать накопительный счет, а лучше не один. Так можно уберечь деньги от инфляции.

- Для сбережения денег лучше применять разные инструменты, тогда больше шансов их увеличить.

- Облигации являются менее рискованным инструментом, чем акции.

- При инвестировании не стоит паниковать: цены могут колебаться, и это нормально.

От обесценивания деньги можно защитить с помощью накопительных вкладов (с возможностью пополнения), государственных и надежных корпоративных облигаций, ПИФов.

Приложения для персонального финансового планирования

При наличии приложения легко учитывать все расходы и доходы по категориям. Среди популярных приложений:

- Money Manager — формирует статистику за нужный период, имеет функцию доступа к данным компьютера;

- Buddy — позволяет создавать шаблоны платежей и даже делать список покупок;

- Money Lover — напоминает о постоянных платежах и обязательных выплатах;

- и другие.

Ошибки при составлении личного финансового плана

Личный финансовый план может оказаться провальным, если допускать распространенные ошибки, среди которых:

- составление плана быстро, без подсчета;

- постановка нереальных целей;

- игнорирование резервного фонда или его слишком маленький размер;

- неспособность экономить и постоянные непредвиденные расходы;

- отсутствие корректировки плана при финансовых изменениях в жизни.

Пример составления личного финансового плана

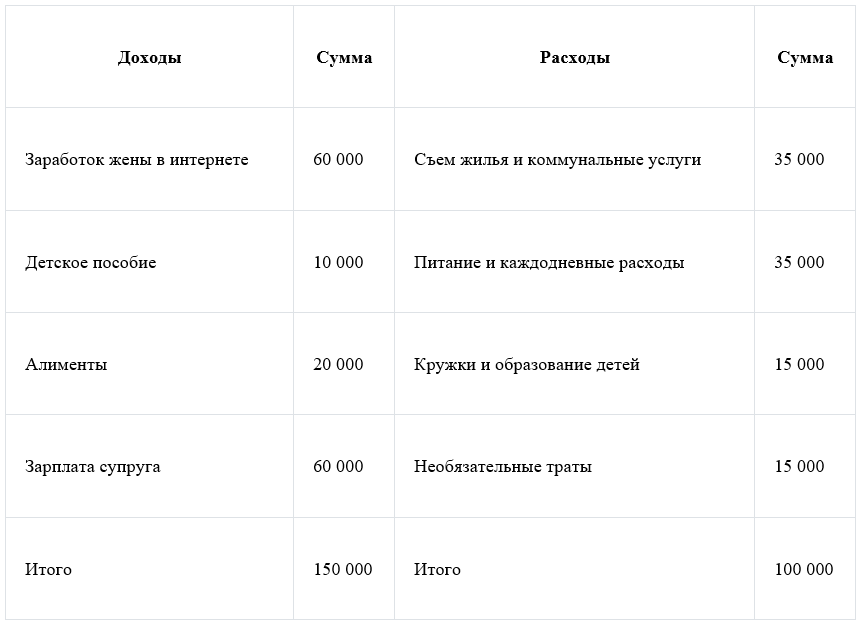

Семья Ивановых мечтает накопить на первоначальный взнос на ипотеку. На данный момент они живут на съемной квартире. Таблица доходов и расходов выглядит следующим образом.

Среди основных целей у семьи:

- Накопить первоначальный взнос на ипотеку в размере 1,5 млн. рублей за 4 года. Для этого необходимо откладывать по 31 250 рублей в месяц.

- Собрать деньги на репетиторов детям за год 200 тыс. Для этого ежемесячно нужно откладывать 16 700 рублей.

Как видно из таблицы расходов, семья может себе позволить ежемесячно откладывать по 50 тысяч. Для выполнения плана требуется 49 тысяч каждый месяц. У семьи есть подушка безопасности в 450 тысяч на счете под пять процентов годовых. Эти деньги являются неприкосновенным запасом, который даже не учитывается в доходах.

Семья может прожить 4 месяца в случае, если оба супруга будут уволены с работы и прекратится выплата алиментов.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Что необходимо учитывать при составлении личного финансового плана?

В первую очередь нужно учитывать свое финансовое состояние и реальную ситуацию вокруг. Не помешает проанализировать рынок и его условия. Возможно, перед выходом на пенсию необходимо сделать дополнительные вложения, чтобы старость провести в достатке.

Каковы преимущества заказа плана у финансового консультанта?

Специалист может увидеть перспективы гораздо быстрее и составит реальный план с трезвым расчетом. Каждый шаг будет прописан с учетом всех показателей. Плюсы:

- быстро;

- без ошибок;

- сопровождение во время реализации.

Как часто следует обновлять финансовый план?

Проверять, все ли идет по плану, следует раз в год, если он глобальный. Для среднесрочного лучше раз в месяц. Обновлять необходимо каждый раз при изменении приоритетов или финансового положения.

Сколько стоят услуги личного финансового консультанта?

Если нет опыта в составлении плана, то, лучше обратиться к специалисту. В зависимости от спектра решения проблем стоимость услуг составляет от 10 до 50 тысяч рублей.