Калужский ЛВЗ Кристалл (тикер KLVZ) планирует впервые разместить 12-14% своих акций на Мосбирже 26 февраля. Сбор заявок на участие в IPO принимаются с 12 по 22 февраля. Компания оценила свою капитализацию на уровне 7,4 - 8,6 миллиардов рублей. Таким образом, цена будет варьироваться в диапазоне 8-9,5 рублей за одну акцию.

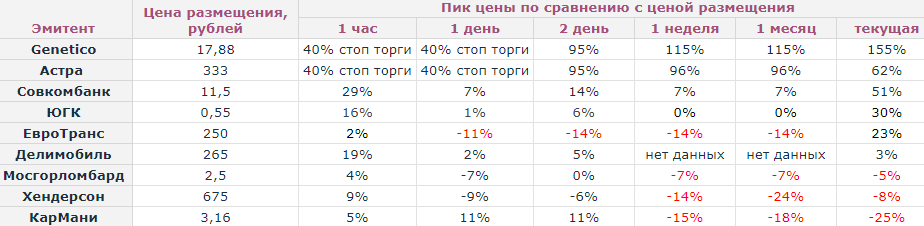

Так как, для розничного инвестора участие в IPO является шансом заработать быстрые доходы, как это было с Астрой и Genetico, котировки которых выросли на 95% от цены размещения всего за 2 дня, либо потерять часть капитала, принимая во внимание кейсы с Мосгорломбардом, Хендерсоном и Кармани, то важно определить, есть ли апсайд или потенциал роста у эмитента, планирующего размещение на Мосбирже.

Изучив критерии успешности IPO 2023-2024 годов, можно выделит следующие.

Во-первых, насколько быстрорастущим является рынок, на котором работает эмитент.

Следует отметить, что рынок крепкого алкоголя и ликеро-водочных изделий (далее - ЛВИ) является стагнирующим и сильно конкурентным. В литрах он растёт всего на 1% в год, в деньгах - на 4%, что соответствует ежегодному повышению ставки акциза. А это очень большой минус для потенциального роста акций КЛВЗ.

Во-вторых, насколько быстро растёт сама компания относительно конкурентов. ЛВЗ Кристалл на сегодня является самым быстрорастущим среди крупнейших производителей крепкого алкоголя. За 1 полугодие 2023 года объем производства вырос на 99%, а поставки - на 79% относительно 1 полугодия 2022. При этом, завод запущен в 2018 году и уже в 1-м полугодии 2023 года вошел в топ-10 предприятий по объему розлива водки.

Однако, очевидно, что поддержание прежних темпов роста на стагнирующем рынке в условиях ожесточенной борьбы за место на полке с другими производителями из топ-10, а это уже высшая лига, - крайне сложная задача. Тем не менее, КЛВЗ Кристалл оптимистично подходит к своим прогнозам выручки (+100% в 2024 году, +74% в 2025 и +47% в 2026), EBITDA (+165% в 2024 и 2025 годах, +57% в 2026) и чистой прибыли (+351% в 2024 году, +202% в 2025 и +65% в 2026 году). Такие расчеты эмитент обосновывает тем, что делает ставку не на водку, а на ЛВИ (джины, triple sec, соджу, абсент, амаретто, бренди, виски, ром, текилу), которые он выводит на рынок быстрее конкурентов.

В-третьих, насколько справедливой является оценка компанией своей рыночной капитализации. Финам рассчитал справедливую стоимость КЛВЗ Кристалл на уровне 10,5 миллиардов рублей. Для этого он брал прогнозные выручку, EBITDA и чистую прибыль не за 2023, а 2026 год. При этом, КЛВЗ Кристалл применил дисконт 20-40% ради апсайда инвесторов и объявил свою рыночную капитализацию на уровне 7,4 - 8,6 миллиардов рублей. В итоге мультипликатор P/E КЛВЗ оказался на уровне 62,2-72,3х. У Белуги, которая находится в лучшем положении из-за собственной розничной сети и соответственно имеет возможность не тратиться на ретро-бонусы сетям, этот мультипликатор - 9,7х

На наш взгляд, прогнозы на 2026 год не отражают реальности и крайне оптимистичны, как если бы компания являлась монополистом на быстрорастущем рынке. КЛВЗ вышел в топ-10 и теперь для дальнейшего роста вся прибыль будет уходить на ретро-бонусы федеральным торговым сетям и маркетинг. Таким образом, справедливая стоимость эмитента, по нашему мнению, не превышает 1 200 м.р. исходя из P/E Белуги

В-четвертых, дивидендная доходность. У компании есть дивполитика, согласно которой с 2025 года 50-80% чистой прибыли будет распределяться среди акционеров. Если считать по самой благоприятной ситуации для инвесторов (цена акций 8 рублей, распределяется 80% прибыли, количество акций всего 925 000 000 шт), то исходя из чистой прибыли за 2023 год (119 млн. рублей) текущая дивдоходность составит 10 копеек на акцию или 1,2%. Если считать по крайне оптимистичному сценарию, согласно которому в 2025 году КЛВЗ получит 1 621 м.р. чистой прибыли, то дивдоходность составит 1,4 рубля на акцию или 17,5%. Однако, считаем маловероятным сценарий, где чистая прибыль КЛВЗ вырастет в 13,6 раз в 2025 году по сравнению с 2023 годом.

Вывод. Считаем участие в IPO КЛВЗ Кристалл не привлекательным по причине очень сильно завышенной рыночной капитализации, стагнирующего и сильно конкурентного рынка алкоголя