Приветствую на моём правовом канале "Про долги", сегодня поговорим о кредитной истории, отвечу на некоторые вопросы, которые вы мне задаете в комментариях и на персональных консультациях.

Напоминаю, что каждый подписчик моего канала может получать ответы на свои вопросы в комментариях под любой из моих статей.

Кредитная история, она нужна в первую очередь для оценки платежеспособности гражданина и является основным фактором при принятии кредитной организацией решения о выдаче кредита своему клиенту или об отказе в выдаче кредита.

📊Кредитная история (КИ) содержит всю необходимую информацию о заёмщике для проведения детального анализа. Все ваши обращения в банки и микрокредитные организации для получения займа сохраняются в КИ, все совершаемые вами платежи по кредитам, задержки по оплате, сведения об уступке долга новому кредитору, о банкротстве и др., содержатся в КИ.

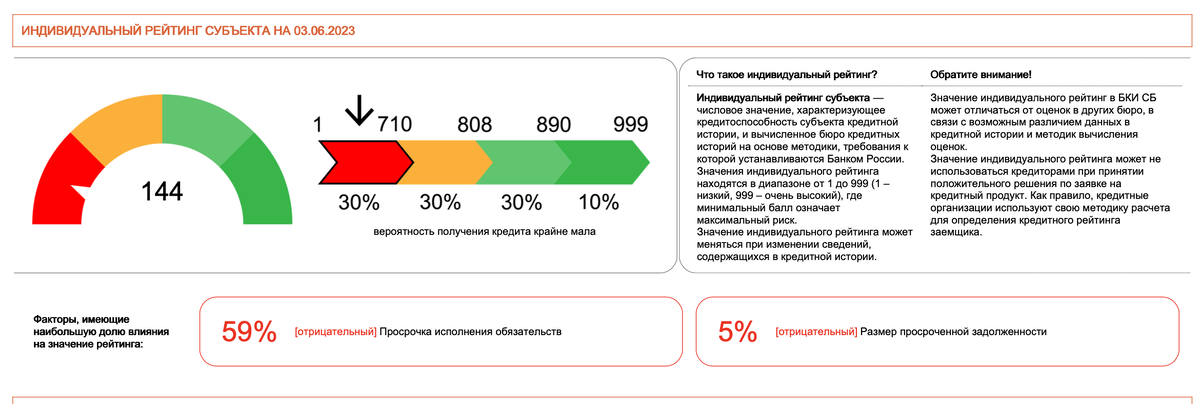

Существует и общая оценка платежной дисциплины заёмщика (балл), который рассчитывается на основании всей присутствующей в КИ информации и поведения заёмщика, он может быть низким или нулевым, средним или высоким.

🔎В основном обращают внимание именно на общую оценку, никто не углубляется в самые дебри кредитной истории, она бывает очень объемной.

Кредитные досье ведутся в России еще с 2005 года (218-ФЗ "О кредитных историях). Не стоит переживать за персональные данные, сведения о кредитной истории не являются публичными и доступ к ним имеет только сам субъект кредитной истории или кредитная организация, если вы предоставили своё разрешение на доступ к вашей КИ, обычно доступ просят банки при рассмотрении заявки на кредит.

❗️Я рекомендую периодически просматривать свою кредитную историю, так как бывали случаи на моей практике, еще когда я работал в банке, когда человек при обычной проверке КИ обнаруживал у себя кредитные продукты, которые не оформлял (это признак мошеннических действий) или обнаруживал задолженность по одному из кредитов, которые он был уверен, что полностью оплатил. Иногда суммы таких долгов поражали, это могло быть и 10 и 100 рублей, однако любая задолженность негативно отражается на кредитном рейтинге.

🔍Где заказать свою кредитную историю?

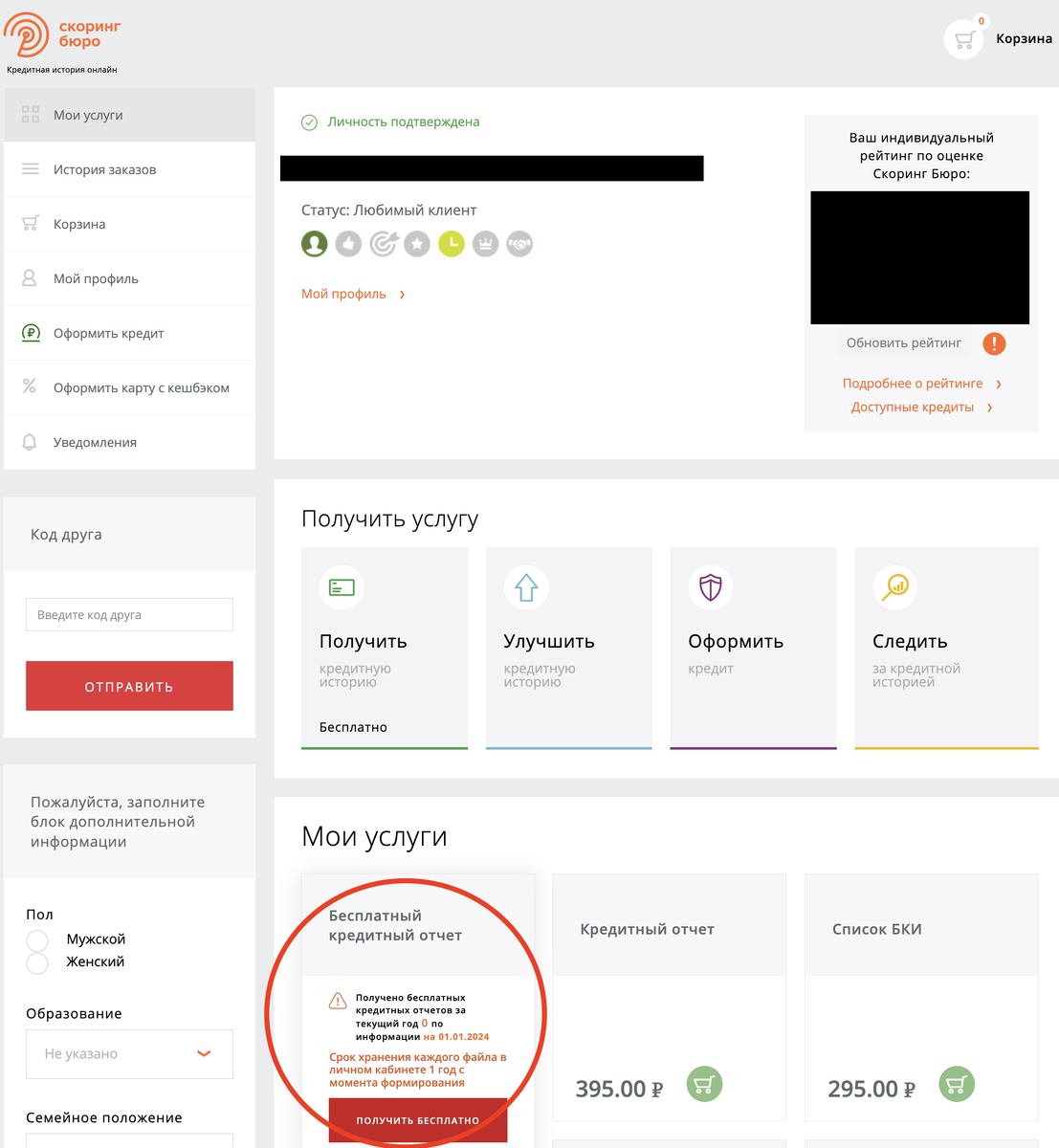

Сразу хочу напомнить, что у каждого гражданина нашей страны есть право на бесплатное получение отчета кредитной истории 2 раза в год.

Получить отчет бесплатно можно на сайте Скоринг Бюро (бывший Equifax), или на сайте НБКИ, отчеты из этих бюро намного удобнее, чем из других, лично я работаю с отчетами из Скоринг Бюро.

Заходите на сайт, регистрируетесь и заказываете бесплатный отчет, скачиваете его и можете проверять свой рейтинг и работать с отчетом.

Сразу отмечу, что для регистрации или подтверждения учетной записи понадобятся ГосУслуги, без них никак.

Или второй вариант (платный) - приходите в банк в котором у вас нет просроченных кредитов, и заказываете услугу получения отчета БКИ, услуга оплачивается согласно тарифам банка.

✅Как улучшить КИ?

На самом деле это отдельная тема для разговора.

Сразу хочу сказать, что полностью исправить испорченную кредитную историю невозможно, для этого нужно время и определенные действия со стороны заёмщика. Не ведитесь на рекламу банковских услуг или услуг из интернета, где вам обещают за деньги исправить вашу кредитную историю и увеличить вам шансы на получение кредита, это развод на деньги!

Не попадитесь! Да, её можно улучшить, но это будет не быстро, вот мои рекомендации:

1. Во первых, у вас уже не должно быть просрочек в банках или МФО, т.е. все просроченные долги должны быть погашены, но кредитная история всё равно остается на минимальном уровне.

2. Воспользуйтесь услугами микрокредитных организаций, возьмите маленькую сумму и отдайте её четко в ту дату, которая прописана в договоре, не раньше и не позже. Не подавайте слишком много заявок сразу во все организации, это ухудшит ваш рейтинг.

Отдали один займ, берите второй и так можно делать раз 10 и более, пока не увидите изменения в вашем кредитном рейтинге. МФО и МКК тоже передают информацию БКИ, своевременный возврат займов начнет положительно влиять на ваш рейтинг, это будет долгий путь, но других вариантов нет.

3. Попробуйте подать заявку в несколько банков на получение кредитной карты. Карты часто выдают не уделяя особого внимания кредитному рейтингу, сумма скорее всего на карте будет минимальная, однако регулярно используя её и погашая своевременно все платежи вы повлияете на ваш кредитный рейтинг. Другими словами, вам нужно перекрыть негативную информацию в отчете, положительной, только так вы сможете повлиять на рейтинг.

💁♂️Я работаю с кредиторами, коллекторами, судами и приставами по всей России уже почти 5 лет, знаю как устроена вся их работа изнутри.

Я в основном работаю с клиентами, которые попали в сложную финансовую ситуацию и допустили образование задолженности по своим кредитам, картам или микрозаймам, оказываю услуги по юридическому сопровождению и оптимизации задолженности в судебном порядке и могу многое рассказать о работе кредиторов, коллекторов, судов и ФССП.

Любой, кому действительно нужна помощь юриста может обратиться ко мне по ссылкам, которые я оставлю ниже. Получение юридических консультаций, анализ вашей проблемы, подбор услуги для решения проблем с долгами, комплексное юридическое сопровождение на всех этапах, подготовка к суду, сбор документов, сопровождение в суде и после суда на этапе взыскания. Защита доходов и имущества и многое другое...

Не откладывайте решение проблемы с долгами, начинайте подготовку к суду, потом уже может быть поздно.

✅Почта antonsev2011@mail.ru (заказ услуг, консультации, цены).

📲WhatsApp +79086964990 (не для звонков, только для сообщений в WhatsApp и Telegram) или сразу пишите на мою электронную почту.

❗️Заходи на мой Telegram канал, (сейчас доступ открыт всем) общаемся в Telegram, там много полезной информации и я всегда с вами на связи, отвечаю на ваши вопросы. Смотри видео ниже!