1.Сейчас идет военный конфликт а КАМАЗ один из ведущих поставщиков транспорта для минобороны.

2. Предприятие активно развивает гражданский сектор, это и тягачи взамен санкционных Европейцев и беспилотные машины будущего и огромное количество колесных баз для спецтехники : мусоровозы, бетономешалки, МКДУ, самосвалы и прочее.

КАМАЗ без доходов в след 2 года точно не останется

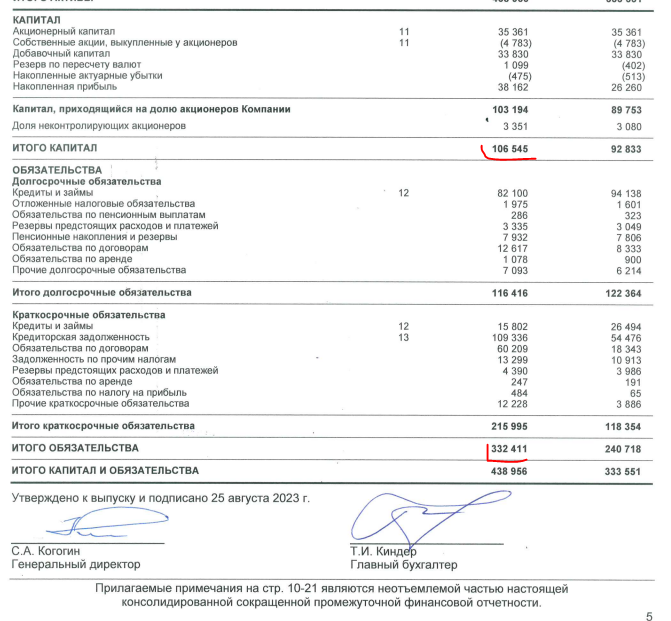

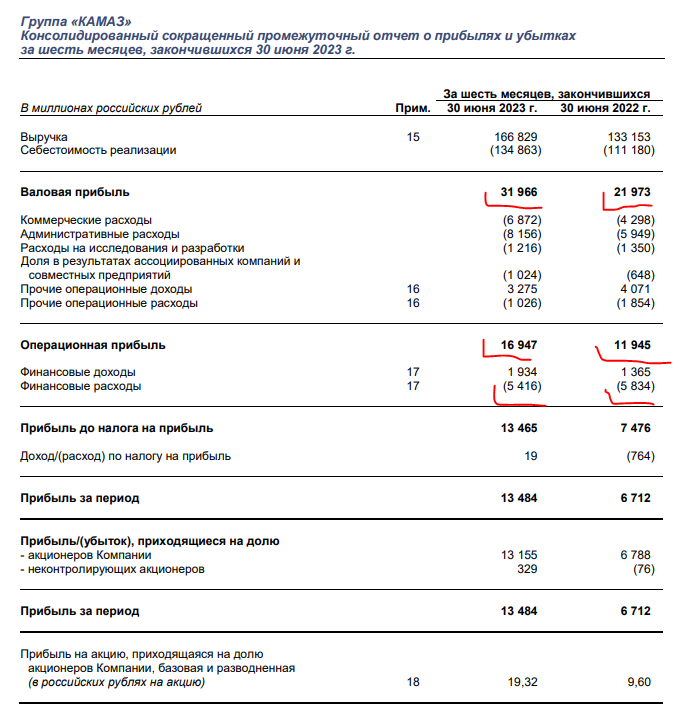

В первую очередь давайте посмотри баланс и отчет о прибылях и убытках МСФО за 1 ое полугодие 2023 года.

Долги в 3 раза выше капитала, что представляет некоторую опасность для компании во времена кризисов. Для того чтобы понять вывезет ли компания нагрузку при удвоении ставок кредитного рынка , нужно глянуть ОПУ

Валовая прибыль рост 50 % за сопоставимые периоды 2022/2023

Операционная прибыль рост +30 % за сопоставимые периоды 2022/2023

Финансовые расходы стабильны, о с учетом удвоения ставок в 2024 году наддо полагать они удвоятся. Критично это для компании? Думаю нет

Если они удвоятся тогда прибыль за период уменьшиться до уровней 2022 года.

А это скорее плохая новость для держателей акций а не облигаций.

Предполагаю это достаточно безопасное вложение средств.

ИТак на какой доход можно рассчитывать :

Облигация КАМАЗ БП11 стоит сейчас 1 005.0 руб или 100.50% от номинала. Облигация будет полностью погашена по номиналу 2026-01-21. Если вы купите одну облигацию сейчас, то вы заплатите продавцу накопленный купонный доход 0.79 руб, а следующий купон вам будет выплачен 2024-04-24 в размере 36.15.

При этом первая купонная выплата для вас составит 35.36 руб, что подразумевает доходность первого купона 3.5%.

Текущая доходность* облигации к погашению составляет 14.98% годовых.

Купив облигации почти по номиналу доходность купона будет 14,43 % в год

Сейчас величина купонов за 4 квартала составляет 36,15*4=144,6 руб.

Если наш Цб все таки снизить ставку к концу года до средних 10 % тогда у держателя облигации Камаз возникнет доп доход за счет переоценки облигации скажем до 11% годовых. И тогда цена облигации должна вырасти до 1030-1050 руб. с нынешних 1005 руб. чтобы получились те самые 11 % годовых при фиксированном купоне 144,6 руб. в год.

Тогда общий заработок инвестора может составить до 18 % в год.

И кому при таком раскладе нужны акции с непонятными перспективами??

Если среднегодовая доходность индекса 8 % за последние 3 года.

Ниже ссылка на источник подробно объясняющий как ведет себя цена облигации при снижении ставок.

купон фиксированный

У нас уже ранее было поднятие ставки до 16 % и потом плавное ее снижение

Эмитент стабилен. Перспективы хорошие.

подписывайтесь на мой телеграмм канал посвященный Акциям и облигациям РФ

https://t.me/olegstonksandbonds

и на Дзен где я регулярно прежде чем что то купить публикую обзоры

BOS | Дзен