Еще на втором курсе передо мной встал вопрос о покупке машины, но, как известно, машины сейчас стоят кругленькую сумму, которую взять бедному студенту не от куда. Тогда я решил, что буду копить, ведь брать кредит на поддержанную машину, да еще и в наше время это грабеж. Но начав просто копить, откладывая часть своих кровных на карточке, результатов больших не приносило. Да, деньги вроде бы оседали на карте, но особого интереса копить, глядя на то, что деньги просто лежат без дела, не было. Я, конечно, понимал, что нужно открывать вклад или купить какие-нибудь акции, но смотря на то, какой сейчас не стабильный рынок я решил, что не хочется лишний раз нервничать, глядя на то, как падают активы в портфеле. И так мой выбор пал на вклад, теперь осталось только решить, какой открывать вклад: пополняемый или непополняемый.

Деньги на пополняемый вклад можно вносить в любое время на любую сумму, но, как оказалось, условия по нему хуже, а именно процентная ставка: она может быть ниже более чем на 4%. Но минусы у непополняемого вклада тоже есть - это то, что его нельзя пополнить после истечения времени, указанного в договоре, и, плюс ко всему, деньги, которые будут откладываться в период открытого непополняемого вклада, не будут приносить никакого дохода.

Тогда я решил проанализировать, какие условия предлагают различные банки по своим вкладам, и попробовал рассчитать, что выгоднее: держать пополняемый вклад и пополнять его каждый месяц на некоторую сумму или же открыть непополняемый вклад и просто откладывать деньги, пока вклад не закроется, и открыть новый, дополнив его скопленными за время вклада деньгами.

После тщательного расчета прибыли по вкладам я нашел интересную схему с самым выгодным накоплением. Оказалось, что если открыть непополняемый вклад и каждый месяц откладывать деньги на накопительный счет, можно получить больше прибыли, нежели просто вносить деньги на пополняемый вклад. Сейчас я покажу расчет, который я выполнил для предложения от Тинькофф банка: он, по моему мнению, предлагает наиболее выгодные условия.

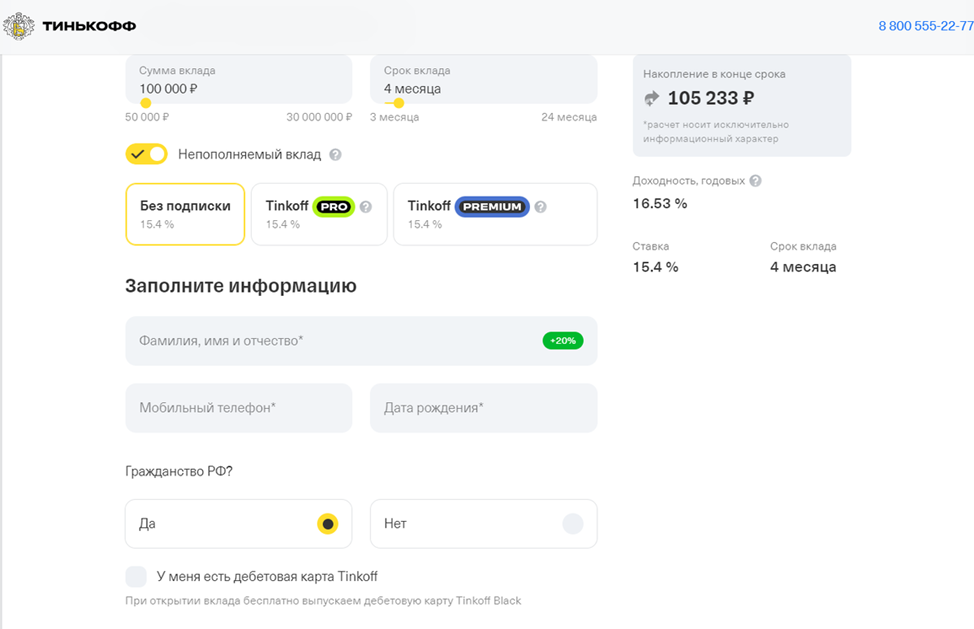

Итак, если мы открываем непополняемый вклад на 4 месяца под 15.4% годовых, наш доход со ста тысяч рублей составит 5233 рубля.

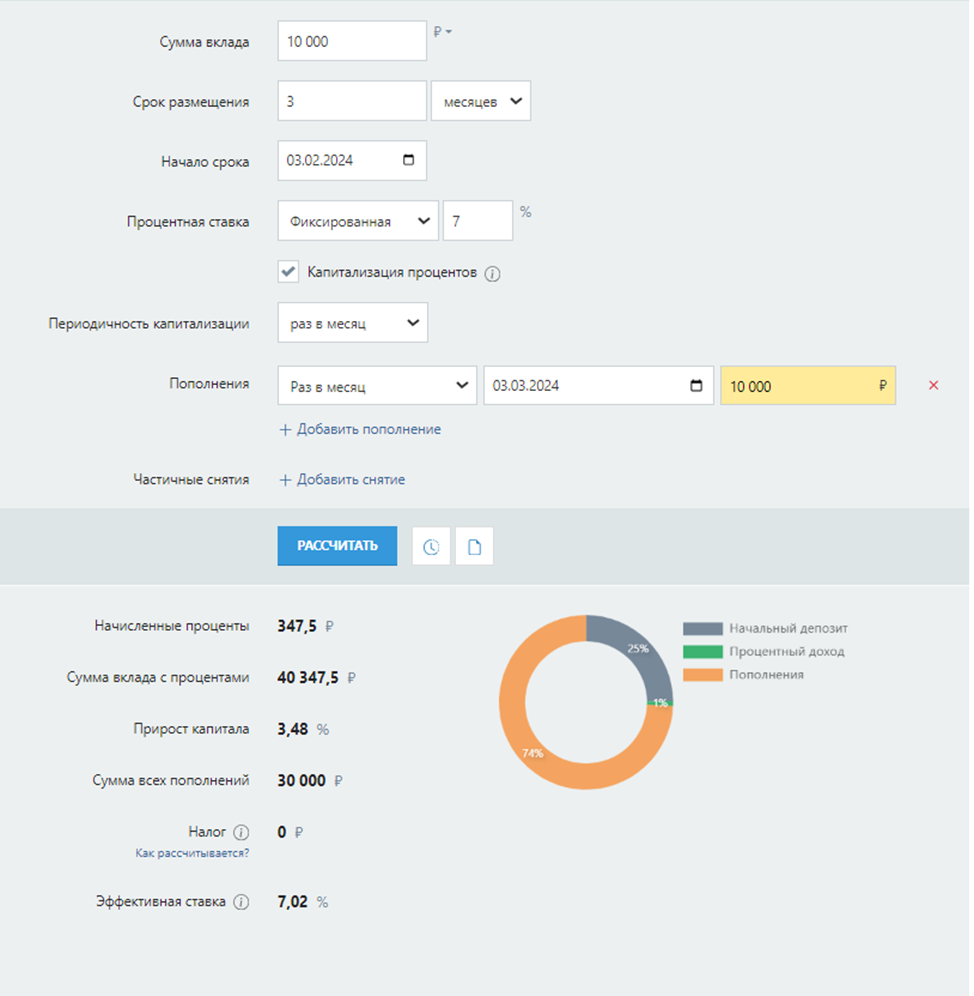

А теперь давайте рассчитаем сколько дохода мы получим за это время с нашего пополняемого накопительного счета в Тинькофф банке при ставке 7% годовых:

Будем считать, что непополняемый вклад мы открыли 3 января, а 3 февраля мы открыли пополняемый счет со ставкой 7% годовых и в течение 3 месяцев пополняли счет на 10 тыс рублей. В итоге мы имеем доход в виде 5580 рублей с нашего вклада и нашего счета в Тинькофф банке.

Теперь давайте рассчитаем прибыль, которую бы мы получили, если бы открыли пополняемый вклад в Тинькофф банке на 4 месяца под 12% процентов годовых:

Итак, мы видим, что наша схема с непополняемым вкладом и накопительным счетом показала доходность выше на 20.4%, чем пополняемый вклад с ежемесячными пополнениями.

Выводы делайте сами, но я советую начать копить деньги именно таким способом.

Всем, кто хочет получать самый высокий доход по вкладам, я советую начать использовать вклад и накопительный счет в Тинькофф банке, а для этого нужно всего лишь оформить дебетовую карту, а сделать это быстрее всего по моей ссылочке: https://www.tinkoff.ru/baf/5pC6d5IODuX

А если у вас уже есть карта, то осталось открыть непополняемый вклад и накопительный счет, на который можно пополнять и снимать деньги без ограничений по ссылочке:https://www.tinkoff.ru/baf/33NiWL9XUr9

Если вам нравится подобный контент, пишите свои вопросы в комментариях и подписывайтесь на мой канал, до встречи)