Бухгалтерский аудит ООО – это процесс независимой проверки и оценки финансовой отчетности и бухгалтерских операций организации с целью подтверждения их достоверности и соответствия российскому законодательству и принятым стандартам. По итогам проверки выдается аудиторское заключение.

Цели аудита бухгалтерии ООО

Основные цели аудита бухучета ООО:

- Подтверждение достоверности бухгалтерской отчетности. Аудитор проверяет данные, представленные в финансовой отчетности организации, чтобы убедиться, что она отражает правильное финансовое состояние и результаты деятельности компании.

- Выявление и предотвращение финансового мошенничества. Аудитор анализирует бухгалтерские операции и проводит проверку в целях обнаружения возможных финансовых махинаций, ошибок или неправильных действий, чтобы предотвратить потерю активов и избежать проблем с налоговой службой.

- Проверка соблюдения законодательства и стандартов. Аудитор проверяет, насколько бухгалтерские операции и представленная отчетность соответствуют требованиям законодательства, стандартам бухучета и другим регулирующим документам.

- Повышение доверия заинтересованных сторон. Аудит бухгалтерии ООО повышает уверенность инвесторов, кредиторов, партнеров и других заинтересованных сторон в предоставленной финансовой отчетности, что помогает создать доверительные отношения и снижает риски.

Когда проводится аудит

Аудит бухгалтерской отчетности ООО в обязательном порядке необходим ряду организаций (кредитным, микрофинансовым, страховым, фондам, акционерным обществам, некоторым другим) и проводится ежегодно, вместе с составлением годовой финансовой отчетности. Дополнительные аудиты могут быть проведены по запросу или в случае обнаружения проблемных ситуаций.

Прочие организации проводят аудит бухгалтерии по своему желанию либо по запросу заинтересованных сторон.

Этапы аудита бухгалтерии ООО

Аудиторская проверка бухгалтерии ООО проводится в 3 этапа.

- На первом, подготовительном, этапе аудитор оценивает объемы работ, вычисляет, сколько потребуется времени, формирует аудиторскую группу, направляет запросы. Далее составляет более детальный план работ, запрашивает необходимые документы.

- На следующем этапе происходит непосредственно сам аудит бухгалтерии ООО. Проверяются все бухгалтерские отчеты, уставные документы и пр., собираются доказательства, чтобы сформировать мнение о достоверности сведений.

- На последнем этапе формируется и выдается аудиторское заключение. Оно может быть немодифицированным, когда сведения в бухгалтерской отчетности достоверны, и модифицированным, когда есть искажения в документах или нет возможности подтвердить достоверность данных.

Какие документы проверяют аудиторы

При аудите бухгалтерии ООО проверяют внушительный пакет документов. Основные из них:

- Бухгалтерские отчеты: аудиторы проверяют точность и достоверность бухгалтерской отчетности, включая балансовые ведомости, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о финансовых результатах.

- Подтверждающие документы: аудиторы проверяют документы, подтверждающие транзакции и события, отраженные в бухгалтерской отчетности (счета-фактуры, банковские выписки, контракты, протоколы совета директоров).

- Внутренние процедуры и контроль: аудиторы исследуют внутренние контрольные процедуры компании и проверяют их соблюдение и эффективность.

- Налоговая отчетность: аудиторы проверяют налоговые декларации и другие документы, связанные с уплатой налогов.

- Договоры: аудиторы анализируют договорные отношения компании, чтобы убедиться, что все юридические и финансовые обязательства выполняются правильно.

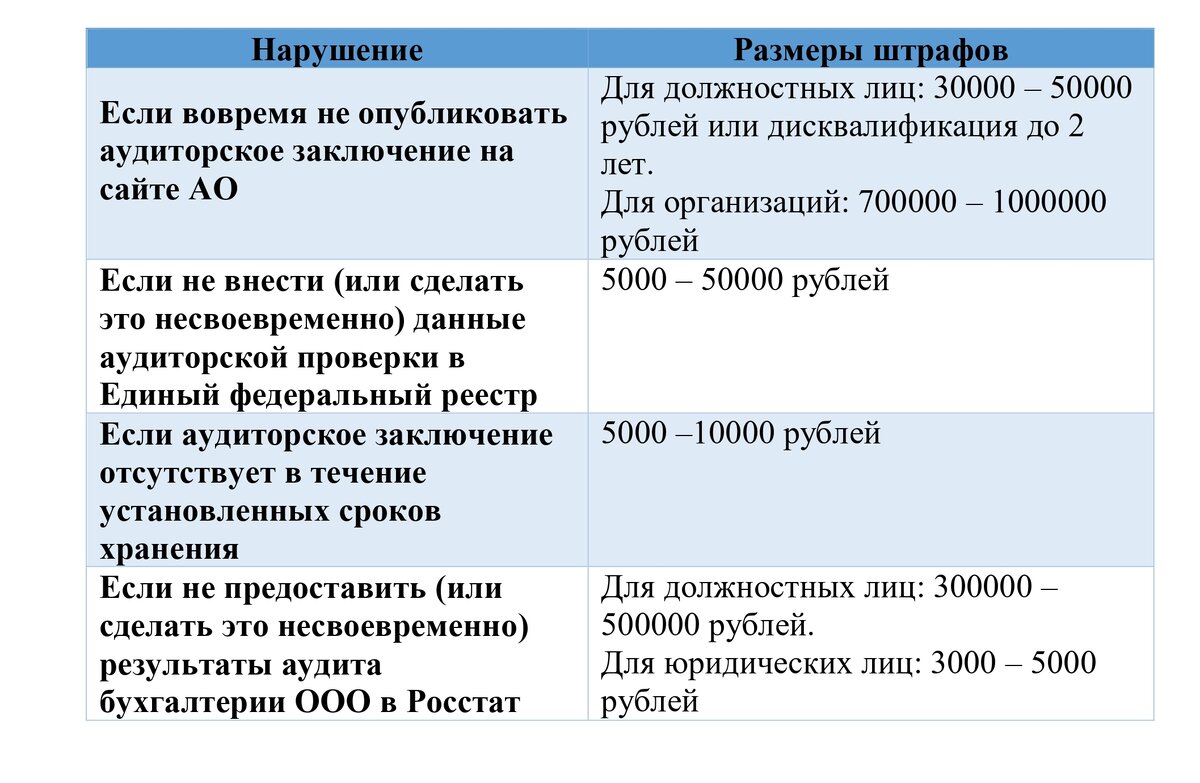

Ответственность, последствия, штрафы

Ответственность за непроведение обязательного аудита бухгалтерии ООО закреплена в Гражданском кодексе и КоАП РФ. В соответствии с данными законодательствами непроведение обязательного аудита может повлечь за собой последствия.

В первую очередь это административная ответственность в виде штрафов либо дисквалификации на определенный срок за непредставление или несвоевременное представление сведений о результатах аудиторской проверки.

Также возможна гражданская ответственность. В случае возникновения ущерба, связанного с непроведением обязательного аудита бухгалтерии, ООО может быть обязано возместить причиненный ущерб стороне, которая понесла его, а также понести возмещение морального вреда.

За дачу заведомо ложных сведений в аудиторском заключении может грозить не только административная, но и уголовная ответственность. При предоставлении заведомо ложной информации в аудиторском заключении аудитор или руководитель ООО может быть привлечен к административной или уголовной ответственности в зависимости от характера совершенного деяния.

Во избежание штрафов и ограничения деятельности ООО – передайте ведение бухгалтерии на аутсорсинг опытным бухгалтерам “Врубленки”. Вы будете уверены, что документация ведется в соответствии с законом и РСБУ, и будете спокойны при прохождении аудиторской проверки. Также наши специалисты проведут независимый аудит бухгалтерии вашей компании.