📊 Глобальный рынок

Американские и европейские акции сохранили «боковую» динамику в отсутствие катализаторов (S&P 500 +0.3%, EURO STOXX 600 -1.0% с начала 2024 года). Сейчас стартует сезон корпоративной отчетности, способный отвлечь на себя внимание от геополитики.

Российский рынок, наоборот, приободрился на старте года (Индекс МосБиржи 3 185 п, +2.8% с начала года), ощущая поддержку промежуточных дивидендов и стабилизацию риторики Банка России.

Баррель Brent откатился в интервал $76-78, а стоимость Urals, согласно публичным источникам, сместилась ниже «потолка» цен в $60. Охлаждающими факторами остаются споры по поводу баланса спроса и предложения нефти на глобальной арене, а также недавнее решение Саудовской Аравии снизить цены для потребителей во всех регионах (включая регионы присутствия российской нефти).

Золото нащупало уровень поддержки вблизи отметки $2000/тр.унц.

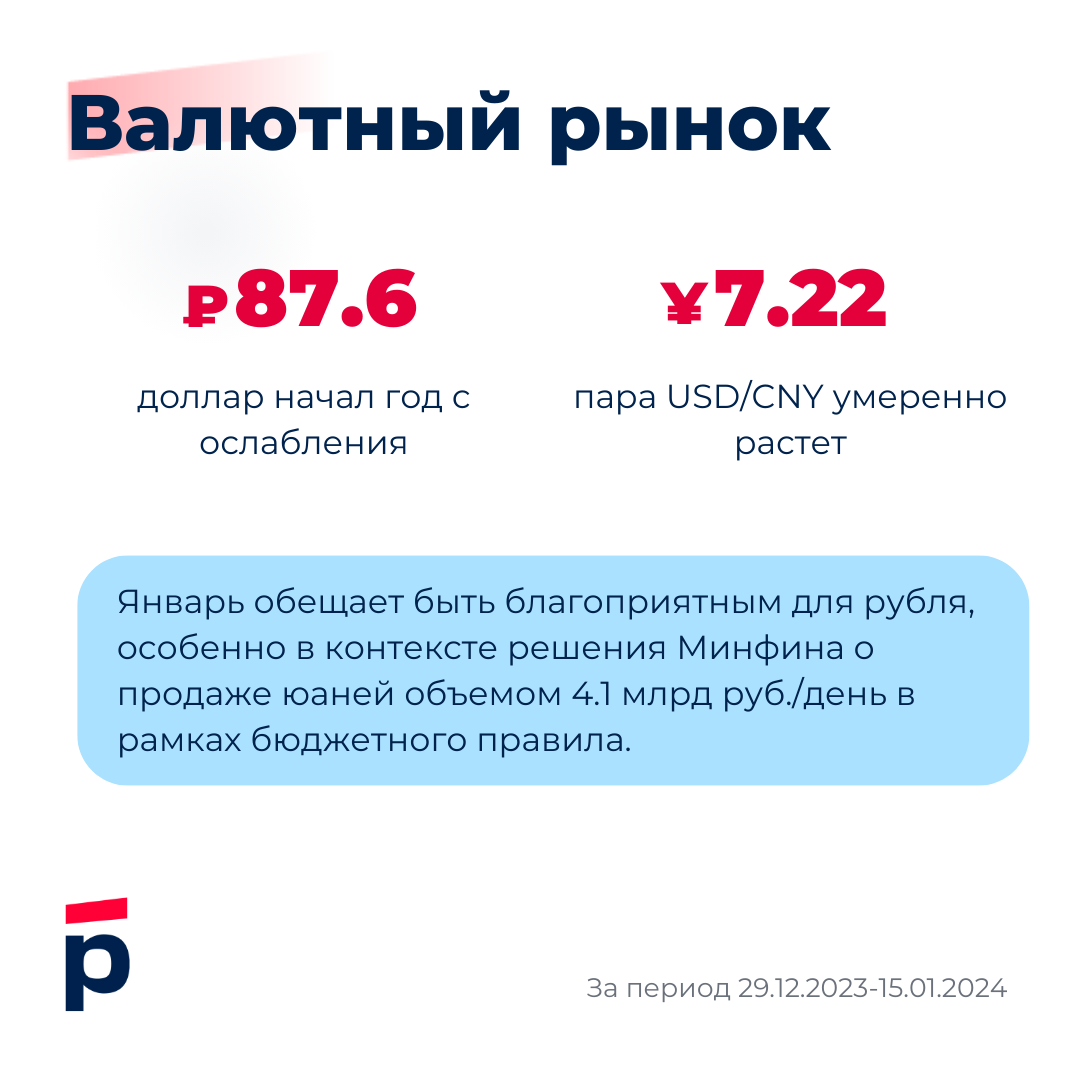

💵 Валютный рынок

Рубль перешел к укреплению благодаря относительно стабильному новостному фону и неожиданному большому объему интервенций от Минфина и ЦБ на продажу юаней в январе. USD/RUB уже торгуется ниже отметки 88.0.

Пара EUR/USD в конце 2023 года прорывалась выше 1.11, но почти сразу вернулась в диапазон 1.09-1.10.

USD/CNY на российском рынке начал год движением вверх (7.14 против 7.22 на торгах 29 декабря и 15 января, соответственно).

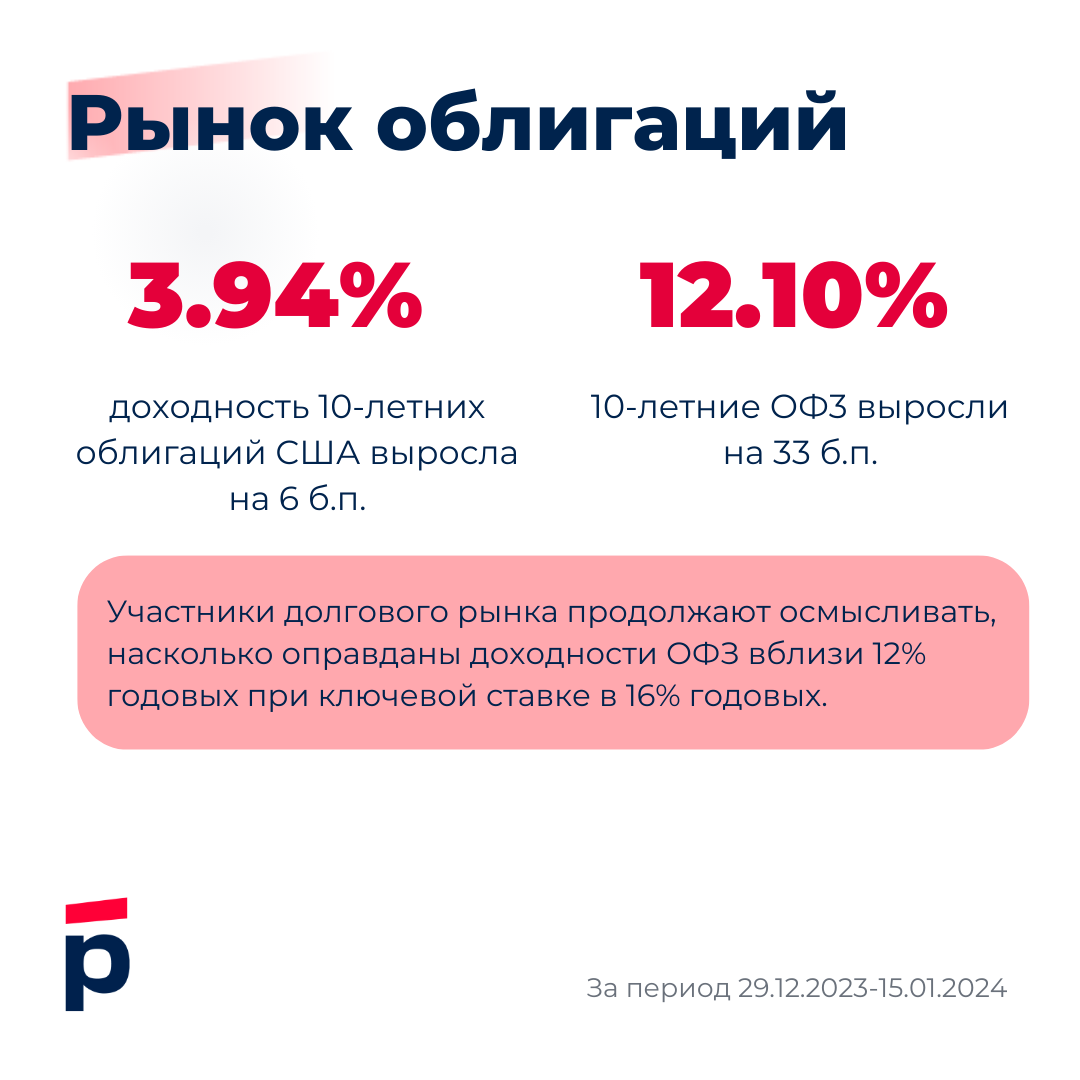

📌 Долговой рынок

Российские гособлигации спокойно завершили 2023-й год. Отмечается повышательная динамика доходностей вдоль кривой ОФЗ — на 10-35 б.п. за период с 29 декабря по 15 января.

Доходности большинства выпусков ОФЗ остаются вблизи 12% годовых при ключевой ставке в 16% годовых. Дебютные аукционы Минфина по размещению новых обязательств состоятся 17 января.

В условиях неопределенности сохраняет актуальность идея балансировать портфель между бумагами с разной структурой вознаграждения: разбавлять выпуски с фиксированными ставками купона бумагами с индексацией номинала на инфляцию и (или) привязкой дохода к ставкам денежного рынка.

Доходности американских гособлигаций в начале 2024 года также демонстрировали преимущественно вектор наверх. Рынок фьючерсов, возможно, слишком быстро «заложился» на переход ФРС к снижению ставки Fed Funds уже в марте 2024 года.

🌐 Макроэкономика

Инфляция часто отталкивается от цен на сырье, и перспективы перехода к более умеренной динамике цен выглядят неплохими на фоне разворота суперцикла 2022 года, а также антиинфляционной политики мировых центральных банков.

Тренды в продовольствии и промышленных товарах позитивны и развиваются синхронно (корреляция в 2019-2023 0.35, а в 2022-2023 0.48). Умеренная коррекция цен на металлы и энергоносители говорит о малых рисках рецессии, особенно в сравнении с шоком от Covid.

Золото движется в противофазе с основными товарами при около нулевой корреляции (-0.1/0.1 в 2019-2023), что говорит о пользе драгметалла в портфелях при нормализации процентных ставок в ключевых экономиках.