Чтобы получить ипотеку на строительство дома, быть платежеспособным заемщиком недостаточно. Чтобы вы смогли построить на ней дом, она должна соответствовать условиям.

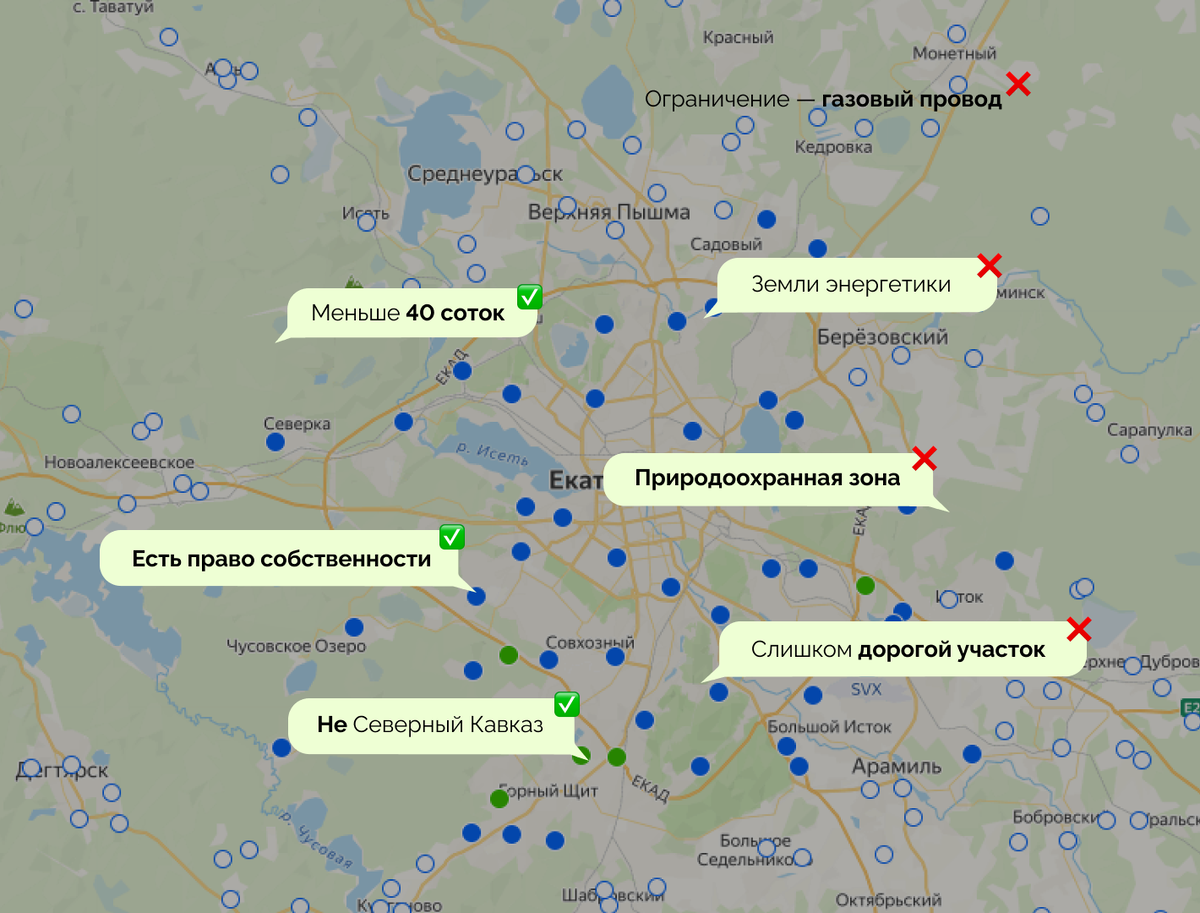

1. Земля подходит, если она находится в любом регионе России, кроме этих четырёх: Северная Осетия-Алания, Кабардино-Балкарская Республика, Республика Ингушетия, Республика Адыгея. В общем, на Северном Кавказе не строим.

2. Вам выдадут ипотеку, если ваш участок меньше 40 соток — 4000 м2. Участки большей площади в рассмотрение не принимаются.

3. На земельный участок должно быть оформлено право (вашей) собственности.

Иногда так бывает, что люди покупают участок друг у друга просто передавая деньги и давая расписку. Так не по закону — расписка не подтверждает переход права собственности к вам как к покупателю, и в ней нет всех условий сделки. Расписка может свидетельствовать только об устной договоренности заключить договор в будущем.

Поэтому при покупке участка надо обязательно заключить договор купли-продажи, в котором указать адрес, кадастровый номер, площадь и вид разрешенного использования участка, ну и цену участка, конечно. Перед покупкой проверьте, чтобы участок был в ЕГРН — только с такими участками можно совершать какие-то действия — покупку или продажу.

А после покупки сходить с предыдущим владельцем участка в Росреестр - точнее, подать совместное заявление.

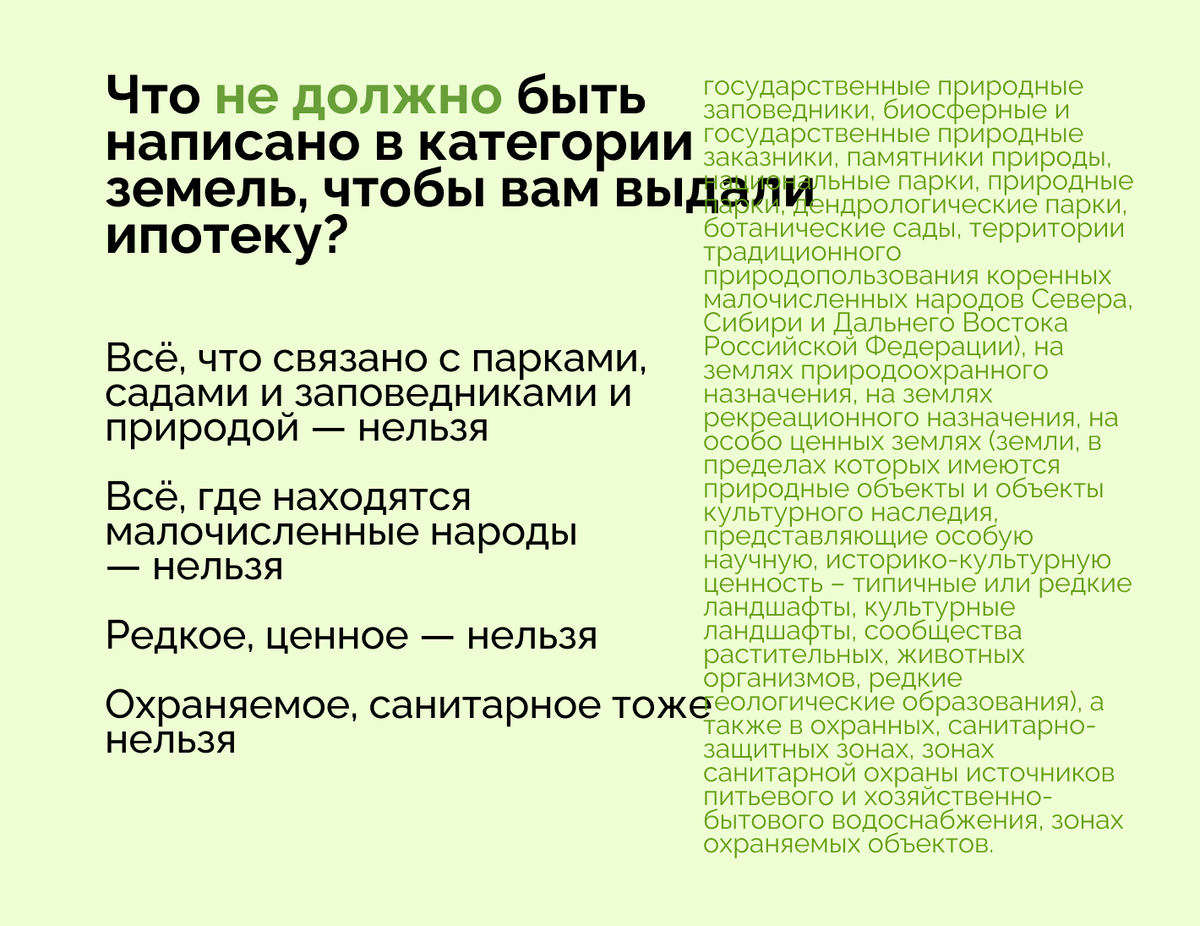

4. Земельный участок не должен находиться в одной из зон с особыми условиями использования территорий и на землях особо охраняемых природных территорий. Например, это может быть земля государственных природных заповедников или территории, где традиционно живут малочисленные народы севера, а также места, где проходит газовый провод. Строить в таких местах нельзя. А если все же построите, то обяжут дом снести.

Быстро проверить, не находится ли в неправильном месте ваш участок, можно на публичной кадастровой карте Росреестра по ссылке http://pkk5.rosreestr.ru/. Там находите земельный участок, выбираете в меню раздел «Слои» и пункт «ЗОУИТ». Если на участок накладывается зона с особыми условиями использования, она будет подсвечена зеленым цветом. Важно понимать, что отобразятся только те зоны, которые внесены в ЕГРН.

Полагаться только на выписку из ЕГРН рискованно, поэтому необходимо провести дополнительные проверки. Как по-другому проверить ЗОУИТ, чтобы быть абсолютно уверенным, написали здесь: https://dzen.ru/a/Zaiw4bkr3nOhqumd?share_to=link

5. Ещё важно проверить категорию земельного участка и разрешенное использование. Заходим на ту же кадастровую карту из пункта 4, вводим номер участка... Реальные примеры в карточках:

6. На участке может находиться только одна постройка — дом, на строительство или завершение строительства которого вы взяли кредит.

Допустим, у вас есть фундамент — хороший, качественный — и даже проект дома есть, по которому и рассчитывали этот фундамент. Но что-то пошло не так, и на фундамент и проект вы потратили больше денег, чем планировали. А дом достроить надо. Вот и взяли кредит на строительство. Фундамент в этом случае уже является домом. И именно на этом фундаменте вам нужно будет поставить дом. Ну или снести фундамент и начать строительство заново.

7. Стоимость земельного участка по договору купли-продажи не должна превышать 40 % от общей стоимости дома, на который вы взяли кредит. То есть, например, вам дали в ипотеку 10 миллионов. Банк разрешает брать ипотеку и на строительство дома, и на землю под дом. Но стоимость земли не должна превышать 40% — в нашем случае 4 млн рублей — от стоимости дома. Чтобы 6 млн рублей остались на главную цель — ваш дом.