В 2023 году акции ПАО ГК Самолёт выросли на 52%. Результат оказался лучше индекса Московской биржи (плюс 44%). Но продолжит ли Самолет расти в 2024 году?

Прежде всего, следует отметить, что текущая рыночная капитализация ПАО ГК Самолет составляет 235,9 миллиардов рублей, что соответствует 12,3 годовой прибыли (мультипликатор P/E) и 7,3 балансового капитала (мультипликатор P/B). То есть, акции ГК Самолет являются сильно переоцененными или перекупленными.

С точки зрения дивидендной доходности, Самолет также не привлекателен. Даже при реализации самого оптимистичного сценария годовая прибыль компании за 2023 год не превысит 26,6 миллиардов рублей. Принимая во внимание показатель Долг/EBITDA на уровне 1.2х, размер дивидендов в соответствии с дивидендной политикой ограничен 33% годовой прибыли. Таким образом, в 2024 году размер выплат на одну акцию составит не более 144 рублей или 3,7% годовых. При этом, в 2022 и 2023 годах дивиденды выплачивались на уровне минимального порога в 5 миллиардов рублей или 81 рублей на акцию (2,1% годовых). Поэтому, акции ГК Самолет станут интересны только при снижении котировок до 1000 рублей или увеличении годовой чистой прибыли до 100 миллиардов. Последнее возможно лишь в случае роста выручки девелопера до триллиона рублей.

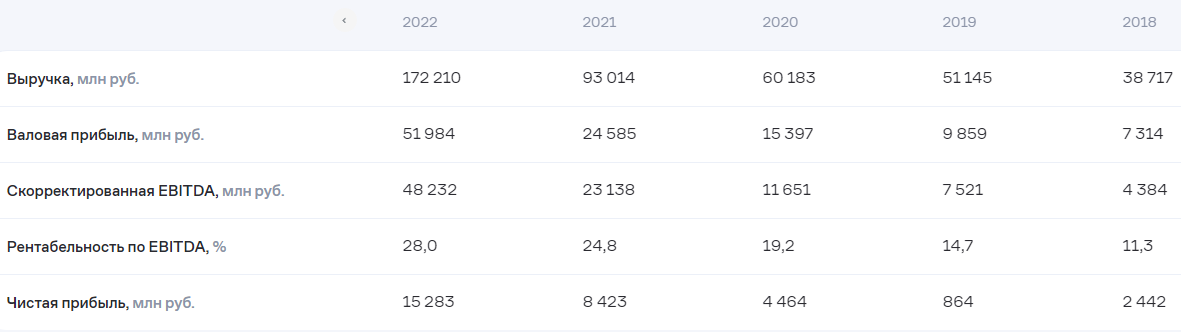

Таким образом, интерес к ГК Самолет обусловлен не мультипликаторами и дивидендной доходностью, а быстрорастущим бизнесом компании, что сулит инвесторам соответствующее увеличение котировок. Так в 2021 году выручка Группы выросла на 55% по сравнению с 2020, а в 2022 - на +85%. В 2023 году компания ожидает выручку около 300 миллиардов рублей (+74% к 2022 году).

Поэтому основной вопрос для инвесторов заключается в том, сможет ли Группа сохранить темпы роста на уровне не менее +50% ежегодно. Если же динамика выручки окажется слабее, то это приведёт к снижению котировок до справедливой стоимости исходя из мультипликаторов и дивдоходности. При этом, в условиях текущей конъюнктуры рынка (высокие ставки по кредитам, ужесточение льготной ипотеки, преимущества доходов от депозитов по сравнению с недвижимостью, острый дефицит кадров) показывать результат +50% ежегодно практически невозможно. Дело в том, что 94% выручки ГК Самолет - это строительство жилья по договорам долевого участия, 80% которых финансируется за счет ипотеки.

Тем не менее, компания заявила, что объем продаж в 2024 году ожидается на уровне 500 миллиардов рублей или 2,7 млн кв. м. При этом, среди факторов роста обозначена только консолидация с бизнесом ГК МИЦ (9-е место среди девелоперов по размеру выручки), сделка по приобретению которой закрыта в октябре 2023. Однако, МИЦ - это всего 40-50 миллиардов плюсом к годовым продажам Группы. Тогда за счет чего выручка Группы Самолет вырастет в 2024 году до 500 миллионов рублей?

Продажи ГК Самолет могут вырасти до половины триллиона рублей только в случае новой сделки по приобретению конкурента из топ-5 девелоперов или решения вопроса по рассрочке и кредитованию покупателей застройщика. Судя по всему, менеджмент выбрал второй вариант. В декабре 2023 года ГК Самолет объявил, что приобрел небольшой банк «Система». Это позволит девелоперу участвовать во всех государственных программах льготной ипотеки — «Семейная ипотека», «Ипотека с господдержкой», «ИТ-ипотека», «Дальневосточная ипотека».

Выбор эмитента - предоставлять ипотеку с помощью своего банка связан с необходимостью привлекать огромные ресурсы для её фондирования. А это означает или выпуск новых облигаций, что снизит рентабельность компании и дивидендную базу, либо SPO. Конечно, дополнительное размещение акций на Московской бирже предпочтительнее. Тем более, котировки эмитента пока на достаточно высоком уровне, а ЦБ продолжает меры по сдутию пузыря на рынке недвижимости. Однако, ранее генеральный директор компании объявлял, что ГК Самолет не планирует SPO в 2024 - 2025 годах. Более того, сообщалось, что компания проведёт дополнительное размещение только тогда, когда рыночная капитализация достигнет 400 млрд рублей. Поэтому, перед менеджментом ГК Самолет стоит не простая задача - или в ущерб бизнесу привлекать деньги под проценты, или нарушить обещание инвесторов. На то, что эмитент выбрал SPO может указывать увольнение генерального директора Антона Елистратова в феврале 2024 года. Теперь, некому будет краснеть перед инвесторами.

Таким образом, котировки ГК Самолет имеют досточно оснований для падения, как с точки зрения конъюнктуры рынка, так и потребности компании в фондировании через SPO. При этом, с помощью технического анализа можно даже определить уровень, до которого цена опустится. В мае 2023 года на новости о байбеке стоимость ГК Самолет резко выросла и оставила гэп в диапазоне цен 2750 - 2890. А, как правило, такие гэпы всегда закрываются.

Однако, не исключаем и вероятности того, что компания вместо SPO полностью выкупит все акции с рынка и перестанет быть публичной до лучших времён.