*Эту статью можно прослушать на Яндекс музыке

Чтобы предотвратить кризис в 2023 году, Америка случайно создала машину по выдаче банкам свободных денег. И я думаю, что федеральная резервная система должна в скором времени её отключить, потому что повышение процентных ставок принесло американцам и банкирам, как разорение, так и богатство.

Менее года назад рост ставок привёл краху такого банка, как Silicon Valley Bank. Уверен, многие помнят эту историю. А затем и first republic bank.

Это были крупнейшие банкротства банков с 2008 года, того самого злополучного финансового кризиса.

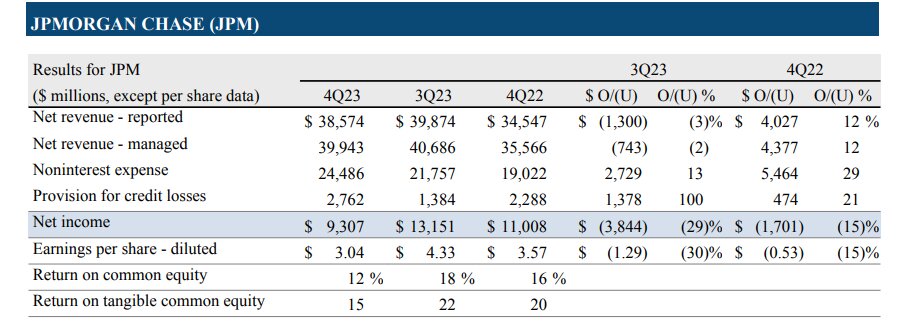

Но, тем не менее, 12 января JPMorgan отчитался о прибыли за 2023 год, которая стала рекордной для всей банковской сферы США.

Одна из причин, по которой кризис 2023 году не распространился, заключается в том, что федеральные резервная система тогда сдержала его при помощи новой и щедрой программы кредитования.

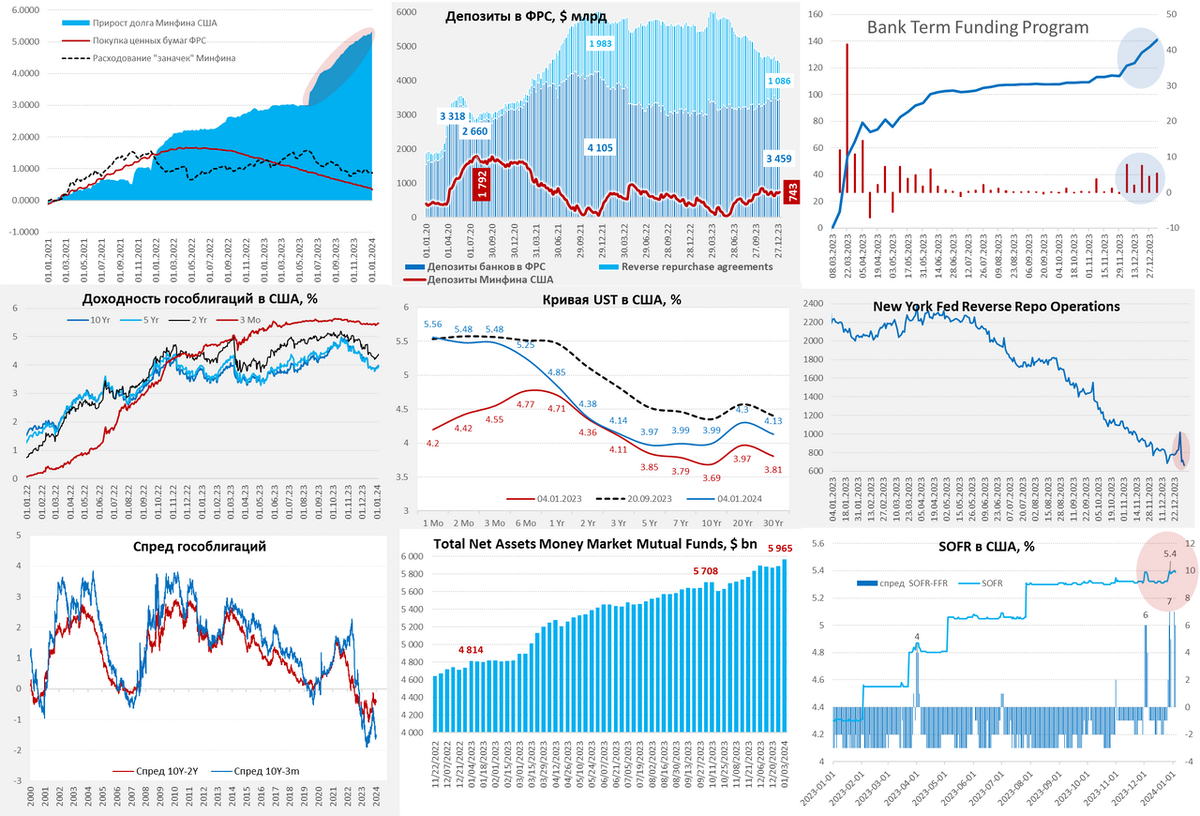

К сожалению, за это пришлось заплатить цену и ФРС должна была это предвидеть. Благодаря очередному повороту перспективных процентных ставок её вмешательство привело к созданию механизма выдачи свободных денег любому банку. Достаточно наглому, чтобы этим самым кредитом воспользоваться. Программа срочного финансирования банков - BTFP, как она называется в Америке, предлагает банкам кредиты под залог номинальной стоимости казначейских облигаций, которые хранятся на балансе этих банков.

Идея заключалась в том, чтобы предотвратить бегство вкладчиков, когда нестабильным банкам приходилось продавать казначейские облигации, чтобы получить наличные.

В SVB горячие распродажи были вызваны банковской паникой с крупными убытками, поскольку повышение ставок привело к снижению цен на долгосрочные облигации, намного ниже их номинальной стоимости.

Эта программа предоставляет кредиты по номинальной, а не рыночной, стоимости ценных бумаг, под которые выдаются кредиты. И, конечно, щедрость этой программы позволила укрепить систему и остановить то, что могло превратиться в серьезный кризис.

Сегодня же программа BTFP создаёт проблемы, т.к. процентная ставка, которую банки должны платить за заёмные средства, отражает с небольшой надбавкой годовую процентную ставку, установленную на общих на финансовых рынках. Она, в свою очередь, основана на прогнозах средней ставки ФРС на следующий год. Поскольку инвесторы делают ставку на то, что Центральный банк значительно снизит эти ставки, стоимость заимствования сегодня составляет примерно 4,8%.

Но поскольку снижение ставок ещё не произошло, то ФРС, я думаю, по-прежнему выплачивают банкам 5,4% на их денежные остатки.

Другими словами, банки могут привлекать кредиты только для того, чтобы получить спред в 0,6% без риска, за счёт Центрального банка. И если ожидаемое снижение ставок произойдёт, то банкам не придётся страдать от отрицательной процентной маржи, поскольку они смогут досрочно погасить эти кредиты, ведь есть ценная опция, которую ФРС, по сути, предоставляет просто так.

Личность заёмщиков, в конечном итоге, станет достоянием общественности, поэтому единственным ограничением для них является риск потери репутации. Но некоторые могут счесть такой бесстыдный оппортунизм даже большим достоинством.

Естественно, использование BTFP резко возросло. С начала ноября остатки на счетах выросли со 109 млрд до 147 млрд долларов.

Я думаю, что нельзя с уверенностью сказать, что это всё арбитражные операции. Но за тот же период облигации выросли в цене, уменьшив проблему, для решения которой и была создана вся эта система. Это наводит меня на мысль, что мотивом для новых заимствований является скорее оппортунизм, чем необходимость.

Поскольку ФРС принадлежит налогоплательщикам, то свободные деньги, которые забирают банки, достаются им за счёт тех же самых налогоплательщиков ;)

Ну и давайте поговорим о том, что должна делать вообще ФРС.

В разгар кризиса, она опрометчиво пообещала поддерживать действия этой системы до марта 2024 года. С тех пор она недвусмысленно намекнула, что после этого механизм вообще перестанет выдавать новые кредиты и досрочное закрытие этой системы может подорвать доверие к обещаниям ФРС. Однако, прошу заметить, ФРС должна немедленно изменить процентную ставку по новым кредитам, либо в соответствии со своей политической ставкой, либо для того, чтобы соответствующим образом вообще оценить возможность досрочного погашения.

Любое из этих решений устранит возможность для арбитража и поэтому, в случае следующего кризиса, ФРС должно более тщательно разрабатывать свои меры.

Правило ЦБ, названное в честь Уо́лтера Ба́джота, редактора журнала The economist в XIX веке предписывает, что Центральные банки должны свободно кредитовать платежеспособные учреждения, которым угрожает банкротство, под хороший залог и по штрафной процентной ставке.

Предоставляя кредиты по щедрым ставкам с обратным вычетом, а также банкам, которые могут оказаться неплатежеспособными, как это было в 2008 и 2023 году, на основе рыночной оценки, ФРС, вероятно, нарушила все три условия этого правила.

Кризис 2023 года был ужасен, но решение проблемы тоже оказалось не самым лучшим. Поэтому если мы в ближайшие два года увидим и услышим снова о банкротстве каких-то кредитных организаций в Америке, при этом ставка федрезерва не будет понижена, то, конечно, тогда мы должны сразу с вами мотать на ус, что Америка залезает в огромные долги.

Точнее, в эти долги залезает непосредственно сам банковский сектор Америки. А любые кризисы начинаются именно с банков.

Чтобы ничего не пропустить и быть в курсе того, что происходит с мировой экономикой, подписывайтесь на мой Телеграм-канал.