Компания подходит к очередной оферте по облигациям, поэтому внимательно изучаем сроки погашения долга, и наслаждаемся картиной Айвазовского

Привет, на связи Кот.Финанс! Мы специализируемся на разборе компаний и отбираем 💎 среди 🚮! Как заработать на облигациях - здесь. А сегодня мы вновь разбираем Сегежу

---

Как писали ранее, у Сегежи сразу сработало много негативных факторов. Можно сказать, идеальный шторм:

🔻Выручка, FCF, OIBDA, чистая прибыль - в минусе

🔻Снижение цен по всей продукции: бумага (-26%), пиломатериалы (-13%), фанера (-4%)

🔻Сложности с логистикой

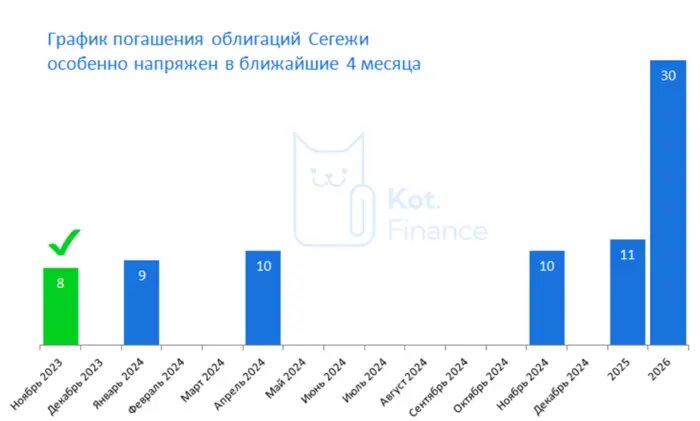

🔻Долг к погашению/рефинансированию в 2023-24 годах: на 53 млрд. руб.

🔻Обслуживание долга вырастет в 1,5-2 раза. Текущие купоны по облигациям 10-11%, будут 18-22%

На облигации приходится 2/3 долга. Ноябрьскую оферту «успешно» прошли: Сегежа установила ставку купона 15%, поэтому почти весь выпуски принесли на выкуп. Предположительно, помогла АФК Система. Следующая важная дата – 29 января, оферта по выпуску 002Р-03R. Хотя и тут Сегежа храбрится – новый купон 16%, что позволяет утверждать, что опять почти весь выпуск принесут на выкуп

С банками ситуация обстоит иначе: если облигации – необеспеченное финансирование, то в залоге у банков все операционные компании. Фактически, кредитные учреждения могут спать спокойно, т.к. легко заберут не просто неликвидное оборудование, а возьмут под контроль бизнес. Это внушает надежду, что такой план не скоро реализуется. Банкам нужно, чтобы долг обслуживался, а не погашался

Промежуточная отчетность краткая, поэтому смотрим в 2022 - году право досрочного погашения у одного из банков уже было, но кредитор им не воспользовался.

Какие варианты?

В ноябре мы фантазировали про три основных варианта, или их комбинацию:

(1) нежная помощь Системы. Если АФК вернет часть дивидендов - займами, это позволит дождаться лучшей конъюнктуры по ценам

(2) грубая помощь Системы. Доп.эмиссия и размытие. Это честно: дивидендам радовались все, и вот к чему это привело.

(3) скинуться всем. Это когда и акционеры денег дадут (размытие), и владельцы облигаций согласятся на перенос срока погашения

Сейчас видно, что Система пробует решить проблему сама.

Ориентировочный объем помощи от АФК:

- 7,7 млрд выкуп по оферте 002Р-04R (займ)

- 5 млрд новый выпуск с плавающей ставкой RUONIA+3,8%

- ~9 млрд выкуп 002Р-03R (29.01)

Если кто-то сомневается, что новый выпуск с плавающей ставкой выкупила Система – назовите хоть 1 причину покупать с доходностью 19%, когда тот же риск торгуется под 30%

Эксперт РА хоть и понизил рейтинг с А- до BBB, но есть и позитивные сдвиги в виде решения логистических проблем

В ценах глубокое дно, но отрасль цикличная. Может ли быть восстановление спроса и цен? А кто из других участников рынка продает продукцию, если даже полностью самообеспеченная Сегежа в убытках? Скорее всего, будет очищение рынка и снижение предложения. А значит…. Рост цен? – вопрос риторический, но на пике цен никто не ожидал спада. Может сейчас ситуация в точности, да наоборот?

Сегежа устанавливает низкий уровень ставок по офертам – это говорит об уверенности и сигнале рынку, что выше 20% стоимость долга не интересен. Но если цикл снижения цен и цикл высоких ставок продолжится, то выкуп долга Сегежи на и так перегруженную долгами АФК – будет глупостью, а не смелостью.

Распределение ставок в Сегеже сейчас такое:

- валютный выпуск в юанях 13%

- удерживаемые в стакане 2 выпуска 17-18%

- рыночная оценка риска Сегежи 25-28%

У нас уже есть в портфеле Сегежа: мы держим поровну юаневые и рублевые выпуски. Возможно, вернемся к теме юаневого, когда будем разбирать валютные выпуски.

А причем здесь Айвазовский?

Картинка "Корабль в бушующем море" показывает всю мощь стихии и беспомощность корабля, команды. Но присмотритесь: за огромными волнами и тучами просматривается солнце – это надежда. В случае с Сегежой - это девальвация, решение логистических проблем, снижение ставки.

Disclaimer: не ИИР, а наше мнение, и наши действия. Подборки облигаций и модельные портфели мы публикуем здесь

Читайте нас в канале Кот.Финанс