Покупка квартиры в ипотеку для многих остаётся единственным способом обзавестись собственным жильём. Однако банки ежегодно ужесточают требования к заёмщикам. Разберёмся, сколько нужно зарабатывать в 2025 году, чтобы получить одобрение на ипотеку в разных городах России.

Сколько нужно зарабатывать для ипотеки в Москве?

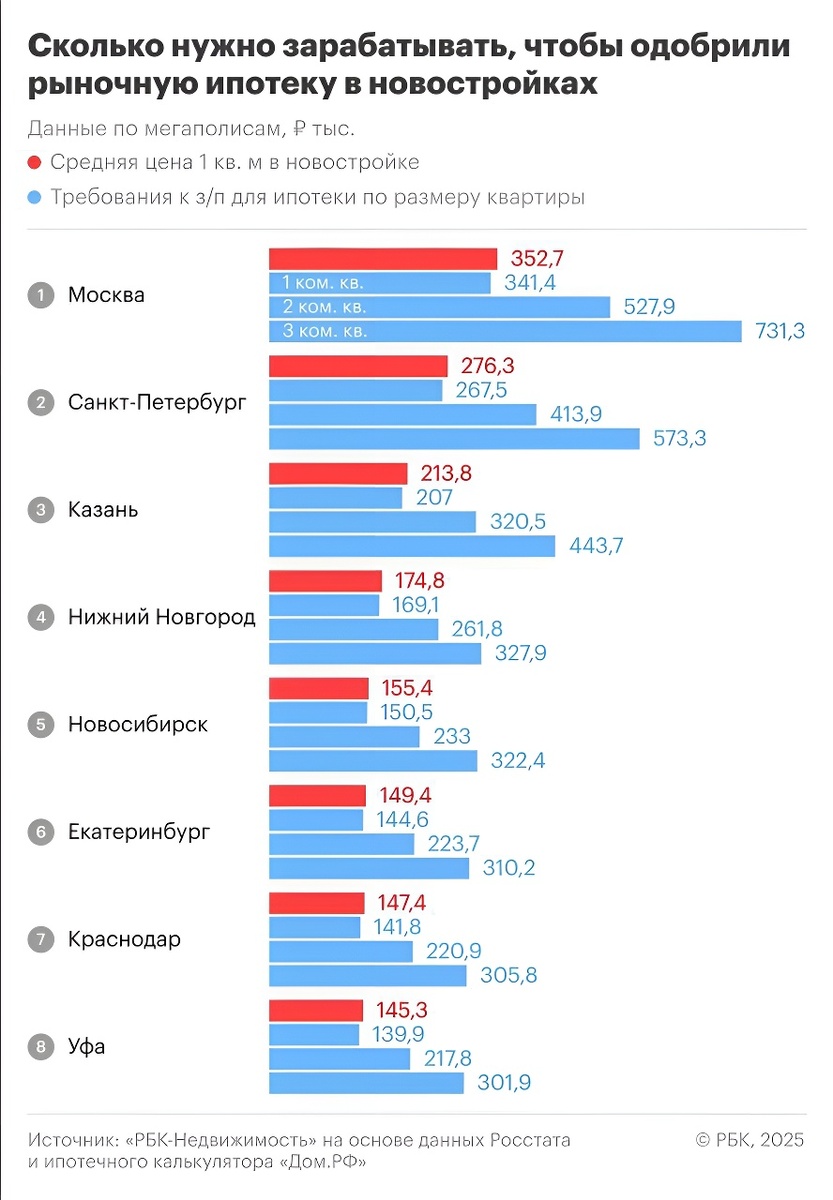

Столичный рынок недвижимости по-прежнему остаётся самым дорогим в стране. Для покупки однокомнатной квартиры в новостройке банки требуют официальный доход от 341 тысячи рублей в месяц.

- Двушка обойдётся ещё дороже — зарплата должна быть не менее 528 тысяч рублей

- Трёхкомнатная квартира потребует 731 тысячу рублей ежемесячного дохода

При средней стоимости квадратного метра 352,7 тысячи рублей московская ипотека остаётся недоступной для большинства жителей столицы.

Ипотека в Санкт-Петербурге: в полтора раза доступнее

Северная столица предлагает более демократичные условия:

- Однокомнатная — от 267,5 тыс. рублей

- Двушка — от 414 тыс. рублей

- Трёшка — от 573 тыс. рублей

Средняя цена квадратного метра здесь составляет 276,3 тысячи рублей — на 22% дешевле московских расценок.

Региональные центры: где жильё доступнее?

В крупных городах-миллионниках требования к зарплатам значительно ниже:

Казань

- 1-комнатная: от 207 тыс. рублей

- 2-комнатная: от 320 тыс. рублей

- 3-комнатная: от 444 тыс. рублей

Нижний Новгород

- 1-комнатная: от 169 тыс. рублей

- 2-комнатная: от 262 тыс. рублей

Новосибирск и Екатеринбург предлагают схожие условия — для однокомнатной квартиры потребуется доход 150-145 тысяч рублей соответственно.

В Краснодаре, Уфе, Самаре и Омске планка ещё ниже — от 140 тысяч рублей для однушки.

Как банки оценивают платёжеспособность?

Финансовые организации учитывают несколько ключевых факторов:

- Соотношение платежа и дохода — ежемесячный взнос не должен превышать 40-50% от зарплаты

- Стаж работы — минимум 6 месяцев на текущем месте

- Первоначальный взнос — обычно 15-20% от стоимости жилья

- Кредитная история — просрочки могут стать причиной отказа

Как увеличить шансы на одобрение?

Для тех, чей доход не дотягивает до требуемого уровня, есть несколько рабочих стратегий:

✔ Привлечь созаёмщика — супруга или родителей

✔ Воспользоваться госпрограммами со сниженной ставкой

✔ Увеличить первоначальный взнос до 30-50%

✔ Выбрать квартиру меньшей площади или в менее престижном районе

Почему ипотека становится менее доступной?

За последний год условия ухудшились по трём основным причинам:

📉 Рост ключевой ставки Банка России

📈 Увеличение цен на недвижимость на 15-20%

🔐 Ужесточение требований со стороны банков

Вывод: кому реально получить ипотеку в 2025 году?

Ситуация с ипотечной доступностью остаётся сложной:

- В Москве квартиры доступны только высокооплачиваемым специалистам

- В Петербурге требования чуть мягче, но всё равно высокие

- В регионах шансы выше, особенно с господдержкой

Эксперты советуют тщательно рассчитывать бюджет — ипотечные каникулы 2025 года уже не такие щадящие, как в период пандемии.

💬 А вам одобряли ипотеку? На какую зарплату рассчитывали? Делитесь опытом в комментариях!

#Ипотека2025 #ПокупкаЖилья #Недвижимость #Финансы #Банки #Экономика