ЭКОНОМИЯ НА ЖИЗНЕОБЕСПЕЧЕНИИ, И ТЕПЕРЬ ОНИ ВЫНИМАЮТ ВИЛКУ

Проблемы с казначейскими векселями

До 2008 года, месяц за месяцем, как часы, Федеральная резервная система приобретала постоянно увеличивающийся запас казначейских векселей (краткосрочных казначейских обязательств) посредством операций на открытом рынке. Это была большая программа для ФРС. До кризиса казначейские векселя составляли более 30% активов ФРС.

Но когда грянул кризис 2008 года, они внезапно остановили программу и уменьшили их Холдинги казначейских векселей до нуля. Затем в конце 2019 годам кризис банковской ликвидности в чем-то называется «выкуп соглашение" рынок заставил их снова покупать казначейские векселя, но на этот раз в паническом темпе.

Эти повторяющиеся действия Федеральной резервной системы демонстрируют, что они не понимают, что делают, и впадают в отчаяние. До 2008 года они медленно набирали номер программы вверх и вниз, своего рода тонкая настройка их манипуляции. Теперь они в панике шарят в темноте, переключая программы, как выключатели света, пытаясь сделать все возможное, чтобы удержать экономику от падения с обрыва. Это показывает, что замалчивание кризиса 2008 года не сработало, оно не положило ему конец… оно скрыло его и увеличило. С 2010 по 2022 год мы были в эпицентре урагана глобального финансового кризиса… так сказать, затишье перед второй половиной бури… и вот снова становится очень ветрено.

ФИНАНСОВОЕ МОШЕННИЧЕСТВО 101

Для тех, кто интересуется, «насколько успешно Федеральная резервная система достигла своих целей количественного смягчения?», обратите внимание на следующую серию графиков.

Здесь вместо использования прокси, показывающего производительность фондового рынка цена, я собираюсь использовать индекс, который измеряет стоимость (капитализацию) компаний, торгуемых на фондовом рынке, Индекс полной рыночной капитализации Wilshire 5000(черная линия).

На этом первом графике я добавил базовую валюту (зеленая линия). Как вы помните, базовая валюта включает долговые расписки ФРС, которые застревают на резервных счетах соответствующих банков первичных дилеров, когда ФРС покупает активы через них. Это означает, что зеленая линия — это своего рода изображение того, сколько долларов Федеральная резервная система вкачала на открытый рынок.

Я проиндексировал два ряда данных до одного и того же значения, начиная с того дня, когда Бернанке впервые объявил о количественном смягчении (первая зеленая точка). После того, как они проиндексированы, мы смотрим на процентное изменение двух элементов по сравнению с их начальной точкой. Обратите внимание, что до 2008 года не было абсолютно никакой корреляции между фондовым рынком и базовой валютой, но в течение 6 лет количественного смягчения 1, 2 и 3 корреляция почти идеальная. Здесь мы видим, что когда количество долговых расписок в базовой валюте выросло на 10%, стоимость фондового рынка выросла на 10%... Если бы базовая валюта выросла еще на 20%, то фондовый рынок также вырос бы на 20%.

Корреляция от начала QE-1 до конца QE-3 (вторая зеленая точка) составляет поразительную 0,974.

Однако, как я уже сказал, корреляция не обязательно является доказательством причинно-следственной связи.

— Но подожди, посмотри! Вы могли бы сказать. «После окончания количественного смягчения предложение базовой валюты сократилось вниз, но фондовый рынок продолжал вверх. Это означало, что восстановление экономики было реальным».

Вы помните 200 миллиардов долларов процентов, выплаченных банкам по резервам? Ну, вот кое-что, что мы еще не обсуждали. Это очень Высокая мощность долговых расписок. Это проценты, выплаченные по резервам, которые были подарком. Не забывайте, что избыточные резервы были непреднамеренным и нежелательным побочным продуктом количественного смягчения. Они стали разыскиваемыми только тогда, когда Бен Бернанке решил платить за них проценты, что превратило их из бремени в бесплатный подарок финансовым фирмам, финансируемым налогоплательщиками. Никто не должен был работать на эти долговые расписки. Банкам не нужны были люди, офисы и всевозможные накладные расходы, обычно связанные с получением долговых расписок, работая на них. Это чистая прибыль, прямо в чистую прибыль банка… Бесплатно!

Эти долговые расписки выплачиваются крупным банкам каждый месяц… месяц за месяцем. Когда Федеральная резервная система проводит количественное смягчение и закачивает деньги непосредственно на рынки для раздувания финансовых активов, процентная ставка по резервам низка. Но когда Федеральная резервная система останавливает количественное смягчение, она также повышает процентные ставки. Чем выше процентные ставки, тем больше непредвиденная прибыль от бесплатных долговых расписок. В эти периоды, когда Федеральная резервная система говорит жестко и ужесточает, она буквально льет дождем бесплатные долговые расписки… бесплатную фиатную валюту… бесплатные доллары США… прямо на крупные банки.

В течение первых семи лет после начала количественного смягчения, 2009–2015 гг., проценты, выплачиваемые по резервам, составляли всего 0,25%. Но с 2016 по 2019 год ФРС сократила покупку активов и повысила процентные ставки по резервам до 2,4%. За этот период проценты, выплаченные банкам, составили примерно 170 миллиардов долларов.

Точно так же, как рост денежной базы из-за количественного смягчения, рост суммы процентов, выплачиваемых банкам, почти идеально коррелирует с ростом фондового рынка.

Теперь я должен кое-что здесь признать… не для того, чтобы никого обмануть, но мы манипулировали данными визуально только. Поскольку он начинается с такой низкой процентной ставки, 0,25%, изменение до 2,4% огромно. Из-за этого, когда он индексируется по фондовому рынку, проценты, выплачиваемые по резервам, взлетают прямо с вершины графика. Поэтому мы сжали его по вертикали, чтобы он поместился. Но все это на самом деле не имеет значения, потому что эта корреляция, которая имеет значение, и это вычисляю не я, а электронная таблица.

Корреляция невероятная 0,944 для манипуляции показатель 94,4%. Это было немного менее эффективным, чем количественное смягчение,

потому что валюта не закачивается непосредственно на рынки. Но, делая подарок в размере 170 миллиардов долларов крупнейшему финансовому

фирмы в мире увеличили свою прибыль не говоря уже о том, что у них было еще 170 миллиардов долларов валюты для игры.

Но опять же, корреляция не является доказательством причинно-следственной связи.

Примечание: поскольку Федеральная резервная система повышает ставки и, таким образом, платит банкам все больше и больше по их резервам, существует вероятность краткосрочного ралли фондового рынка после публикации этого отчета.

И снова фондовый рынок продолжил расти после окончания политики ФРС. И, как и раньше, мы находим еще одну новую политику ФРС взамен старой.

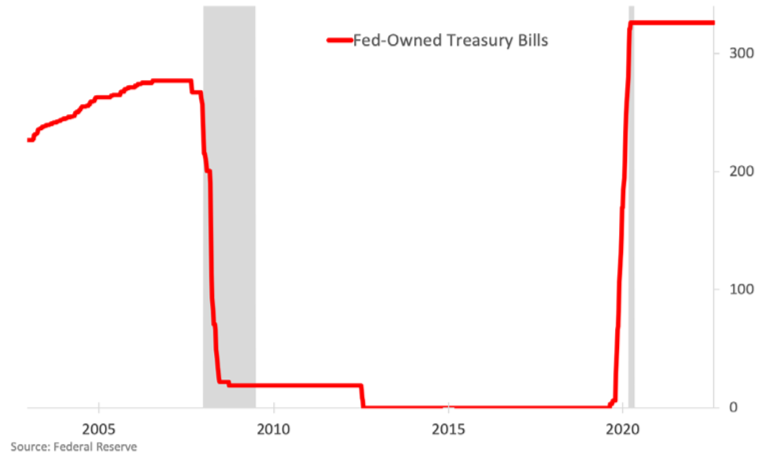

На этой диаграмме я добавил покупку казначейских векселей Федеральной резервной системой.

Ух ты! Манипуляция успешно продолжается! Обратите внимание, что синяя линия была полностью плоской — на нуле или чертовски близко — с 2008 по август 2019 года.

В очередной раз пришлось визуально сжимать линию, чтобы она соответствовала графику, потому то казначейские векселя были на нулевом уровне в

августе 2019 года, а семь месяцев спустя достигли 326 миллиардов долларов. Но опять же, важна корреляция, и таблица не врёт.

На уровне 0,976 это самая высокая корреляция в ряду, поэтому с этим вмешательством ФРС добилась успеха в 97,6%.

Но, как известно, корреляция не является доказательством причинно-следственной связи.

В конце февраля 2020 года фондовые рынки начали падать, и к началу марта это превратилось в Covid Crash. К 23 марта Пандемический спад закончился, и фондовый рынок потерял 1/3 своей стоимости. Это должно было стать началом жестокого медвежьего рынка, но все крупные игроки фондового рынка были хорошо обучены ФРС. Даже несмотря на то, что большая часть мира будет закрыта для бизнеса до конца года. Несмотря на то, что карантин означал, что мало кто работал. Хотя большая часть расходов была на нужды, а не на мелочи. Несмотря на то, что бизнес страдал, рынки начали расти. И снова Федеральная резервная система пришла на помощь. Председатель ФРС Джером Пауэлл всего за два года создал больше валюты и приобрел больше активов, чем Бен Бернанке за шесть, а за следующие 20 месяцев фондовый рынок вырос более чем вдвое.

Этот большой скачок базовой валюты в марте 2020 года снижает корреляцию, потому что в течение одного месяца акции падали, а базовая валюта росла, а затем в течение двух месяцев акции росли, а базовая валюта падала. Это привело к тому, что корреляция для этой последней манипуляции рынком в серии оказалась самой низкой, всего 0,929. Однако если исключить эти аномалии и начать измерение с июля 2020 г. корреляция на следующие два года вырастет до 0,961.

К чему все это приводит? Что касается финансовых рынков и Федеральный резерв…

СООТВЕТСТВИЕ КОРРЕЛЯЦИИ С ПРИЧИНОЙ СТОИТ РАССМОТРЕНИЕ

Помните, самая высокая корреляция равна 1.

Разрыв между кредитами/арендой и депозитами и активами ФРС, заполняющими разрыв, соответствует 0,989.

Рост базовой валюты во время QE1, 2 и 3 и фондовый рынок имеют корреляцию 0,974.

Проценты, выплачиваемые по резервным остаткам, имеют корреляцию с фондовым рынком 0,944.

С августа 2020 года до пандемии покупки казначейских векселей и фондовый рынок коррелируют с 0,976.

И QE4, и фондовый рынок соотносятся с 0,929 или 0,961… В зависимости от того, как вы измеряете.

Итак, в последний раз, как говорится… корреляция не является доказательством причинно-следственной связи. Да правильно.

С таким количеством экономических манипуляций, которые так сильно коррелируют с ростом фондового рынка есть ли вероятность, что они не связаны? Как показывают графики, рост количества базовой валюты плюс проценты, выплачиваемые банкам по их резервам, почти идеально отслеживают рост стоимости фондовых рынков. Вы действительно думаете, что это просто совпадение?

Конечно фондовый рынок взлетел!

Фондовый рынок — это пациент, который находится на искусственном жизнеобеспечении с 2008 года, любезно предоставленном его личным врачом, Федеральной резервной системой. И теперь Док Фед думает, что сможет просто выдернуть вилку из розетки, и пациент не умрет?

Удачи с этим.

УОЛЛ-СТРИТ ПОЛУЧИЛА КРАСОТУ … МЕЙН-СТРИТ ПОЛУЧИЛА СЧЕТ

Центральные банки мира манипулировали фондовыми рынками, чтобы создать фантазию о здоровом восстановлении, чтобы люди сожрали больше внедорожников и телевизоров с большим экраном… не принимая во внимание долги, которые поглотят их позже.

Путь человеческого развития заключается в том, чтобы расти, производить, изобретать, открывать, строить и накапливать новое богатство. Но вместо того, чтобы ждать и позволить человечеству делать эти вещи, мировые центральные банки решили обманывать люди в чувство богаче. Все «восстановление» после 2008 года было ФЕЙКОМ! На эти триллионы никто не работал. Не было создано никаких новых товаров или услуг, а значит, и настоящего нового богатства. ФРС приобрела активы, равные почти 37% ВВП, дарила только что созданные доллары крупнейшим в мире банкам и брокерским фирмам, воруя покупательную способность всех существующих долларов.

Но это выходит далеко за рамки акций. В 2000 году фондовый рынок был в пузыре и рухнул. В 2008 году мыльные пузыри были на рынке акций и недвижимости, и оба они рухнули. К началу 2022 года это были акции, недвижимость и облигации. Это Пузыри, но, как вы увидите в следующей главе, на самом деле это ГиперПузыри. Я почти уверен, что Пузырь в конечном итоге приведет к схлопыванию этих Пузырей ...