Продолжаю изучать кредитные карты. А точнее те условия, которые диктует банк, выпуская кредитку.

Надо отметить, что

- условия пользования кредитной картой зависит от банка, ее выпустившего

- в одном банке могут быть различные условия для разных видов кредитных карт

О том, что есть у меня карта с бесплатным обслуживанием и с льготным периодом, в том числе безкомиссионное снятие наличных и денежных переводов допускается на сумму 50 000 в месяц - писала в статье

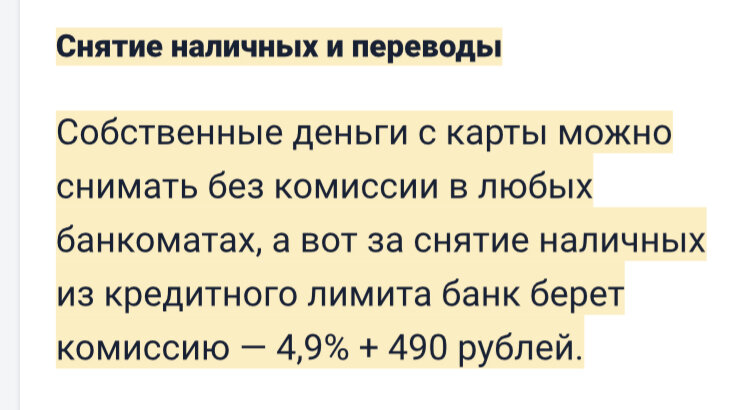

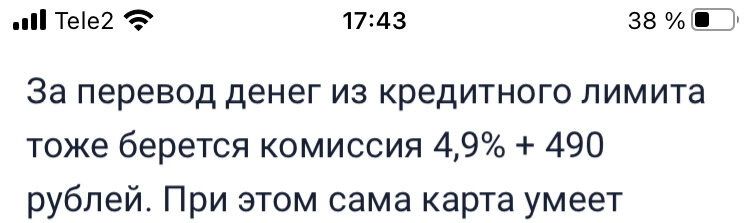

А есть еще карта другого банка. Так вот по ней обслуживание бесплатное, но вот за снятие наличных и денежных переводов банк берет комиссию. Цена вопроса на картинке снизу

Что получается: льготный период у карты длинный, обслуживание бесплатное. Но деньги не выведешь в накопительный счет. Единственный вариант, как ей пользоваться - это делать покупки, оплачивая этой картой. А свои деньги вносить на накопительный счет. Потом, когда подойдет срок, кредит погасить.

И вот тут нужно быть внимательным!

С чем столкнулась я

Я решила для себя, что относительно крупные траты в декабре я совершу из кредитных средств. Первой покупкой был ноут. А потом я пошла в стоматологическую клинику, прихватив с собой эту карту. Клиника - юридически ООО, работает с кассовым аппаратом. Но вот эквайринга у них нет!!! Неожиданно! И расчеты они принимают только наличными, либо через СБП. То есть деньги клиента поступают с его карты на карту ООО клиники. Ииииии…. Это же та самая операция денежных переводов, за которую можно хорошо нагреться комиссией! Я, честно, поосторожничала и не стала пользоваться именно данной кредиткой. Заплатила своими. Начнутся будни, заскочу в банк и перепроверю себя, правильно ли сделала 😀. Но, как говориться, лучше перебз@ть, чем недобз@ть.

А еще интересно, что драконовская комиссия на снятие наличных распространяется и на операции, приравненные к снятию наличных.

Что ж за операции то такие?

Лезу в Гугл. И обнаруживаю, что каждый банк имеет свой список таких операций. Но в целом речь идет о переводах на электронные кошельки, оплату финансовых услуг, услуг ЖКХ, покупка ценных бумаг, конвертация в валюту, даже оплату мобильной связи может признать приравненной операцией. Ну то есть, если заплатил 200 рублей за мобильную связь с кредитки, то можно схлопотать 4,9% + 490 руб. Ну же 👎👎👎…

Я полагаю, что через какое то время банкам будут невыгодны условия бесплатного акционного обслуживания и льготных периодов по этим операциям. И постепенно будут возвращаться к условиям рыночным. И к ним надо готовиться уже сегодня - изучать внимательно договора банковского обслуживания кредитных карт.

Друзья, а вы пользуетесь кредитками? С целью купить желаемое? Или проинвестировать? Расскажите ваш опыт.