«Кредитная карта? Мне не интересно Ваше предложение!» - отвечала я много лет подряд на попытки банкиров продать мне деньги банка. Но в феврале 2023 года меня таки уговорил напористый менеджер известного банка с красивым желтым онлайн-приложением, когда привез мне заказанную симку. Да, сопротивляться в личном общении мне труднее, чем по телефону. Так и согласилась на кредитку и положила ее «под матрац».

Но времена меняются, и условия игры тоже. Осенью 2023, с повышением ключевой ставки, банковские вклады стали привлекательным инвестиционным инструментом. А банки начали активно продвигать свои кредитные карты с нулевой стоимостью обслуживания. На сегодня, мы сами можем немного побыть «банкирами» 😀 - взять кредитные деньги банка и положить на банковский вклад.

Вот тут я и достала свою кредитку из дальнего ящика. И договор по ней. Смотрю условия - годовое обслуживание на определенную сумму, страховка, информирование. И понимаю, что с такими дорогим тарифом перекладывать деньги из кредита во вклад невыгодно. Я принимаю решение закрыть эту карту. И открыть новую, используя ссылку друга. Есть такие акции сейчас в банках. Приглашая друзей, клиент банка зарабатывает комиссию, а приглашенный получает бесплатное банковское обслуживание по конкретному продукту. Как пишут в банковских приложениях «навсегда» 😀. И, согласитесь, это более привлекательные условия, чем мои.

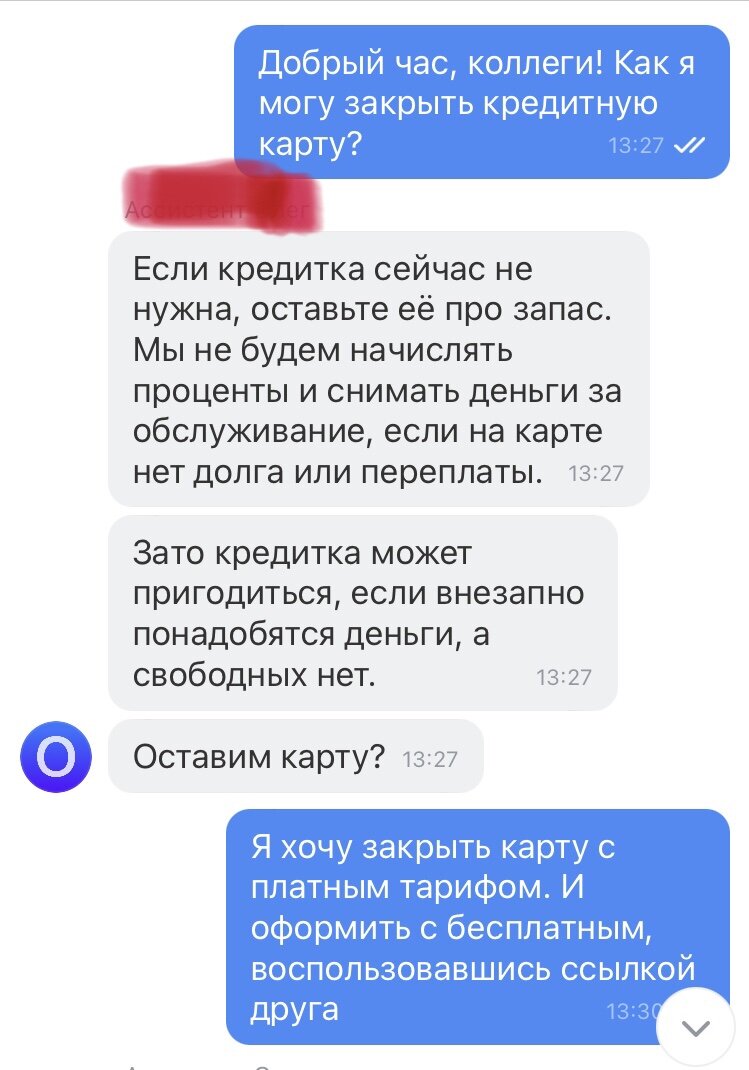

Я пишу в поддержку, прошу их закрыть мне счет кредитной карты. Менеджер спрашивает, почему такое решение. Объясняю, что на сегодня этот тариф неактуален. Честно рассказываю свой план действий: закрываю эту карту, прошу дочь прислать мне ссылку друга, и открываю по ссылке новую карту с бесплатным обслуживанием. В шоколаде все - дочь получит комиссию, я нужную мне кредитку, банк - клиента с кредитной картой.

- Стоп! - говорит мне менеджер. - Так у Вас не получится. Чтобы получить кредитку по ссылке друга, Вы должны быть либо новым клиентом для банка, либо такого продукта у Вас не должно быть в течении года.

Я расстраиваюсь. Менеджер уточняет, что я решаю в итоге - закрыть или оставить. Я, как всегда, беру время подумать.

Проходит несколько дней. Я изучаю предложения разных банков, читаю условия и способы кредитования. И прихожу к выводу, что выделенный мне обьем кредитных средств от данного банка (которым не пользуюсь) может лишить меня возможности получить кредитные средства в другом банке. Либо сильно уменьшить возможную сумму.

Решаю таки кредитку закрыть. Снова прошу поддержку о расторжении договора. И снова звонит менеджер! Со своим любимым вопросом - почему? Объясняю еще раз про тариф, говорю, что хочу «искать счастья» в другом банке. И…! Менеджер предлагает мне поменять тариф.

- Мы можем Вам предложить бесплатное обслуживание по этой карте! - слышу я новое предложение.

Ну что ж, меня уговаривать не надо! Прошу отключить обслуживание, и страховку, и информирование. Проверяю сразу же в приложении. Да, все так. Теперь можно пользоваться.

Итог - кредитные деньги банка остались в банке работать на меня.

Зачем написала статью:

- еще раз напомнить себе (вы тоже можете вместе со мной), что всегда есть возможность передоговориться. Результат заранее неизвестен, но пробовать надо.

- рассказала об игре, в которую играют взрослые девочки. Почему игра? Потому что на деньги кредитных карт можно заработать только небольшие суммы. Поэтому рассматриваю это как хобби и приятное развлечение в банковских приложениях.

- делюсь опытом, возможно, кому-то будет полезно.

Рассказать остальные подводные камни такого инвестирования? На что обращать внимание? Интересно было вам? Может есть у вас вопросы? У меня, кстати, может не быть ответов, но тем и интересней. Будем их искать вместе.

Буду благодарна вам за лайк и комментарий!