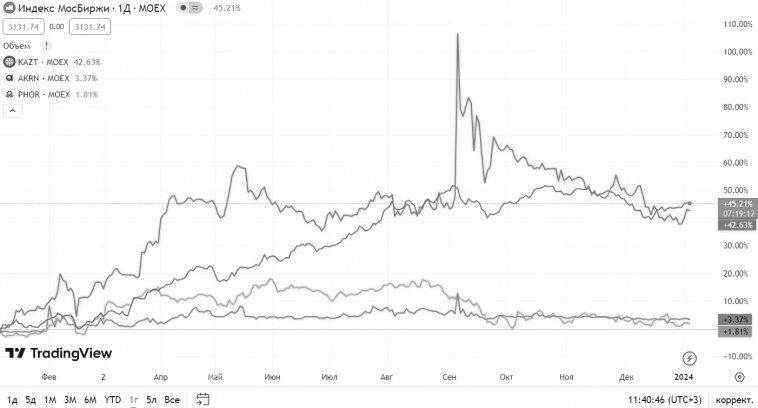

Три компании представляют сектор удобрений на Московской Бирже:

- ФосАгро специализируется на фосфорных удобрениях, а в меньшей степени на азотных.

- Акрон основной упор делает на производство азотных удобрений.

- КуйбышевАзот занимается производством азотных удобрений и продуктов химической переработки.

Динамику этих компаний за последний год по сравнению с индексом МосБиржи полной доходности вы можете рассмотреть на представленном графике.

Проанализируем динамику цен на азотные удобрения, представленную в виде средних значений за квартал. Прежде всего, рассмотрим информацию, связанную с производством Акрона, а затем сфокусируемся на данных, касающихся КуйбышевАзота.

Для наглядного отображения влияния девальвации проведем сравнение графиков цен на удобрения в долларах и рублях за тонну.

Нас особенно интересует ситуация с Карбамидом FOB Балтика, поскольку здесь наблюдается наибольшая корреляция с продукцией компаний. В третьем квартале мы отметили значительное восстановление цен, особенно в рублях. Что происходит в настоящее время?

Поскольку у нас нет последних данных за четвертый квартал для Карбамида FOB Балтика, обратим внимание на цены для Карбамида FOB Египет и FOB Средний Восток, учитывая их взаимосвязь на рынке. Что мы видим здесь? Отскок завершен, и на данный момент не наблюдается какого-либо тренда к росту.

Ситуация в рублях по-прежнему неутешительная.

С FOB Средний Восток схожая ситуация, оставлю только цифры в валюте, дополнительные комментарии излишни.

В результате беседы с представителями компании, я выделяю моноаммонийфосфат (МАР) FOB Балтика как основной ориентир для анализа цен на продукцию ФосАгро.

Цифры в рублях представлены в ещё более выгодном свете.

Тем не менее, стоит отметить, что мы недавно наблюдали подобный всплеск цен на азотные удобрения, который быстро снизился, и подобная динамика может повториться и в случае фосфорных удобрений. Макроэкономические прогнозы также поддерживают эту идею.

Обратим внимание на текущую экономическую обстановку на рынке удобрений. В глобальной структуре спроса на удобрения основное место занимают азотные удобрения.

В объеме удобрений в миллионах тонн.

В России объемы производства удобрений следующие: в 2023 году планируется произвести около 25,5 миллионов тонн удобрений, в то время как в 2022 году было произведено 23,5 миллионов тонн, что составляет примерно 12-13% от общемирового производства. В предыдущие годы объемы производства были:

Китай занимает ведущее положение среди крупнейших стран-производителей удобрений.

Заметим, что, за исключением России, все остальные страны ориентированы на внутренний рынок. Таким образом, Россия выступает крупнейшим в мире экспортером удобрений.

Бразилия, Индия и Соединенные Штаты представляют собой ведущих импортеров удобрений.

Пик цен на удобрения, обусловленный событиями Средневосточного конфликта (СВО), привел к значительному скачку цен за последние несколько лет. Этот всплеск предложения вызвал серьезные изменения на рынке, особенно в отношении цен на азотные удобрения.

Россия и Беларусь вместе приходятся на примерно 17% мирового экспорта удобрений в 2020 году. Россия внесла вклад в 16% экспорта азотных удобрений и 12% фосфатов, а обе страны в совокупности составили 40% мировой торговли калийными удобрениями. Однако, начавшаяся война и введение международных санкций против России и Беларуси существенно повлияли на рынок удобрений, вызвав рост цен.

В ответ на проблемы с поставками, США и Европейский Союз в середине 2022 года решили ослабить ограничения на экспорт удобрений из России и Беларуси. В то время цены на природный газ, ключевой компонент азотных удобрений, снизились из-за низкого спроса и рекордного уровня производства.

Ближневосточный конфликт слабо влияет на рынок удобрений, так как мировые рынки имеют достаточное количество альтернативных поставщиков калийных и фосфатных продуктов. Израиль, являющийся крупным поставщиком, может столкнуться с логистическими трудностями, но влияние этого конфликта на рынок удобрений оценивается как незначительное.

Закрытие более 50 крупных предприятий по производству удобрений в Европе в прошлом году стало результатом нерентабельности производства из-за высоких цен на газ. Эта ситуация приведет к увеличению импорта удобрений и зерна в Европу уже в 2024 году.

Рассматривая мировую структуру экспорта/импорта и производства удобрений, можно заметить, насколько эти цифры остаются относительно невеликими.

Что касается 2024 года, важно учитывать несколько ключевых факторов при прогнозировании тенденций на рынке удобрений.

Во-первых, сохраняется повышенный геополитический риск. Несмотря на то, что цепочки поставок в целом нормализуются, Средневосточный конфликт не предвещает скорого разрешения, что может поддерживать неопределенность в ценах на энергоносители и удобрения. Также следует отметить, что конфликт между Израилем и Палестиной усилил глобальную геополитическую неопределенность, и вмешательство Ирана может добавить дополнительные риски, особенно для азотных удобрений.

Во-вторых, продолжение торговых ограничений может внести дополнительные неопределенности на рынок. Несмотря на увеличение экспорта за последний год, Китай ввел экспортные ограничения в сентябре 2023 года, что может вызвать проблемы с доступностью, если это будет продолжаться. Волатильность на энергетических рынках также вероятно останется высокой в 2024 году.

По данным, мировой рынок удобрений начинает восстанавливаться. Предполагается, что к концу 2023 года использование минеральных удобрений увеличится на примерно 3%, после падения на 7% в 2022 году. В 2024 году ожидается еще большее увеличение, почти на 5%. Рост использования будет разнообразным: азот - 2%, фосфаты - 3,9%, калий - 5%.

В общем, прогнозируя рынок удобрений в 2024 году, важно сохранять осторожность и гибкость в адаптации к различным вызовам. Взаимосвязь геополитики, динамики торговли и цен на энергоносители продолжит влиять на отрасль удобрений в ближайшие месяцы. С учетом этой неопределенности рекомендуется производителям диверсифицировать сроки закупок удобрений на сельскохозяйственный сезон 2024 года. Иными словами, взгляд на текущие цены на удобрения можно охарактеризовать как нейтральный.