Руководитель не ведёт бухучёт, но отвечает за его организацию. А ещё подписывает первичку, инициирует проведение инвентаризации и за свой счёт оплачивает долги обанкротившейся компании. Поэтому он должен минимально разбираться в бухгалтерии. Иначе прилетят штрафы от налоговиков или судебные приставы придут описывать личное имущество. В статье рассказываем, что важно знать, чтобы такого не случилось.

Зачем директору бухгалтерский ликбез

Мы насчитали пять причин, по которым директору важно разобраться в бухучёте на минималках. Все дело в том, что по закону он:

- организует ведение бухучёта;

- организует хранение бухгалтерских документов;

- подписывает первичку, бухгалтерскую отчётность и налоговые декларации;

- несёт полную материальную ответственность за прямой ущерб имуществу бизнеса;

- оплачивает из своего кармана долги компании, если довёл её до банкротства.

Разберёмся, что важно знать по каждому пункту, и как накажут, если нарушите закон.

Причина 1. Руководитель отвечает за организацию бухучёта

Что важно знать

Руководитель решает, как вести бухучёт (п. 1 ст. 7 Закона о бухучете). На выбор у него есть три варианта (п. 3 ст. 7 Закона о бухучете):

- нанять в штат бухгалтера;

- передать бухучёт на аутсорс;

- вести учёт самому.

Третий способ подходит директорам малых и средних предприятий, кроме перечисленных в п. 5 ст. 6 Закона о бухучёте. А второй вариант можем подхватить мы в нашем сервисе «Моё дело Бухосблуживание».

Что будет за нарушения

Руководитель, не организовавший ведение бухучёта, злоупотребляет полномочиями. Если в суде докажут, что у него был корыстный мотив, то привлекут к ответственности по ст. 201 УК РФ. Там за такое на выбор:

- штраф до 200 тыс. руб. или в размере заработка до 1,5 лет;

- обязательные работы до 480 часов;

- исправительные работы до двух лет;

- принудительные работы до четырёх лет;

- арест до шести месяцев;

- лишение свободы до четырёх лет.

Причина 2. Руководитель организует хранение бухгалтерских документов

Что важно знать

Бухгалтерские документы нужно правильно хранить (ст. 29 Закона о бухучёте). Для этого руководитель делает что-то на выбор:

- организует архив внутри компании;

- передаёт документы на хранение организации, которая занимается архивной деятельностью.

Основание:

Если архив создаётся в компании, тогда директор выбирает место хранения документов и назначает «архивариуса» из числа сотрудников. А ещё следит, чтобы документы хранились не меньше положенного времени, например, пять лет для большинства бухгалтерских и налоговых документов.

Когда документы передаются на хранение сторонней компании, тогда директор контролирует передачу документов, в том числе утверждает акт приёма-передачи (п. 220 Приказа Росархива от 31.07.2023 № 77).

Что будет за нарушения

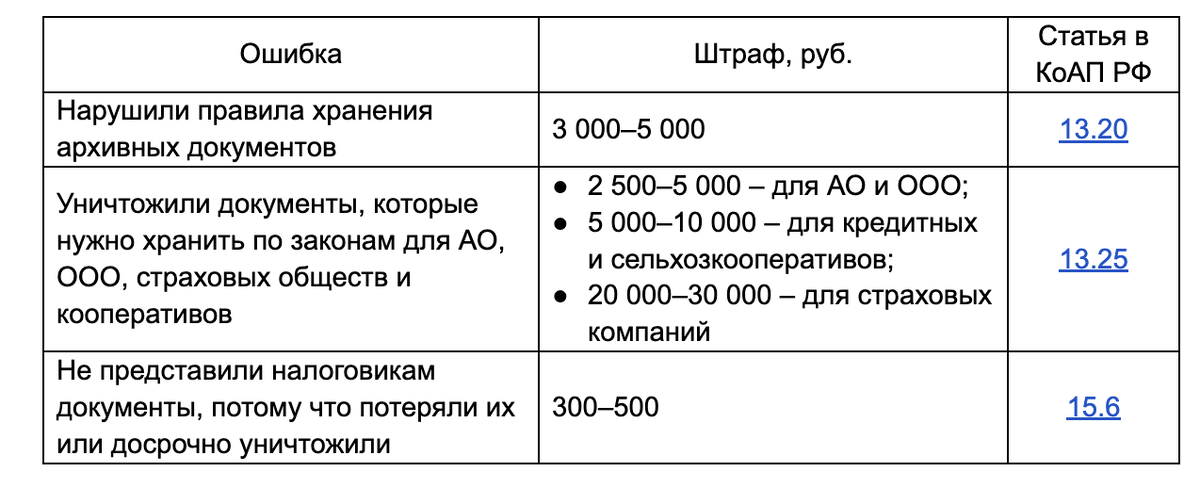

Наказания для руководителя за неправильное хранение или уничтожение бухгалтерских документов прописаны в статьях КоАП РФ. Вид ошибки определит размер штрафа. В таблице показали, за что и на сколько оштрафуют должностное лицо. Если чиновники докажут вину директора – штрафы прилетят ему.

Причина 3. Руководитель подписывает первичку, бухгалтерскую отчётность и налоговые декларации

Что важно знать

Директор подписывает платёжные поручения, расходные кассовые ордера, акты выполненных работ, счета-фактуры и прочую первичку. Если документы будут липовыми или с ошибками, то бухгалтерская отчётность и налоговые декларации, составленные по ним, окажутся недостоверными. А врать в бухотчётности и декларациях нельзя (п. 1 ст. 13 Закона о бухучёте, абз. 4 ст. 313 НК РФ).

Не всегда в ошибочном или липовом документе виноват руководитель. Например, завхоз составил авансовый отчёт и приложил к нему фальшивые чеки. Бухгалтер не нашёл в отчете нарушений и утвердил его у директора. Потом пришли налоговики с проверкой и доказали, что чеки не настоящие. Здесь вины руководителя нет, потому что он не обязан проверять каждую бумажку и не он инициировал махинацию с чеками.

Всё будет по-другому, когда липовую первичку изготовят по директорской указке или он сделает её сам. К примеру, руководитель заставил бухгалтера перевести деньги на счёт ИП за неоказанные услуги. Для этого принёс фальшивые акты и подписал платёжку на оплату. В этой ситуации он виноват.

Что будет за нарушения

Фальшивые документы и враньё в отчётности – не самоцель. Липовая первичка нужна для чего-то другого, например, для занижения налогов или обналичивания денег. От цели махинаций зависит наказание. В таблице показали, каким оно будет, если всё делается ради ухода от налогов.

Про то, как ещё наказывают за липовую первичку и чем грозит обнал, читайте в статьях:

Причина 4. Руководитель отвечает за прямой ущерб организации

Что важно знать

Директор несёт полную материальную ответственность за прямой действительный ущерб, который причинил бизнесу (ст. 277 ТК РФ). Руководитель будет виноват, если не наладит контроль за активами. Например, не наймёт на склад сторожа, не инициирует установку пожарной и охранной сигнализаций, не организует проведение инвентаризаций. Это халатное отношение к работе.

В случаях, когда руководитель и собственник — это одно лицо, ст. 277 ТК РФ не применима. Если два или более человек создали ООО, и один стал директором, то он отвечает за прямой ущерб перед другими учредителями.

При чём тут знания бухучёта? При том, что бухгалтерская нормативка обязывает директора:

Что будет за нарушения

Если из-за халатности директора что-то случится с имуществом компании, он обязан возместить потери из своего кармана (абз. 1 ст. 238 ТК РФ). Сумма потерь сложится из рыночной стоимости утраченных активов и расходов компании на восстановление сломанного имущества (абз.1 ст. 246, абз. 2 ст. 238 ТК РФ).

Причина 5. Руководитель лично платит по долгам в случае преднамеренного банкротства предприятия

Что важно знать

Директор принимает решения, с кем сотрудничать, по какой цене продавать, кому платить первому, а кто подождёт. Этим он влияет на финансовое состояние бизнеса.

Ошибочные решения руководителя заведут компанию в долги и убытки. Из-за этого она обанкротится, а непогашенные обязательства перед кредиторами взыщут из личного имущества руководителя (п. 1 ст. 61.11 Закона о банкротстве). Это называется субсидиарной ответственностью.

Чтобы не попасть в кабалу субсидиарки, директор должен:

- правильно распоряжаться деньгами, например, следить за своевременной оплатой налогов и страховых взносов;

- организовать проверку новых контрагентов, чтобы не сотрудничать с фирмами-однодневками, обнальными конторами или теми, кто увяз в долгах, а потому неизвестно, когда заплатит по договору;

- соблюдать правила одобрения крупных сделок – тех, что по стоимости превышают 25% от итога баланса (п. 1 ст. 46 Закона об ООО).

Всё названное – это элементы внутреннего контроля, про который говорится в ст. 19 Закона о бухучёте и Информации Минфина России № ПЗ-11/2013.

Что будет за нарушения

С руководителя взыщут долги бизнеса. Их не списать через банкротство физлица, поэтому долг по субсидиарке может быть пожизненным. Есть примеры, когда на директора вешали сотни миллионов рублей по обязательствам обанкроченной компании, которую он когда-то возглавлял.