За обнальщиками охотятся налоговики и банкиры, и большинство обнальных схем им давно известны. Читайте, каких операций нужно избегать, чтобы не стать соучастником преступления, и какая ответственность грозит за обнальные схемы.

Что такое обналичивание и кто за этим следит

Обналичка — это когда компания выводит из оборота деньги и переводит их в наличные через третьих лиц. Основная цель — уйти от налогов или скрыть незаконные доходы.

Обналичку отслеживают налоговики и банкиры, причём они работают сообща и обмениваются информацией друг с другом. Для этого у них есть разные инструменты и программные продукты. Например, у налоговиков это АСК НДС-2, где они видят разрывы в цепочках операций и делают выводы о работе с фирмами-однодневками, формальном документообороте, транзитном характере сделок. Банкиры применяют онлайн-платформу «Знай своего клиента», где организации и ИП делятся на три группы риска: высокий, средний и низкий. Те, кого заподозрят в мошеннических схемах, попадут в зону среднего или высокого риска, а это влечёт за собой существенные ограничения и трудности, вплоть до приостановки операций по счетам.

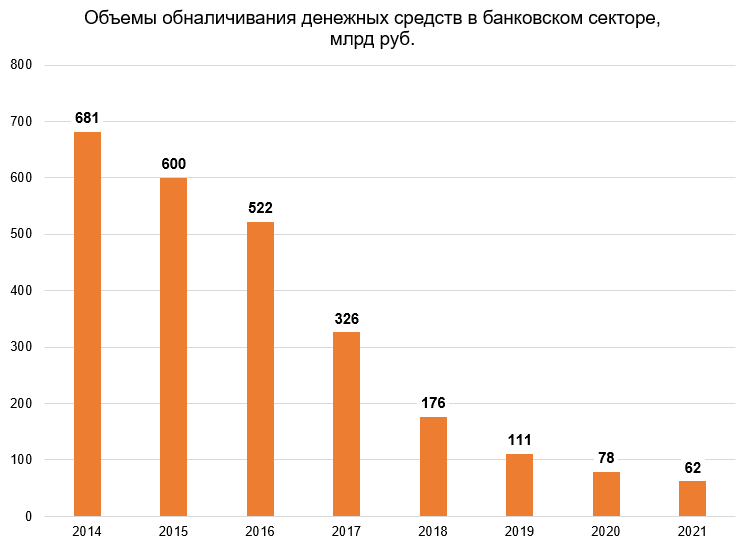

Об эффективности всех этих мероприятий говорит статистика Центробанка:

За восемь лет объёмы обналички через банки снизились более чем в десять раз, но совсем искоренить её не вышло. Центробанк по итогам первого полугодия 2022 года оценил объём теневого оборота денег в 34 млрд руб. Чаще всего в таких схемах «светятся» компании из сферы строительства, торговли и услуг.

Какие бывают схемы обналичивания

Обнальных схем много. Какие-то из них появились совсем недавно, другие уходят в прошлое, а третьи живут десятилетиями и не думают «умирать». Приведём в качестве примера несколько таких схем. Наша цель — не научить ими пользоваться, а показать, что контролёрам такие схемы известны и они легко вскрываются. К тому же добросовестным бизнесменам полезно это знать, чтобы по неосторожности и без злого умысла не совершить действия, которые вызовут подозрения.

Теневая инкассация

Розничные компании не зачисляют наличную выручку на банковский счёт, а передают её теневым инкассаторам. Те в свою очередь продают наличку тем, кому она нужна. Взамен наличных денег на счёт розничной организации приходит безнал по фиктивному договору поставки, оказания услуг и т.п.

Уплата налога за третье лицо

Это подвид теневой инкассации. Третье лицо перечисляет за кого-то налог или таможенные платежи, а взамен получает наличку. Либо одна организация платит налог за другую, а та обращается в налоговую инспекцию с заявлением на возврат денег, так как платеж якобы ошибочный. В результате получается перевести деньги между компаниями по несуществующим основаниям, а впоследствии их обналичить.

Намеренные ошибки в налоговых платежках

Компания оформляет платёжку якобы на уплату налога. Указывают ИФНС в качестве получателя, счёт 40101…, отчётный период и вид налогового платежа. Однако вместо нужного банка ставят тот, где открыт лицевой счёт физлица, этого же человека указывают в назначении платежа. Затем он приходит в свой банк за уточнением поступления и снимает деньги.

Другой вариант этой схемы: организация нарочно указывает в налоговой платёжке неправильные реквизиты, чтобы деньги попали в невыясненные платежи. Затем оформляют возврат денег от ИФНС. Таким способом искусственно завышают налоговую нагрузку. Это нужно, чтобы соблюсти те самые 0,9%, на которые ориентируются банки при анализе клиентов, и не попасть под подозрения.

Липовые исполнительные листы и медиативные соглашения

Некто передает в банк или судебным приставам исполнительный лист или другой документ, который к нему приравнивается. Это могут быть решение комиссии по трудовым спорам или нотариально удостоверенное медиативное соглашение. Банки или приставы взыскивают деньги с «должника» в пользу «кредитора», а он их впоследствии обналичивает.

Противозаконность операции в том, что в её основе лежит фиктивный долг. В действительности нет ни просроченных обязательств, ни нарушений трудового права.

Веерная обналичка

На счёт компании в течение одного дня поступают значительные суммы от нескольких организаций. Почти сразу же эти деньги выводят на счета физлиц как зарплату, социальные выплаты или займы, а те потом снимают наличку. Такая схема работает в крупных городах и больших банках. В региональных банках значительные денежные потоки сразу попадают в поле зрения, тогда как в операциях банков из ТОП-20 в городах-миллионниках они могут затеряться.

Обналичка через ИП

Старый способ, который оказался очень живуч. С ИП на патенте или упрощёнке заключают фиктивный договор на услуги, и переводят ему деньги. Тот их обналичивает, забирает свою комиссию и отдаёт наличку заказчику.

Обналичка через сотовых операторов

Организация пополняет телефонный счёт гражданина. Затем он обращается в офис оператора связи и расторгает договор на оказание услуг. Остаток денег на счёте ему возвращают наличными через кассу.

С 2021 года эта схема утратила популярность, так как сотовые операторы стали соблюдать «антиотмывочный» закон № 115-ФЗ и все операции, превышающие 100 тыс. руб., включили в подозрительные.

Закупка товаров у населения

Схема в ходу среди закупщиков у населения сельхозпродукции, металлолома, лома драгметаллов и камней. Они якобы покупают что-то из этого, составляют фиктивные договоры, закупочные акты, чеки, а затем идут в банк для получения налички под несуществующие приобретения.

Выплата аванса по зарплате

Способ применяют для вывода денег с заблокированного счёта. Блокировка не распространяется на зарплату, поэтому деньги перечисляют на счета номинальных сотрудников, которые потом обналичивают полученное.

Обналичка через корпоративные карты

Сотрудники компании регулярно снимают наличку с корпоративной карты. Подотчётные деньги потом не закрывают документами, или эти документы липовые.

Есть более сложный вариант. Заказчик налички переводит деньги по безналу номинальной фирме. А её сотрудники в течение одного дня оплачивают корпоративной картой фиктивные покупки в автосалонах, турагентствах, аптечных сетях. Последние передают заказчику деньги наличными.

Миксерная обналичка

Говорящее название «миксерная» подсказывает, что безнал проходит несколько циклов оборота, прежде чем выйти из него наличными. В схеме задействуются несколько физических лиц, которые, к примеру, как будто продают друг другу товар. Длинная цепочка переводов между «физиками» в итоге завершается обналичиванием.

Обналичка через банковские векселя

Компания по фиктивному договору якобы в оплату передаёт физлицу вексель на предъявителя, выпущенный крупным банком. «Физик» предъявляет его к погашению в банк, а полученную наличку отдает заказчикам. Организация не может получать наличку по векселям, а для граждан таких ограничений нет.

Использование криптовалюты

В этой схеме деньги с банковского счёта зачисляют на Qiwi-кошельки. Затем в обменниках на них покупают криптовалюту. А потом происходит обратный процесс: «крипту» продают, а деньги от продажи зачисляются на нужные банковские карты и обналичиваются.

Незаконный возврат туристического кешбэка

Этот способ из числа недавних. Росфинмониторинг проинформировал о нем банки в мае 2022 года. Суть такова:

- физлицо открывает карту «Мир», а турфирма зачисляет на эту карту деньги за якобы отмененную физлицом туристическую поездку;

- «физик» на эти деньги фиктивно покупает в той же турфирме туры по России;

- на карту «Мир» зачисляется туристический кешбэк, который обналичивается и передается заказчику.

Что грозит за обналичивание денег по УК РФ

В Уголовном кодексе нет статьи за обналичку. Более того, там даже не используется фраза «обналичивание денежных средств». Обычно обналичка — это набор разных незаконных действий, за которые и наказывают. Это может быть мошенничество, уход от налогов, легализация преступно полученных доходов, подделка документов, и другие преступления.

В таблице обобщили статьи УК РФ, под которые могут подвести действия обнальщиков.

Как защититься от обвинений в обналичке

Налоговики и банкиры могут заподозрить в обнальной схеме и тех, кто ведёт бизнес честно. Если вы на самом деле добросовестно ведёте дела, всегда можно обосновать свои действия и избежать санкций, но приятного в этом мало, а времени и нервов может отнять много. Лучше изначально не вызывать подозрений в свой адрес. Для этого соблюдайте меры предосторожности:

Будьте осторожны с корпоративными картами. Указания ЦБ РФ от 20.10.2020 г. № 5599-У относят снятие налички с корпоративной карты к числу подозрительных операций. Что вызывает особое внимание банков:

- за неделю с карты сняли более 30% от оборота по счёту;

- деньги обналичиваются в суммах, близких к пороговому значению, свыше которого операции попадают на контроль в Росфинмониторинг — с 2022 года это один миллион рублей;

- деньги сняли в конце одного и начале другого операционного дня;

- у организации несколько корпоративных карт и со всех обналичиваются значительные суммы;

- у компании низкая налоговая нагрузка.

Запретите работникам снимать наличку с корпоративной карты. Если совсем исключить наличные расчеты через подотчётников нельзя, установите, сколько максимум можно снимать и как часто это можно делать. Обяжите сотрудников приносить кассовые и товарные чеки, бланки строгой отчетности и прочие документы, подтверждающие расходы. Лучше всего прописать эти моменты во внутреннем регламенте.

Проверяйте документы, приложенные к авансовому отчету. Анализируйте те же моменты, что и налоговики:

- следите, чтобы на приложенных к отчёту документах стояли подписи представителя поставщика. Хорошо, если у вас будет копия доверенности, которая даёт ему право подписи;

- контролируйте наличие связанных документов, например, приходного ордера или документов транспортной;

- сотрудничайте с теми, кто гарантированно выдаёт кассовые чеки. Если окажется, что продавец торгует только по безналу и не подключён к онлайн-кассе, покупка за наличные вызовет вопросы у налоговых инспекторов.

Пишите подробное назначение платежа в расчётных документах. В платёжных поручениях указывайте, за что именно переводите деньги, по какому счёту или договору. К примеру, так: «Оплата за карты оперативной памяти HP 16 Gb 2R×8 PC4 по счету № 543 от 01.02.2023, в том числе НДС 20%».

Общие фразы, такие как «оплата за услуги» или «платеж по счёту за товар», могут вызвать подозрение, что вы сознательно скрываете предмет расчётов.

Сами платите свои налоги. Если по каким-то причинам налоги за вашу компанию платит кто-то другой, тогда:

- не делайте так на постоянной основе;

- приготовьте убедительные объяснения, почему это было нужно;

- контролируйте, чтобы третье лицо перечисляло за вас налоги без переплаты.

Обосновывайте списания по исполнительным листам. Чтобы банк не счёл обналичкой списание по исполнительному листу, докажите реальность долга. Для этого понадобятся договоры, накладные, акты о выполненных работах или оказанных услугах, счета-фактуры, акты взаимной сверки расчетов.

На особом подозрении у кредитной организации будут платежи, при которых:

- исков сразу несколько или они часты;

- суд находится в другом регионе;

- сумма долга существенно выше обычных денежных переводов компании.

По одному только формальному признаку в уходе от налогов и обналичке вас не обвинят. И если вы по неосторожности указали размытое назначение платежа — это всего лишь повод обратить на вас внимание, а не обвинить. Если проанализировать судебную практику, становится, понятно, что настоящих нарушителей закона выявляют по целому набору неоспоримых доказательств. Вот пара примеров:

Дело № А09-4851/2021

Для выполнения госзаказа компания объявила тендер на поставку металлопродукции. Техзадание прописали так, чтобы в тендере победили три «нужные» фирмы. По факту эти фирмы раньше не занимались оптовыми поставками металлопродукции и у них не было нужных кадров и ресурсов для таких операций. На счета выбранных фирм компания переводила деньги. Часть из них шло на закупку металла у реальных производителей, который потом с наценкой перепродавали заказчику, оставшуюся часть денег переводили на счета номинальных контор и обналичивали. Таким образом компания одновременно и обналичивала деньги, и завышала расходы. При проверке налоговая инспекция вскрыла эту схему и сняла расходы на 52,6 млн руб., оспорить это решение в суде у компании не получилось.

Дело № А05-129/2021

Компания участвовала в строительстве и реконструкции трассы, для чего покупала песок и щебень у семи компаний. Но при проверке налоговые инспекторы выявили, что фактический расход песка и щебня оказался меньше заявленного в документах. По ряду нестыковок налоговики пришли к выводу, что компания оформляла фиктивные сделки для обналичивания денег, и чтобы завысить вычеты по НДС и расходы по налогу на прибыль. У контрагентов были номинальные директоры и расчётные счета в одном банке, минимальные налоги и большие вычеты, отчётность они сдавали через одну фирму и использовали одинаковые схемы приёма и вывода денег. Компания не вела с ними деловую переписку, не запрашивала лицензии, не оценивала их репутацию, платёжеспособность и ресурсы для выполнения контрактов. Компании сняли расходы на 54 млн руб., начислили налогов и штрафов на 28 млн руб.