Если налоговики обнаружат, что вы признали расходы по липовой первичке, то аннулируют такие траты и доначислят налоги. Кроме того, за это грозит административная, а иногда и уголовная ответственность. В статье рассказали, почему не стоит покупать фальшивые документы и как проверить те, что принесли сотрудники.

Для чего покупают первичку

Без первичного документа нельзя провести расходы в учёте. Но иногда или расходов нет, или документа на расходы, а провести в учёте все равно нужно. Тогда некоторые предприниматели или их сотрудники покупают липовую первичку.

Примеры ситуаций, когда такое бывает:

- командированный сотрудник потерял счёт от гостиницы, но оплачивать проживание из своего кармана не хочет, поэтому покупает фальшивый документ на нужную сумму;

- на директоре «висит» крупный подотчет. Бухгалтер понимает: ни денег, ни товара от руководителя не дождёшься, а зависшая дебиторка баланс не красит. В итоге покупают товарные чеки на какую-нибудь офисную канцелярию и закрывают ими директорский долг;

- ИП работает на упрощёнке «Доходы минус расходы», где перечень расходов закрытый и не всё можно учесть. Чтобы уменьшить налог, ИП «перекрывает» реальные расходы купленными актами на услуги из разрешённого перечня, например, на транспортные услуги.

Липовую первичку делают умельцы, которые специализируются на поддельных документах. В интернете их сайты красноречиво именуются так: «Купить-чеки», «Чеки-РФ», «Гостиничные-чеки.online» и т.п.

А ещё помощниками в изготовлении фальшивок становятся те, кто по закону не применяют онлайн-кассы, поэтому их продажи автоматом не передаются в налоговую. Это, например, продавцы на розничных рынках или ИП на патенте.

Почему опасно покупать липовую первичку

Налоговые инспекторы научились быстро выявлять технические организации, от имени которых составляется поддельная первичка, и хорошо знают их уловки. В этом им помогают более шестидесяти информационных ресурсов, в числе которых «Однодневки», «Недействительные паспорта», «Риски».

Фиктивные документы налоговики могут найти в ходе выездной проверки или когда запросят пояснения по итогам камеральной. Если они обнаружат, что вы провели расходы по такой первичке, последствия будут такие:

Снятие расходов в налоговом учёте. Если документы окажутся фальшивыми, траты по ним снимут, соответственно, увеличится налоговая база и вам доначислят налог. С подотчётных сумм, закрытых фиктивными документами, придётся заплатить ещё НДФЛ и страховые взносы.

А ещё компания или ИП станут недобросовестными в глазах налоговиков и попадут под пристальное внимание.

Административный штраф. За использование поддельных документов компании наказывают по ст. 19.23 КоАП РФ:

- 30–50 тыс. руб. – если фальшивку обнаружили впервые;

- 50–100 тыс. руб. – если липовая первичка найдена повторно.

Про физлиц в этой статье ничего нет. Для них наказание прописано в УК РФ.

Уголовное преследование. По п. 3–5 ст. 327 УК РФ за приобретение и использование липовых документов грозят:

- штраф до 80 тыс. руб. или в размере зарплаты или иного дохода осужденного за период до шести месяцев;

- обязательные работы на срок до 480 часов;

- исправительные работы на срок до двух лет;

- арест на срок до шести месяцев;

- ограничение свободы на срок до года;

- принудительные работы на срок до четырёх лет;

- лишение свободы на срок до четырёх лет.

Наказание зависит от того, сам ли нарушитель составил подделку или приобрел её. Также учитывается, скрывалось ли липовой первичкой другое преступление или нет. Изготовление фальшивой первички и её использование для сокрытия иного нарушения караются строже. Минимум за такое — это принудительные работы на срок до двух лет, а максимум — лишение свободы на срок до четырёх лет (п. 1, 4 ст. 327 УК РФ).

Как проверить первичку от сотрудников

Иногда липовая первичка попадает в компанию от недобросовестных сотрудников, которые потеряли или забыли взять «нормальные» документы.

Чтобы снизить налоговые риски, лучше проверять реальность счетов, чеков, актов, бланков строгой отчётности, приложенных к авансовым отчётам. Проверять можно с помощью онлайн-сервисов и по формальным признакам документов.

Проверка первички с помощью онлайн-сервисов

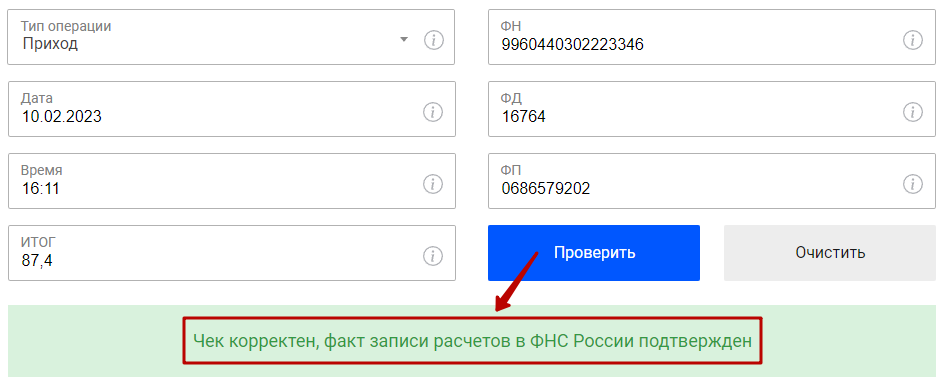

Проверяем реальность чека. Чтобы понять, действительно ли чек выдан конкретным продавцом, пробейте его через сервисы ФНС России или операторов фискальных данных.

Чтобы определить подлинность чека в сервисе ФНС, введите его реквизиты:

У сервиса есть мобильное приложение, где можно считать данные с QR-кода на чеке и не вводить их вручную.

В сервисе от ФНС можно проверить чек от любого оператора фискальных данных. Через ОФД тоже можно проверить чеки, но только те, что попали в налоговую через них:

- СБИС;

Проверяем реальность организации или ИП. Не все компании и предприниматели применяют онлайн-кассы. К примеру, этого могут не делать ИП на патенте с определёнными видами деятельности.

Вместо чека ККТ такие продавцы выдадут покупателю товарный чек, бланк строгой отчетности, квитанцию. Проверить эти документы через онлайн-сервисы не получится. Зато можно пробить самих продавцов на сайте ФНС России по реестрам ЕГРЮЛ и ЕГРИП.

Там же можно скачать выписку из реестра. Информация из нее подскажет:

- совпадают ли данные с тем, что продавец написал о себе в первичке;

- нет ли противоречия по видам деятельности, к примеру, когда ИП, занимающийся химчисткой, выдаёт товарный чек на изготовление ключей. Налоговики такое не поймут.

Проверяем реальность физлица. Командированный сотрудник вправе поселиться в частной квартире, а не в гостинице. Хозяин жилья может не быть ИП, поэтому документы на проживание он оформит от имени физлица. Это будет договор или акт с паспортными данными арендодателя (письмо Минфина России от 15.01.16 г. № 03-03-07/803).

Чтобы оценить правдивость такой первички, проверьте номер и серию паспорта на сайте ГУВМ МВД России:

Если сервис сообщит о том, что паспорт недействителен, тогда лучше не принимать расходы к учёту. Первичка, которую подписал владелец фальшивого паспорта, недостоверна. Конечно, документ может оказаться липовым и с реальным паспортом физлица, поэтому такой подход не дает 100%-й гарантии.

Проверка первички по формальным признакам

Обратите внимание на такие формальные недочёты в первичке.

Нет подписи продавца или кассира. В товарных чеках должны указываться должность, ФИО и подпись ответственного — того, кто продавал или принимал деньги. Это так на основании п. 2 ст. 9 закона о бухучете. Если такой информации нет, налоговики могут посчитать траты неподтверждёнными и исключить их, даже если расходы реальные и первичка настоящая.

Не конкретизирован перечень покупок. Из первички должно быть ясно, что именно купил работник. Фразы «канцелярские товары», «офисные принадлежности» не подойдут. Если продавец применяет онлайн-кассу, конкретику в чеке выдаст сама ККТ. А если не применяет и по старинке пишет товарные чеки руками, тогда нужно проследить, чтобы он заполнил документ правильно.

Внушите работникам, чтобы они просили продавцов прописывать перечень покупок с указанием количества и цены. Например, так: «Ручка шариковая Pilot синяя 2 шт., 300 руб.».

Неправильные адрес или ИНН продавца. Налоговики отклонят расходы, если такие данные в первичке окажутся недостоверными, поэтому проверьте данные продавцов по базам ЕГРЮЛ и ЕГРИП на сайте ФНС.

Есть особенность для командированных работников. Они могут не знать, что хостел, где переночевали, — это какая-то подпольная контора без официальной регистрации. И что в счёте от него указан несуществующий ИНН, а он сам не зарегистрирован как юрлицо или ИП.

Это признают и суды, в том числе Верховный. Суть судебных решений сводится к следующему: командированные сотрудники не должны проверять гостиницы на благонадёжность, поэтому расходы можно признать даже по спорным счетам за проживание. Пример — Определение ВС РФ № 306-КГ14-1504.

Нет наименования покупателя. В первичке должен быть указан покупатель, иначе неясно, для кого приобретались ценности, поэтому списать сумму в расходы нельзя. Это касается не только накладных и счетов-фактур, где данные о покупателе предусматриваются формой документа, но и товарных чеков.

Документ повреждён. Если сотрудник принесёт разорванный, грязный или очень мятый документ, это помешает признать расходы. Так будет, когда грязь и прочие дефекты скрывают важные данные:

- дату составления;

- названия продавца и покупателя, их ИНН;

- наименование товаров;

- стоимость покупки.

Если склеить и почистить повреждённую первичку не выходит, запросите у продавца дубликат. А ещё попросите сотрудников быть аккуратнее и не пользоваться дыроколом для подшивки документов, чтобы случайно не пробить пару цифр из даты или ИНН продавца.

Кассовый чек напечатан на термобумаге. Через несколько месяцев он выцветет, а хранить его нужно пять лет (пп. 8 п. 1 ст. 23 НК РФ, п. 1 ст. 29 Закона «О бухучете»). Чтобы потом не судиться с налоговиками по расходам из выцветшего кассового чека, сделайте копию документа и заверьте её подписью ответственного лица и печатью, если она у вас есть. Так советует Минфин в письме от 17.09.08 г. № 03-03-07/22.

Примеры из судебной практики

Дело № А12-11247/2020

ИП применял упрощёнку с объектом «Доходы минус расходы». В 2017 г. расходы по декларации составили 3,5 млн руб. Налоговики в ходе проверки признали реальными только 418,2 тыс. руб. и досчитали единый налог. Остальные траты исключили из расчёта налоговой базы по двум причинам:

- на часть расходов налогоплательщик представил счета-фактуры и товарные накладные от ООО с недостоверным адресом регистрации. ИП передал эти документы в ИФНС по запросу налоговиков после камеральной проверки. В книге учёта доходов и расходов за 2017 г. они не приводились;

- другую часть расходов предприниматель подтвердил товарными чеками от трёх ИП, в которых не указано, кто покупатель и как происходила оплата. В КУДиР по таким операциям записано «Выдача из кассы: оплата поставщику». Однако расходных кассовых ордеров или чеков о снятии денег в банкомате нет, поэтому нельзя подтвердить получение налички предпринимателем.

Дело № А32-33822/2018

Директор брал под отчёт наличку из кассы на покупку стройматериалов для нужд компании. За 2013–2015 гг. через него прошла сумма в 26,5 млн руб. Налоговики обнаружили, что 22,6 млн руб. директор закрыл недостоверными документами. Претензии контролеров основывались на таких фактах:

- предприниматели, от имени которых были чеки, не подтвердили продажи и заявили, что это не их документы;

- в товарных чеках не было обязательных реквизитов — должностей и ФИО тех, кто оформил сделку и подписал чек;

- чеки заполнялись с ошибками, например, не сходилась итоговая сумма;

- были чеки с одинаковыми номерами, датами и от одного поставщика, но на разные покупки и суммы;

- накладные на отпуск якобы приобретённых материалов не оформлялись.

Налоговики доначислили НДФЛ и страховые взносы на мнимый подотчёт директора. Заодно сняли часть материальных расходов и досчитали налог на прибыль компании.

Дело № А19-13034/2018

Компания в 2013–2015 гг. выдала генеральному директору подотчётные деньги на общую сумму 420 млн руб. К авансовым отчётам директора прикладывались квитанции к приходным кассовым ордерам от ООО. Однако эти деньги на счёт ООО не зачислялись. Документов на приход товаров и принятие работ от ООО не было. Прочие документы от имени ООО подписывались неустановленными лицами. А ещё общество не могло поставить ценности и выполнить работы, так как не располагало необходимыми ресурсами.

Инспекторы посчитали подотчёт доходом директора.