Я занимаюсь исследованием и инвестированием в публичные компании последние 14 лет. За это время я усвоил уроки, которые позволили мне последовательно превзойти индексы S&P 500, NASDAQ и Dow Jones с большим отрывом. Тактики, изложенные ниже, не являются безупречными, но они эффективны в обеспечении огромной доходности портфеля в периоды бума, а также в сохранении этой доходности во время значительных откатов и коррекций. Что мне больше всего нравится в исследованиях и инвестировании в ценные бумаги, так это то, что это постоянно развивающаяся игра, в которой прошлый опыт и дальновидный анализ могут помочь предсказать, но не гарантировать, лучшую прибыль в будущем.

Стремясь узаконить следующее, я открываю источники моих недавних доходов от инвестиций в государственный сектор, насколько у меня есть записи: 2016–2023 год с начала года. Важно отметить, что доходность моих инвестиций не была рассчитана на то, чтобы превзойти доходность рискованных и спекулятивных инвестиций. Вместо этого моей целью было конкурировать с традиционными инвестициями во взаимные фонды и ETF, минимизируя при этом риски ухудшения портфеля.

При анализе моих результатов ключевым моментом является увидеть, как мой портфель работал во время коррекций, откатов и небольших спадов.

Доходность личного портфеля 2017–2021 гг. – 246,71%

Доходность NASDAQ 2017–2021 гг. – 161,13%

Доходность Dow Jones 2017–2021 гг. – 78,38%

Доходность S&P 500 2017–2021 гг. – 101,52%

Годовая доходность личного портфеля за последние 3 года — 59%

Годовая доходность NASDAQ за последние 3 года — 26%

Годовая доходность индекса Dow Jones за последние 3 года — 24%

Годовая доходность индекса S&P 500 за последние 3 года — 33%

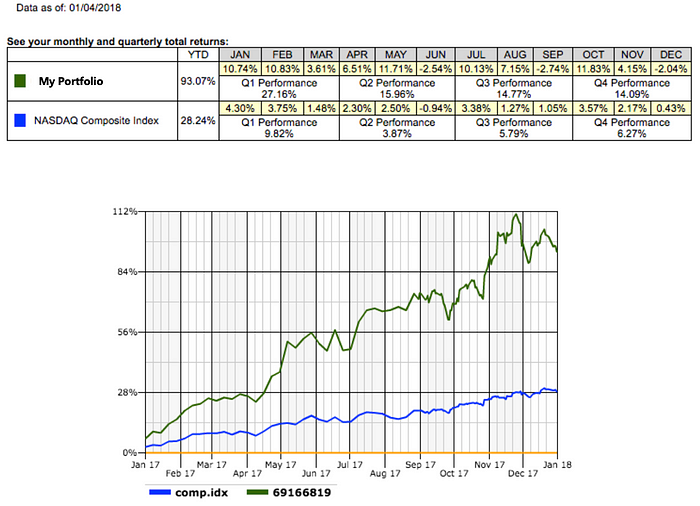

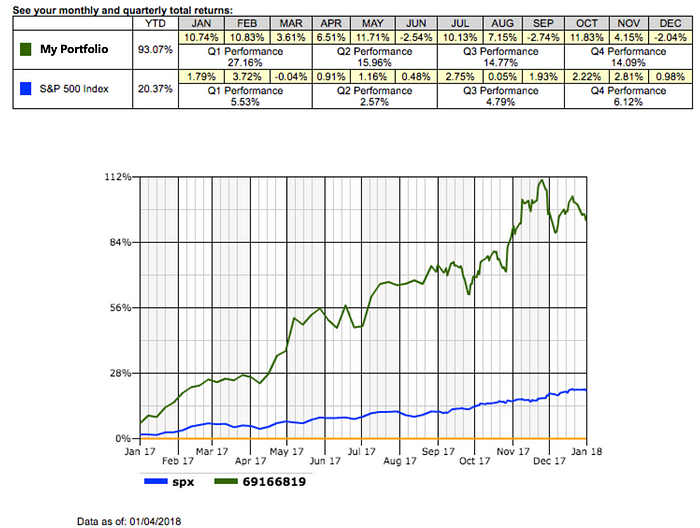

Мои результаты по отношению к S&P и NASDAQ в 2017 и 2018 годах.

Мои результаты против NASDAQ в 2017 году

Мои результаты по индексу S&P 500 в 2017 году

Мои результаты против NASDAQ в 2018 году

Мои результаты по индексу S&P 500 в 2018 году

Мои результаты по отношению к S&P, NASDAQ и промышленному индексу Dow Jones в 2019, 2020, 2021, 2022 годах.

Мои результаты за 2023 год с начала года по отношению к S&P, NASDAQ и Dow Jones Industrial

Я цитирую приведенную выше информацию только для того, чтобы придать легитимность следующим правилам, о которых я сейчас расскажу. Я провел последние 6 лет, применяя приведенные ниже тактики и правила, и они доказали — при дисциплинированном подходе — свою высокую эффективность в создании альфы.

Вот они:

1. Не держите более 15 позиций в своем портфеле одновременно.

Меньше - больше. Вы всегда должны стараться владеть не более чем 15 акциями в любой момент времени. Это позволяет вам более эффективно отслеживать компании в вашем портфеле. Владение менее 15 компаниями в вашем портфеле заставит вас расставить приоритеты в компаниях, которые наиболее важны для вас, и это хорошо. Лично я выбираю 15 в качестве своего числа, потому что на фондовом рынке 11 секторов, и наличие 15 позиций позволяет мне иметь диверсификацию, правильное взвешивание и пространство для взвешивания определенных секторов, более тяжелых, чем другие, а также не позволяет мне слишком распыляться.

Лучшая аналогия, помогающая объяснить эту дисциплину, — это представить, что вы собираете сумку в важную поездку. Вы не знаете, когда в следующий раз будете дома, а в вашей сумке мало места. Зная, что ваша сумка имеет ограниченную вместимость, вы упакуете только самое необходимое и, вероятно, избежите упаковки спекулятивных вещей, которые могут вам не понадобиться в путешествии. Та же философия пропускной способности применима и к этому методу управления портфелем. Ограничивая свой портфель акций 15 компаниями, вы сосредотачиваете свой портфель на активах, которые менее спекулятивны и которые, по вашему инстинктивному мнению, будут иметь наибольшие шансы на успех.

Единственное исключение, которое я сделал из этой дисциплины, было в марте 2020 года, когда я начал покупать товары во время пика пандемии COVID-19. Слишком многие классы активов были сильно недооценены, особенно среди секторов энергетики, потребительского сектора и информационных технологий. Спад или коррекция более 15–20% предоставляют большие возможности для расширения портфеля, и это единственный случай, когда я покупаю и держу более 15 компаний одновременно. С точки зрения непрофессионала, ограничьте количество позиций в вашем портфеле суммой, которую вы сможете с комфортом отслеживать еженедельно. В случае серьезного отката подумайте о том, чтобы игнорировать эту дисциплину и покупать ценность, когда она появляется.

2. Пассивное инвестирование в большинстве случаев лучше, чем активное.

Если вы часами просматриваете свой портфель и все время беспокоитесь о его ежедневных колебаниях, это проблема. Когда я начал инвестировать в 2008 году, я сосредоточился на краткосрочных движениях и ценных бумагах, которые имели значительную волатильность. Стратегия отслеживания ежедневных перемещений вызывала у меня много душевной боли и редко давала значительную альфу. К 2012 году ряд исследований сложных опционных стратегий и серия нестабильных инвестиций помогли мне по-новому определить свои отношения с инвестированием. Все люди разные, но я обнаружил, что долгосрочное инвестирование лично для меня не только более эффективно, но и более прибыльно. Сейчас я совершаю лишь несколько простых, но методичных сделок в квартал.

3. Как думать об усреднении долларовой стоимости

Традиционные пассивные инвесторы используют метод под названием «Усреднение долларовой стоимости». Усреднение долларовой стоимости (DCA) — отличный способ сбалансировать эффективность вашего портфеля в долгосрочной перспективе, и оно идеально, поскольку помогает снизить влияние волатильности рынка, как положительное, так и отрицательное. На приведенной ниже диаграмме показаны результаты DCA для человека, который последовательно инвестирует 15 долларов США в день в течение длительного периода времени.

Пример усреднения долларовой стоимости

Хотя использование DCA является хорошей пассивной стратегией, мои личные предпочтения по получению оптимальной прибыли иные. Вместо того, чтобы внедрять DCA, я предпочитаю хранить 10% своего портфеля в виде дивидендных коммунальных услуг и/или денежных средств (т.е. моих резервов) и ждать, пока рынок сократится на 6–10%, чтобы начать покупать и наращивать позиции. Хорошая стратегия — медленно наращивать свои позиции, поскольку рынок продолжает сокращаться. Один из подходов — начинать наращивать свои позиции за каждый дополнительный базисный пункт, который S&P 500 теряет ниже 6–10%. При правильном применении вы будете вознаграждены этой стратегией в долгосрочной перспективе.

Что произойдет, если вы задействовали свои 10%-ные резервы, а более широкие рынки продолжают сокращаться из-за рецессии и/или депрессии?

Если сокращение рынка (6–10%) перерастет в коррекцию или рецессию, вашим союзником может стать использование заемных средств. Рецессия, возможно, является одним из немногих случаев, когда стратегическое маржинальное и агрессивное приобретение ценных бумаг может быть выгодным. Во время рецессий некоторые ценные бумаги становятся перепроданными, а Федеральная резервная система традиционно снижает процентные ставки. При этом я лично избегаю использовать более 20% всей стоимости моего портфеля, если только я не хеджирую свою прибыль. Вам следует использовать кредитное плечо только тогда и если индексы широкой базы, такие как S&P 500, уже более чем на 25% ниже своего пика, и вам следует избегать использования кредитного плеча более 20% стоимости вашего портфеля в любой момент времени. Кредитное плечо также может быть ценным, поскольку вы можете использовать его для вычета процентных расходов для компенсации налоговых обязательств, связанных с доходом от дивидендов, одновременно получая стратегическую выгоду от долгосрочного подъема. Однако использование слишком большого и/или бессистемного кредитного плеча может оказаться окончательным, и вы не сможете «разыграть свою руку», если не будете использовать кредитное плечо методично.

Подводя итог, покупайте на слабости рынка, сокращайте кредитное плечо и держите наготове резерв, когда рынок достигнет новых максимумов.

4. Взвешивание портфеля может быть важнее, чем умение тщательно выбирать акции.

Слишком часто люди слишком сосредотачиваются на выборе и инвестировании в как можно больше «отличных» акций. Однако, если ваш портфель неправильно взвешен, одна плохая акция может привести к тому, что весь ваш портфель отличных акций окажется ниже доходности. Вот почему я считаю, что взвешивание портфеля часто является недооцененным компонентом успешного инвестирования.

Один из примеров правильного взвешивания портфеля произошел со мной, когда я был в Исландии в октябре 2018 года. Я потерялся где-то в Западных фьордах Исландии, в то время как NASDAQ заигрывал с территорией коррекции и падал на -9,20%. Это повлияло на большую часть моего портфолио, за одним исключением. Я владел акциями небольшой полупроводниковой компании Electro Scientific Industries, Inc. (ESIO) , которые имели больший вес в моем портфеле. ESIO была малоизвестной полупроводниковой компанией, базирующейся в Портленде, штат Орегон. В то время акции ESIO торговались с коэффициентом P/E 4 — средний показатель по отрасли на тот момент составлял ≈ 25 P/E. ESIO также осуществляла значительные инсайдерские покупки, и баланс компании поддерживал здоровое соотношение активов к обязательствам 2:1. ESIO представляла собой компанию с отличными фундаментальными показателями, которая, на мой взгляд, также могла бы стать идеальной целью для приобретения или выкупа. Когда я приехал в небольшую рыбацкую деревню и проверил свой портфель, я обнаружил, что ESIO только что была приобретена, и мой портфель избежал полной коррекции рынка.

Вывод из инвестиций ESIO заключался в том, что одна компания, правильно взвешенная в моем портфеле, не только защитила меня от незначительной коррекции, но и позволила моему портфелю взлететь выше, когда вскоре после этого рынки восстановились.

5. Будьте терпеливы и ждите столько, сколько вам нужно, чтобы увидеть прекрасную возможность, но когда возможность представится, бейте и бейте сильно.

Представьте, что вы на охоте. Однако именно на этой охоте у вас есть неограниченные ресурсы и время. Путешествуя по метафорическому лесу, вы встречаете бесчисленное количество животных. Из-за ограниченного пространства вы можете вернуть в свое племя только одно животное. Вы также должны убедиться, что животное, на которого вы охотитесь, имеет высочайшее качество и не является переносчиком каких-либо заболеваний. Ваше племя — это портфель, вы — охотник, а животное — это компания, акции которой вы хотите приобрести. Смысл этой эзотерической метафоры состоит в том, чтобы приучить себя быть дисциплинированным и терпеливым в своей должной осмотрительности.

Одним из примеров является Marathon Petroleum (NYSE: MPC), компания, за которой я следил с 2015 года. Я следил за MPC в течение 5 лет, прежде чем инвестировать в нее. Когда я сделал инвестицию в Marathon Petroleum 16 марта 2020 года, я купил акции по 21 доллар каждая. Менее чем за 3 года Marathon Petroleum выросла до более чем $150,00 за акцию, и я быстро заработал 623% прибыли + 3 года хороших дивидендов.

Суть истории MPC в том, чтобы не торопиться и ждать. Если вы проявите терпение, вы в конечном итоге найдете прекрасную инвестиционную возможность, и когда она окажется в вашем прицеле, вы сможете нанести удар с позиции силы. Когда вы найдете отличную компанию по подходящей цене, вы будете знать, когда нажать на курок. Когда вы решите нажать на курок, делайте это решительно и агрессивно.

6. Некоторые из лучших инвестиций очевидны

В 2011 году люди считали, что Apple достигла максимального роста и вскоре будет подорвана Samsung. Акции Apple упали до 10-кратной прибыли, несмотря на то, что Apple сохранила высокие темпы роста по сравнению с предыдущим годом и миллиарды долларов на балансе компании. Пока все предсказывали крах Apple, я активно наращивал позицию и использовал ее как возможность покупать акции. Я годами ждал, чтобы купить Apple по хорошей цене, и наконец нашел ее. iPhone был доминирующим смартфоном в Северной Америке с отличным программным и аппаратным обеспечением, которое глубоко внедрилось в повседневную жизнь людей.

Покупка такой компании, как Apple, не является выгодной инвестицией и, конечно, не делает никого умнее на коктейльных вечеринках, но это все равно была явно недооцененная компания. Дело в том, что иногда самые разумные инвестиции очевидны. Я не могу повторить, сколько раз я видел, как люди создавали самые сложные и великолепно сложные торговые стратегии только для того, чтобы в долгосрочной перспективе их портфели рушились.

7. Как использовать кредитное плечо для увеличения прибыли

Традиционно я не являюсь поклонником использования кредитного плеча или торговли на основе маржи/долга в своей брокерской компании. Однако бывают случаи, когда стратегическое использование кредитного плеча может быть чрезвычайно выгодным:

- Как использовать кредитное плечо для создания хеджирования. Если у вас есть значительная прибыль от конкретной инвестиции, и вы считаете, что инвестиции будут продолжать расти в долгосрочной перспективе, но вы ожидаете краткосрочных препятствий (например, плохих кварталов или краткосрочного сектора). (широкий встречный ветер) может быть стратегически важно использовать рычаги для хеджирования. Хеджирование может осуществляться несколькими способами, но самый простой — открыть короткую позицию на такое же количество акций, которыми вы владеете. Открытие короткой позиции может помочь вам компенсировать колебания рынка и защитить вашу ценную прибыль. Это особенно тактично, если вы хотите зафиксировать свою прибыль по более низкой ставке налога (т. е. долгосрочный прирост капитала по сравнению с краткосрочным приростом капитала). Обычно я открываю хеджирование с использованием маржи, потому что не хочу распределять реальный капитал из потенциально крупных инвестиций для защиты прибыли от существующих инвестиций.

- Как использовать кредитное плечо во время отката рынка. Во время рецессии и/или крупного отката рынка компании достигают выгодных цен, а процентные ставки обычно снижаются. Использование кредитного плеча целесообразно во время таких событий, связанных с ликвидностью, поскольку долг дешев, а доходность за 2–4 года может существенно превысить проценты по вашему долгу или стоимость капитала. Например, вы покупаете качественную компанию с положительным денежным потоком по цене 100 долларов за акцию во время серьезного спада на рынке. Ваши затраты на покупку акций компании с использованием долга составляют 5% в год (т.е. 5,00 долларов США). Через 1 год цена акции вырастет вместе с более широким рынком до $150,00. Вы заработали 45,00 долларов США за акцию и заплатили брокерским услугам ≈ 5,00 долларов США в виде маржинальных комиссий. Ваша прибыль от этих инвестиций составляет 45% , и ваша прибыль была получена за счет использования денег дома.

7. Избавьтесь от неудачников и позвольте победителям бежать

Старая пословица «Отрезайте неудачников и позволяйте победителям бежать» восходит к временам, задолго до того, как знаменитый трейдер Джесси Ливермур застрелился в гардеробной отеля «Шерри-Нидерланд», и суть этого утверждения до сих пор звучит правдоподобно. Было несколько случаев, когда я слишком рано продавал успешные компании и держался за ужасные компании в надежде на восстановление, которое так и не наступило.

Одним из моих самых больших сожалений стала компания Advanced Micro Devices (NASDAQ: AMD). Впервые я открыл позицию по AMD в 2015 году по цене около $6,36 за акцию. к 2016 году моя позиция взлетела примерно до 11 долларов за акцию, и я вышел с неплохой прибылью. Сейчас акции AMD торгуются около $100,00 за акцию. Я бы получил 1472% прибыли, если бы сохранил хотя бы часть своей позиции в капитале.

Если вы инвестируете в акции роста, важно иметь дисциплинированный подход и тезисы. Просто слепое владение акциями может оказаться жестокой формулой, гарантирующей исключительные убытки. В случае с AMD я явно недооценил бурный рост процессоров и графических карт. Я продал позицию, потому что установил заранее определенную стоимость базовой компании. Дело в том, что если вы позволяете своим победителям расти, убедитесь, что вы корректируете свою стратегию, тезисы и план, чтобы максимизировать прибыль.

8. Проанализируйте свой портфель на предмет отклонений

Люди часто становятся чрезмерно сосредоточенными на одной или двух компаниях/инвестициях в своих портфелях. При анализе ценных бумаг, которыми вы владеете, важно посмотреть, как ваш более широкий портфель ведет себя по сравнению с рынком в целом, т. е. S&P, NASDAQ и DJIA. Если более широкие рынки выросли на 2%, а ваш портфель упал на -2%, важно узнать, какие факторы способствуют смещению вашего портфеля. Быстрое выявление нарушений имеет решающее значение для улучшения стратегии вашего портфеля. Если ваш портфель полностью вытеснен с рынка в негативную сторону, вам следует задать себе следующие вопросы:

- Вы слишком инвестируете в секторы, которые прошли свой циклический расцвет? Или же вы инвестировали в определенные сектора слишком рано или до того, как они набрали обороты? Инвестировать на ранних стадиях никогда не вредно, но создание позиций в секторе, находящемся в конце бычьего цикла, может оказаться пагубным.

- Вы инвестируете в определенные компании, которые продолжают отягощать ваш портфель? Если да, то почему вы сохраняете эти компании? Есть ли у вас веская причина продолжать инвестировать, или это просто стало примером теории невозвратных затрат?

- Насколько волатилен ваш портфель? Вы видите, как ваш портфель подскочил на 6%, когда более широкие рынки выросли на 1%? И наоборот, видите ли вы, что ваш портфель сокращается на -6%, когда ваш портфель сокращается на -1%?

У каждого свой уровень терпимости к боли, но не путайте волатильность с отличным портфелем. Целостность вашего портфеля измеряется тем, как он ведет себя во время колебаний вверх и вниз. Выявление нарушений и понимание того, что ими движет, поможет дисциплинировать вашу инвестиционную диссертацию. Всегда оспаривайте свой первоначальный тезис. Люди меняются, компании меняются, цены на акции меняются, и то же самое должно произойти с вашим тезисом и точкой зрения.

7. Никогда не покупайте, когда рынок достигает нового максимума.

Быстрый способ подвергнуть ваш портфель риску низкой эффективности — это укреплять позиции в компаниях или на более широком рынке, когда они достигают новых максимумов. Всегда ждите, пока метафорическая «пыль осядет» на бычьем рынке. Периоды низкой волатильности или спада рынка открывают большие возможности для покупок.

8. Прежде чем покупать какие-либо акции

Обязательно изучите квартальные и годовые отчеты о прибылях и убытках и балансы компании за последние 3–5 лет. Если вы не изучили внимательно финансовые показатели компании, не покупайте акции. Всегда знайте свои цифры! Они будут направлять вас и выступать в качестве отправной точки, когда дела станут трудными, а так бывает всегда. Если вы не изучили финансовые показатели акций, вам не следует их покупать.

Как только вы поймете финансовые показатели компании, важно установить для себя набор руководящих принципов оценки. Цель индивидуальных рекомендаций по оценке — позволить вам установить базовую стоимость компаний, которые вы покупаете. Логика здесь в том, чтобы рассматривать покупку акций компании так же, как и любую другую покупку или сделку в повседневной жизни. Когда вы заходите в продуктовый магазин, если кто-то попытается продать вам один апельсин за 1000 долларов, вы, вероятно, откажетесь. Это потому, что вы знаете, что апельсин стоит меньше. Единственное исключение — если вы верите, что апельсин предложит вам что-то стоимостью 1000 долларов. Возможно, шанс на бессмертие? Если да, то вы, вероятно, все равно захотите проанализировать покупку, прежде чем делать это. Та же философия применима к любым акциям. Если у вас нет основного набора принципов, которые помогут вам определить, какой должна быть для вас базовая стоимость компании — как узнать, переоценена ли она и когда вам следует ее продать? Прежде чем покупать любую компанию, вы всегда должны попытаться записать, отметить, а также указать дату, какой, по вашему мнению, должна быть стоимость компании и почему. Эти заметки и записи помогут вам не потерять чувство тяжести.

Очевидно, что из этих показателей всегда есть исключения, основанные на темпах роста и анализируемой компании, но некоторые показатели компании, которые мне хотелось бы видеть перед открытием позиции, следующие:

Для ценных бумаг, не связанных с ростом:

коэффициент P/E — 15 или менее

2:1. Соотношение активов и обязательств (исключая гудвил в качестве актива).

Положительный показатель EBITDA и чистая прибыль .

Стабильный характер квартальных колебаний

на 5–10 % в годовом сопоставлении. Рост и сильная ценовая политика.

Для технической безопасности:

Коэффициент P/E — 30 или менее

2:1 Соотношение активов и обязательств (исключая гудвил в качестве актива)

Положительные EBITDA и чистая прибыль

Рост выручки не менее 15% в годовом сопоставлении

Стабильный характер квартальных показателей

10. Не позволяйте себе впадать в эмоции. Всегда будьте оптимистом, когда рынки падают, и скептиком, когда рынки растут.

Экономисты-бихевиористы Дэниел Канеман и Амос Тверски открыли феномен, известный как «неприятие потерь», который высветил ключевое различие в реакции людей на колебания их финансового положения. Два поведенческих экономиста обнаружили, что, когда человек теряет 50% своего собственного капитала, он, скорее всего, будет в два раза более эмоционально расстроен по сравнению с тем, когда его собственный капитал увеличился на те же 50%. Результатом феномена «неприятия потерь» в контексте рыночной психологии является то, что люди по своей природе более импульсивно принимают решения во время рыночных спадов. Это непреложный закон человеческой биологии, и поэтому здесь кроется самая легкая возможность для альфа.

На пике кризиса Covid-19 я скупал все перепроданные компании, которые мог найти, когда друг осторожно спросил меня: «Что, если рынок полностью рухнет? Что ты будешь делать тогда?» На что я ответил: «Если рынок полностью рухнет, у нас могут возникнуть проблемы посерьёзнее, чем беспокойство по поводу акций и денег».

Цель этого последнего анекдота — подчеркнуть бесполезность беспокойства о деньгах и недопущения того, чтобы эти тревоги влияли на эффективное и логичное принятие решений. Деньги всегда будут приходить и уходить, но наша семья, друзья, здоровье и опыт, который мы имеем, останутся навсегда. Поэтому, когда дела идут плохо и вы видите, что ваши активы растут и падают, просто помните, что ничего из этого на самом деле не существует.

Если вы дочитали до этого места, спасибо за это. Я надеюсь, что какой-то аспект моего опыта поможет вам создать ценность для себя и окружающих. Хорошей охоты.

Биография автора — В 2019 году я продал свою компанию Solace Technologies за 16,25 миллиона долларов компании (NYSE: TPB). Я основал и инвестировал в ряд других частных компаний. В настоящее время некоторые из моих любимых инвестиций частного сектора включают: Charge Fuze, ActionResponder, Carro и Fazit.

В настоящее время я являюсь руководителем отдела стратегии компании Turning Point Brands (NYSE: TPB), где мы концентрируемся на построении бизнеса потребительских товаров мирового класса для брендов завтрашнего дня.

В 2013 году я также стал соучредителем Агентства рекламы, маркетинговых исследований и брендинга DPGW, которое работало с компаниями от стартапов до компаний из списка Fortune 500 в области развития брендов, рекламы и исследований рынка.