Сегодня про очередной пример "экспертной экспертности" на рынке жилой недвижимости сегодняшнего дня от руководителей довольно высокого ранга в одной из известнейших полугосударственных компаний страны. И про новый этап начала поиска возможностей уже непосредственно государственными структурами очередных вариантов использовать личные сбережения россиян "как источник для экономического развития".

Льготные ипотеки

23 декабря вступили в действие новые правила выдачи льготных ипотек. Основное из них - "одна ипотека в одни руки". За малым исключением только семейной ипотеки при условии (точнее, совмещении целого ряда условий) - старую вы уже закрыли, новую берёте на большую жилую площадь, ну и, естественно, у вас появился ещё один ребёнок (или несколько).

Всё остальное стало "одноразовое", и при этом с перекрёстным пересечением - если взяли ранее льготную и стали программистом, ИТ-ипотеку всё равно уже не получится взять. И неважно, кем при этом является клиент банка - заемщиком, созаемщиком или поручителем.

Мера, которая в своё время помешала бы столь активно раздуваться ценникам на квартиры в пузыре.

И на самом старте практически "отключить" от рынка большинство спекулянтов-инвесторов, которые также существенно разогревали спрос и повышали ценник своими перепродажами. Оставив при этом большинство реальных "конечников"-покупателей на рынке.

Ну, не о них же думали на старте введения субсидированных ипотек, ИМХО.

На мой взгляд при текущих ценах (особенно в столице и вокруг неё) основным "останавливающим фактором" ипотечных программ станет введение единого "потолка" выплат в 6 млн рублей.

Я уже высказывался по этому поводу вот здесь, в статье про "чёрную пятницу" рынка жилой недвижимости страны, случившуюся у нас 15 декабря 2023 года.

И вот недавно, чтобы обсудить важные вопросы последствий нововведений, радио Business FM пригласило Алексея Лейпи, Директора дивизиона "Домклик" Сбербанка, в качестве эксперта.

Который и показал, как же надо экспертно отвечать на вопросы.

Заявленные вопросы интервью:

"Как новые требования ко льготным программам изменят российский ипотечный рынок? Что будет с ценами и ставками на жилье в обозримом будущем? Отличаются ли тренды для первичного и вторичного рынков недвижимости?"

И на мой взгляд, ответили только на один, и то - частично. Остальных ответов в интервью нет. Вопросы, как говорится в одном известном журналистском штампе, "повисли в воздухе". Убедиться можно вот здесь, в источнике на сайте bfm.ru.

Но главное, что обратило на себя моё внимание - это в одном месте фактически полный уход г-на Лейпи от ответа на чётко поставленный вопрос. А во втором - ещё и попытка представить дело далеко не таким образом, как оно имеет место быть на самом деле. И умелый, можно даже сказать так, "перевод стрелок" для того, чтобы напрямую не отвечать на то, на что отвечать явно не хочется.

Как все уже в курсе, теперь первоначальный взнос по программе общей льготной ипотеки увеличился до 30%, и, напомню, сумма кредита уже стала единой для всех субъектов РФ - 6 млн рублей.

И вот интервьюер задаёт вполне резонный вопрос:

"В связи с этим сразу не могу не спросить, а это не убивает рынок льготной ипотеки в Москве и Питере?"

Алексей Лейпи отвечает:

"Давайте взглянем на эту ситуацию с точки зрения цифр. Если посмотреть на средний чек по "Господдержке-2020" на декабрь 2023 года, то он составляет 4,6 - 4,7 млн рублей."

Журналист:

"Это по стране в целом?"

Алексей Лейпи:

"Именно."

Журналист:

"А Москва?"

Алексей Лейпи:

"Если посмотреть от средней суммы, то первоначальный взнос 20% будет равен 940 тысячам рублей. После вступления в силу ограничения по "Господдержке-2020" мы ожидаем, что средний чек у нас изменится - как раз потому, что будет общая верхняя граница в 6 млн рублей. И составит он тогда у нас 4,3 млн рублей. Тогда первоначальный взнос с точки зрения ограничения в 30% составит 1,29 млн рублей. Клиенту нужно будет найти еще около 350 тысяч рублей."

То есть, "переводя на русский" - да нет проблем, при текущих изменениях всего-то россиянам стоит накопить ещё полюсом 350 тысяч - и вы снова в дамках в игре! Думается, журналист в этот момент:

"???"

А г-н Лейпи продолжил:

"И к тому же часть денег при покупке квартиры, согласно лимиту, который установлен в программе, все равно можно будет взять. С учетом текущей ключевой ставки это все равно выгодно, потому что если вы, например, имеете на руках первоначальный взнос в размере 60% или 70%, то вы можете прийти и, отвечая минимальному требованию в 30%, купить при лимите эти 6 млн рублей, а оставшиеся средства либо потратить на ремонт, либо положить на вклад и получать с него процентный доход."

О как. И снова что-то о том, когда у вас аж 60-70 % на первый взнос есть от цены квартиры. И снова только о ценах в каких-то "средних по России" и общих данных, и регионах.

Но вопрос же был про Москву? Ну и ладно. А отвечаем про всю страну. И смотрите же - как всё по-прежнему хорошо-то! Даже лучше, чем раньше, может быть. Приходите с деньгами, даже если 70 % на руках, и докупаете ещё у банка эти 6 млн рублей, с плюсом, не только на оплату квартиры. И или кладёте эти плюсовые "лишние" взятые деньги на депозит, или ремонт делаете. Вот это схема! И Сбербанк снова "приподняли", и себя! Это же знаменитая схема "вин-вин", и все в полном шоколаде. И купить квартиру всё равно можно, да ещё и доход получать. То есть вообще стало лучше, чем раньше. Уметь надо так вот всё подавать. Ценить надо.

Но интервьюер не желает сдаваться, снова пытаясь возвратить Директора дивизиона "Домклик" Сбербанка к ценам квартир в Москве:

"Но если квартира, которую я хочу купить, стоит 20 млн рублей, а у меня есть ровно 30% на первоначальный взнос, значит, льготная ипотека - не для меня?"

На что Алексей Лейпи ответил только вот это:

"В этой ситуации вам нужно будет накопить на больший первоначальный взнос."

Ну, придётся мне, видимо, пояснить.

Итак - приходим к тем же 70 %. Берём 6 млн рублей - в ипотеку (30 %), а эти мелочные оставшиеся 14 млн (70 %) влёгкую копим. Вот и всё. Профит!

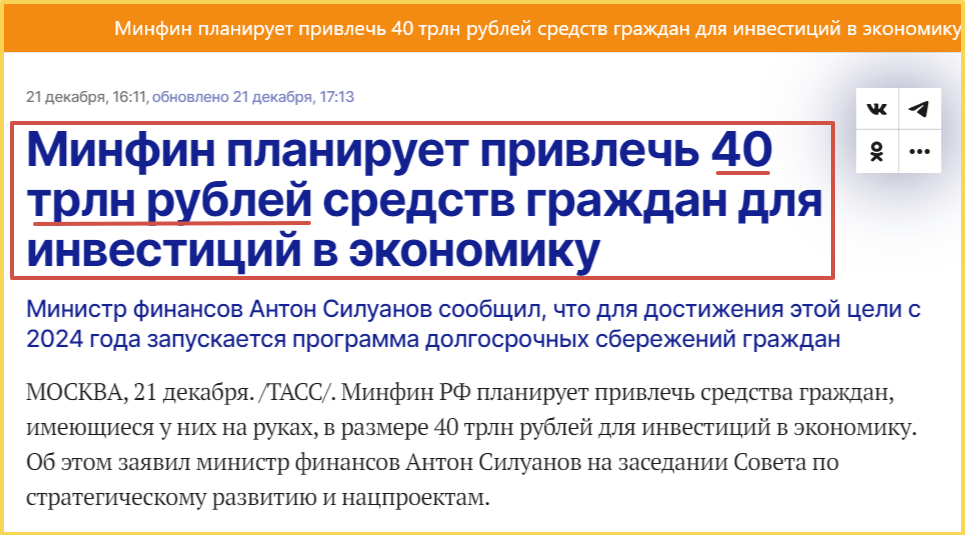

Ну а что, "всего делов-то", как говорится. У нас же такие у населения накопления и зарплаты, что просто ж с ума сойти. Вот и Министр финансов РФ Антон Силуанов недавно сказал, что знает о 40 трлн рублей на руках у россиян.

Снова банки и матрацы

В которых и под которыми россияне хранят свои "кровные" сбережения в местных ОЗ.

Прямая речь:

"В первую очередь мы планируем задействовать те сбережения граждан, которые сегодня еще находятся либо на руках у населения, либо не участвуют в активных инвестиционных программах. А таких сбережений у граждан более 40 триллионов рублей. Хорошие ресурсы, этот ресурс может как приносить доход людям, так и использоваться как источник для экономического развития."

Вот что подумалось...

Журналист в радио "Бизнес ФМ" близок к правде. Если уж в будущем рынок первичных выдач ипотек в Московской и Санкт-Петербургской конгломерациях ограничения по ипотеке и не "убьют", так уж точно "подморозят". А в целом по стране пока не упадут цены, никакие нововведения не помогут улучшить положение дел с доступностью жилья, добавлю от себя.

А ещё россиян серьёзно "подморозит" заявленное желание государства в очередной раз "правильно пристроить" те самые "хорошие ресурсы", которые всё никак не "хотят" участвовать "в активных инвестиционных программах".

Ну, о том, что может стоять за словами Антона Силуанова я ещё как-нибудь расскажу здесь на канале поподробнее.

Но что уже можно сказать точно прямо сейчас - теперь держитесь на "зимних горочках", граждане-гражданочки, возможно, уже скоро "помотает" по ним многих знатно... Могут и до весны не тянуть, сразу после 15 января 2024 года начать новый этап. Время ж не ждёт. Ну, что делать.

Зима - она такая. И зима не просто близко, она уже здесь.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

👍 +100 к карме, комментарий +500, репост +1000, подписка +3000))! Цель - 15 тыс. подписчиков к НГ! Нужен рывок 😉! И заходите сюда - тут всё остальное - уже свыше 1390 разных публикаций о недвижимости, инвестинге и жизни.

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Мой телеграм-канал (там ещё больше интересного, не дубль этого канала, плюс есть кое-что и для развлечения), заходите и подписывайтесь:

А здесь популярные и новые публикации для тех, кто что-то пропустил ранее или впервые оказался у меня в гостях: