Запомним этот момент - середина декабря.

На центральную часть России обрушился мощнейший за последние 150 лет снежный циклон "Ваня".

А в пятницу 15 декабря произошли события, которые также грозят прямо-таки обрушится на рынок жилья большой части России. И обрушить продажи на нём.

Я специально выдержал паузу на выходных, чтобы вторая новость улеглась и "устаканилась", говоря словом, которое частенько любит употреблять пресс-секретарь Президента РФ Песков. Думалось, как раз к утру понедельника подготовят да подкинут прессе что-нибудь общее, как к этому относится. Будет дана какая-то оценка. Может, как раз господину Пескову кто-нибудь задаст вопрос про ипотеки. И он ответит в своей особой уникальной манере.

Но нет. Деньги (а точнее, их отсутствие) решают если не всё, то многое, решают главное. Да плюс уже не особо и надо кому-то что-то объяснять. Просто взяли и сделали наконец первый шаг по тому пути, который неизбежен, как я и предупреждал.

Изменись или умри

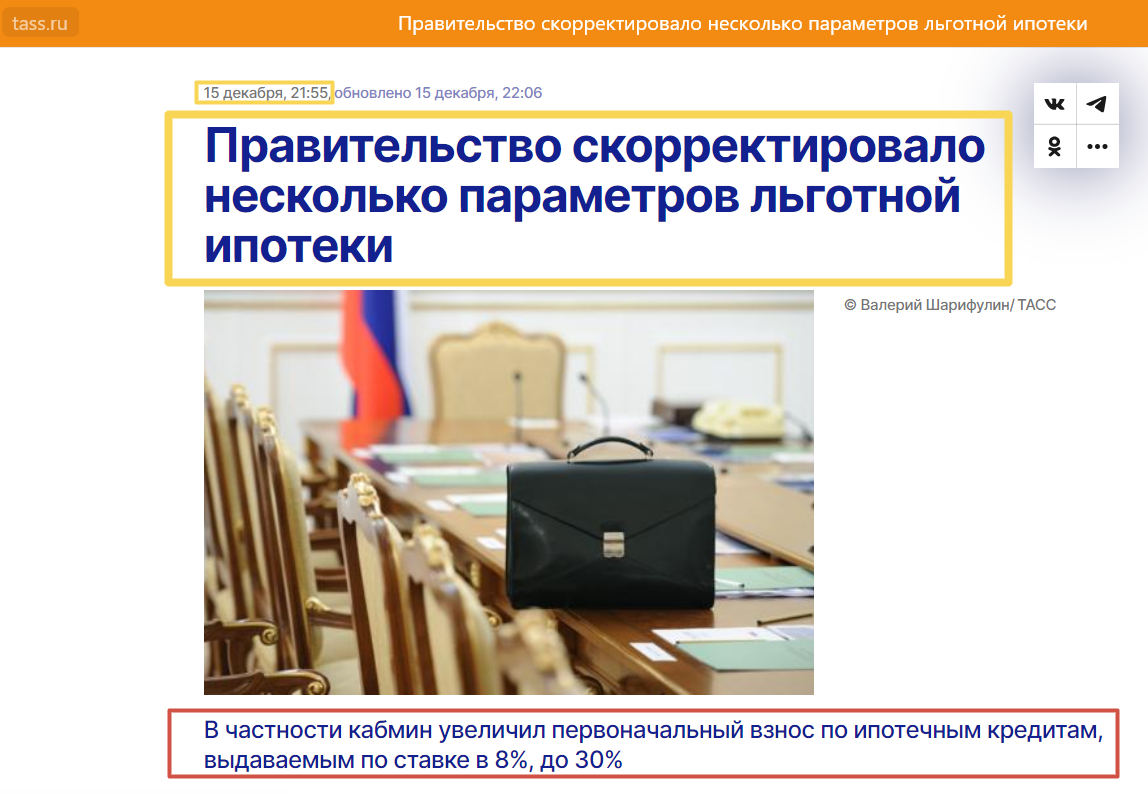

Как известно, Правительство России решило "скорректировать" некоторые параметры льготных ипотечных программ.

В частности, снова резко увеличить первоначальный взнос по ипотечным кредитам, выдаваемым по ставке в 8% - с текущих 20 % до 30%. А также ограничить максимальный размер таких кредитов вместо двенадцати шестью миллионами рублей во всех регионах (кроме 11 особых регионов, про это ниже). Об этом говорится в материалах, опубликованных на сайте Министерства финансов РФ.

Даже не хотят упоминать эту изначальную субсидированную ипотеку всуе - "общая льготная ипотека". Чтобы быстрее забывалось. Простенько - ипотечные кредиты под 8 %. И всё.

Фактически это та самая ситуация "Галя, у нас отмена!", о которой я писал как раз совсем недавно.

Это нужно было делать уже давно. Относительно "хорошее" время для этого было упущено при введении новой - семейной - льготной ипотеки, например. Да и ранее не мешало ввести хотя бы ограничения по некоторым регионам.

Все введённые 15 декабря ограничения - это в первую очередь существенный удар по продажам первички в ключевых регионах России.

Москва, Санкт-Петербург и прилегающие области. Ну а теперь с ростом цен ещё и крупнейшие города-миллионники - Новосибирск и Екатеринбург. Ну и города "повышенного спроса" - такие, как Краснодар и Сочи, например.

Все те города России, где ценник в последние годы был особенно "перегрет". И потому уже вышел буквально на величины космического масштаба.

Ведь у нас средний ценник в Москве уже снова под и даже в некоторых районах за 300 тысяч. И это в пресловутом "эконом-классе". А у лидера рынка ГК ПИК в среднем ценники даже выше, где-то в районе 320+ тысяч за кв. метр. У остальных по разному. У кого-то и выше - как у Донстроя, например. У кого-то- пониже.

В целом же по рынку в той же "старой" Москве некая "средняя" квартира с учётом других "классов" стоит уже от 20 млн рублей при средней площади всего-то в 50-60 кв. метров.

В остальной "бедной" России тем не менее также есть множество ЖК с ценниками на московско-подмосковном уровне. Или хотя бы рядом.

Но теперь почти всё подобное новостроечное в ведущих городских локациях страны становится фактически полностью не покупаемым. Потому что стало неподъёмным по условиям. Как говорится, со всех сторон обложили. И не только как США Россию военными базами, как сказал в своё время глава МИД РФ Лавров.

Нам бы ваши проблемы

Теперь первый взнос в 30 % от какой-нибудь средненькой захудалой квартирки, а то и каких-то жалких апартаментов в новостройках с ценником в 12-15 млн рублей - это необходимость иметь на руках 4-5 млн рублей. Что порой уже не перекрыть даже продажей бабушкиного наследства где-нибудь в утрированной Сызрани или Иркутске, к примеру. Да почти где угодно в "замкадье" и "закадье". При текущем отставании цен на вторичку от ценников первички в 40 %.

К тому же, при снижении максимальной суммы выплаты в 2 раза с 12 млн до 6 млн рублей, то есть и в крупнейших регионах также, как практически "и везде" в остальной России, даёт нам даже в случае успешного нахождения-получения возросшего первого взноса на квартиру некий "кассовый разрыв" в 2-4+ млн рублей. Как минимум. Это разрыв между ценником на бетонометры и общей суммой ПЗ и выдачи по льготной ипотеке.

Раньше всё по этой простой арифметике ПЗ+ипотека=цена квартиры почти у всех складывалось. А вот теперь у многих ответ перестанет "биться". Это провал, детка. Нужно больше бабок, ещё больше бабок!

"У нас кассовый разрыв, Галя!".

Который теперь многим будет вообще непонятно откуда брать.

Заявленная причина нововведений -

"... мера направлена на повышение качества кредитов,"

- сообщает Минфин.

Ещё одна причина, говорят сторонники заговоров некоторые доморощенные социологи и экспертные эксперты рыночка - "желание отбить само желание и саму возможность" что-то прикупать в столицах и вокруг них "неправильным потенциальным нищебродам". Которые ничего не могут привнести в экономику самых богатых наших регионов. Ибо нечего "валить как не в себя" цельными пачками да пучками в обе наши нерезиновые столицы и вокруг них.

Нечего тут (то есть там) только лишние телодвижения и смуту создавать.

Ну, конспирологам - конспирологовое. У них и чипы в прививках, и излучения от вышек 5G. Да и всего остального полным-полна черепная коробушка.

А мера в общем правильная, спору нет.

Я и предупреждал, что скорее всего как раз сразу же после запланированных на 14 и 15 декабря событий власти и будут вынуждены "ускориться" в принятии решений по ипотекам. Что и произошло.

Кроме того, как я так же сообщал, из Минстроя заранее в конце ноября и начале декабря доносились "отчётливые послания" о том, что решения по дальнейшим шагам на рынке жилья "на верхах" уже приняты. И что теперь остаётся только их внедрять. Стоит вспомнить того же замглаву Минстроя Никиту Стасишина. Которому часто доверяют донести до широких масс некие "мантро-образные" заявления в "нужном" стиле, русле и ключе.

Вот и начали с этого, с чего начали. Хотя мало кто ожидал, что так быстро.

Чёрная пятница. Последствия

Фактически на рынке жилой недвижимости прошедшая пятница стала "чёрной пятницей".

Очередной "чёрной" датой календаря в ряду уже случившихся в прошлом прочих "тёмных дат" в истории.

Пятница, которая чревата большими отрицательными последствиями и отрицательным ростом (всё как мы любим) для жилищного рынка страны.

В первую очередь это конечно же затронет российских застройщиков.

Именно их продажи сегодня и предыдущие годы в первую очередь держались именно на общем пуле льготных ипотек. В объёме которых льготная ипотека под сегодняшние 8 % занимала ранее вообще первое, а теперь - второе место по объёмам выдачи.

Но скажутся нововведения и на вторичном рынке жилой недвижимости.

Как раз желание или потребность прикупить новостройку на текущих "выгодных" условиях льготных ипотек во многом стимулировало последние годы собственников вторички распрощаться с нею, вложив вырученные от продажи деньги в девелоперские продукты российских застройщиков.

Теперь и этот "источник" продаж рынка первички частично иссякнет.

Плюсом к этому из-за в очередной раз повышенной 15 декабря до уровня в 16 % ключевой ставки также существенно упадёт и количество желающих прикупить вторичное жильё. Что уменьшит количество не просто желающих, но и реально имеющих возможность прикупить расчудесные поделки девелоперов. В итоге получим некое "бинго" потенциала "отрицательного роста".

Будет очень интересно посмотреть на итоги продаж декабря 2023 года.

Ведь обычно декабрь - один из сезонных пиков на рыке жилья и новостроек в том числе. Теперь и эта сезонность имеет все шансы стать отрицательной. Уже до этого октябрь не показал роста к сентябрю, ноябрь не блистал относительно октября, а тут ещё и такое. Хотя именно декабрь частично скорее всего будет "сглажен" уже согласованными ранее на предыдущих условиях ипотеками.

Но вот как будет пройден девелоперами и рынком жилья в целом зимний спад периода начала 2024 года - это вообще отдельная занимательная история.

Есть известное выражение - "лучше поздно, чем никогда".

Жаль, что оно к текущей ситуации на рынке жилой недвижимости России уже не применимо. Слишком много раз были упущены более подходящие моменты начать исправлять сложившуюся "кривобокую" ситуацию с российским первичным и вторичным жильём.

Теперь уже возможности для "хороших" решений нет. Любые шаги будут иметь отрицательные последствия.

Да и вообще уже "хороших" выходов из ситуации не имеется. Единственный вариант как-то выходить из ситуации, не снижая ценников - это дальнейшая коморкизация всея Руси. Что снова чревато новым витком "старых" проблем.

Когда мы в стране не только не повышаем доступность жилья. Про это уже все и забыли, судя по текущей риторике. Но мы даже не улучшаем ситуацию с обеспеченностью российского населения жилыми квадратными метрами. Более того, видится это сейчас так, что прямо будем ухудшать её в дальнейшем.

Очевидно, что именно довольно непростая сложившаяся ситуация с финансами подтолкнула принятие решения по общей льготной ипотеке.

И не менее очевидно, что это только начало.

P.S. Ну и немного о "хорошем". Для дальневосточной и арктической ипотек (под них подпадают как раз те 11 северных и восточных регионов страны) под 2 % максимальный размер кредита подняли с 6 до 9 млн рублей (но только для молодых семей). Напомню, что с июня 2022 года действие этих ипотек расширено и на сотрудников медицинских и образовательных организаций.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

👍 +100 к карме, комментарий +500, репост +1000, подписка +3000))! Цель - 15 тыс. подписчиков к НГ! Вы в деле 😉? И заходите сюда - тут всё остальное - уже свыше 1390 разных публикаций о недвижимости, инвестинге и жизни.

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил ранее или впервые оказался у меня в гостях: