Выгодно ли сейчас отдавать банкам деньги в качестве депозитов?

После того как Центральный банк РФ в очередной раз повысил ключевую ставку до 16 процентов, все банки вынужденно подняли свои ставки по депозитам до 17-17,5 процентов.

При этом, по словам президента России, годовая инфляция в 2023 году должна составить 7,5 процентов. Об этом он сказал на своей пресс-конференции.

Говоря проще, сейчас ставки по депозитам перекрывают инфляцию более чем в два раза. А это значит, что, вложив свои сбережения в банк, можно получить даже прибыль.

Согласно опросу маркетплейса «Выбери.ру», примерно третья часть опрошенных граждан планируют сделать это.

В принципе, наша банковская система устроена таким образом, что на депозитах можно лишь сберечь некоторую часть средств от инфляционного обесценивания.

ForPost попытался разобраться в одном очень интересном аспекте отечественной инфляции.

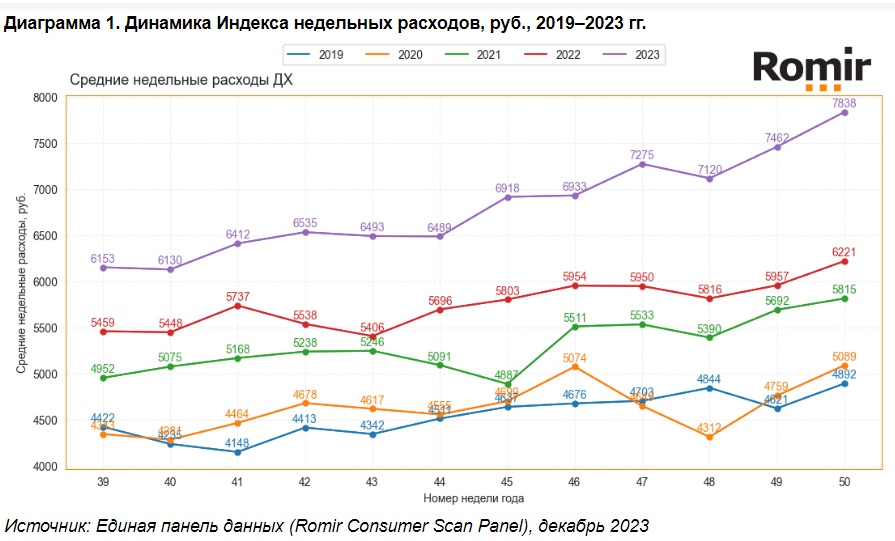

Важно как посчитают

Статистический уровень инфляции показывает «среднюю температуру по больнице». В его формировании принимает участие очень большое количество всевозможных товаров. Какие-то из них — это товары ежедневного спроса, а какие-то приобретаются только в случае необходимости. В итоге одно уравновешивает другое, но цифра реальной инфляции совершенно далека от этих значений. А поэтому лучше обратиться к ежедневным тратам наших россиян.

Мониторинг этих расходов проводят аналитики скоринговой платформы «Ромир».

Применяемая ими методика довольно проста: респонденты, примерное количество которых составляет 10 тысяч человек из разных российских регионов, присылают им один раз в неделю магазинные чеки. На их основании аналитики высчитывают сумму среднего чека в каждую неделю года.

«На прошедшей 50-й неделе (11-17 декабря) средние недельные расходы российских домохозяйств составили 7838 руб. Неделей ранее, напомним, объём недельных расходов составлял 7462 руб., что на 376 руб. меньше. Относительно аналогичной недели прошлого года рост индекса составил 26%», — отмечают аналитики «Ромира».

Правда, в 2023 году покупать товары к Новому году люди начали раньше, и это увеличило рост недельных трат, добавили они.

Но есть одно «но»

Если сейчас обратиться, к примеру, к данным на 1 октября (39 неделя), когда до праздника было ещё довольно много времени, то можно заметить, что рост недельных расходов россиян по сравнению с 1 октября 2022 года составил 13 процентов. На 1 ноября (44 неделя) — 14 процентов.

То есть вполне очевидно, что именно недельные предновогодние расходы действительно могли оказать особое влияние на показатель «инфляции в кармане».

По словам кандидата экономических наук Михаила Беляева, здесь есть одно «но». Каждый год в России перед Новогодними праздниками наблюдается рост цен. И затем они уже остаются на этом уровне. Происходит это в свете повышенного спроса на те или иные товары, чем и пользуются ритейлеры и производители.

«Поэтому, полагаю, что в конечном счёте «реальная инфляция» будет ниже, чем названные «Ромиром» 26%, но всё же нынешние ставки депозитов не будут превышать её, а поэтому на вкладах вряд ли можно заработать, — отметил эксперт в беседе с ForPost.

Но сейчас это один из способов избежать обесценивания своих сбережений, дополнил он.

А что ещё могут предложить эксперты?

Кроме депозитов, по мнению экспертов, сегодня есть ещё один инструмент фондового рынка, который может составить конкуренцию по доходности и по отсутствию риска. Это рынок облигаций федерального займа (ОФЗ).

И в данном случае следует внимательно рассмотреть нынешнюю кривую доходности ОФЗ. Она так же зависит от ключевой ставки Центробанка, поскольку, когда Министерство финансов размещает облигации, ему приходится конкурировать с банковскими депозитами.

Сейчас самая высокая доходность за ОФЗ со сроком погашения в 3 месяца составляет 14,43 процента. И чем срок погашения дольше, тем купонный доход будет меньше. В частности, по облигациям, срок погашения которых один год, предлагается ставка 12,23 процента, два года — 11,62 процента. А если более, то тогда ставка составит примерно 12% годовых.

Правда, рынок ОФЗ всё же проигрывает по доходам депозитам. К тому же он не очень привлекателен для россиян, поскольку этот инструмент мало понятен для людей в сравнении с банковскими вкладами.

Вместе с тем доходность ОФЗ зависит от бюджета, а коммерческие банки сами устанавливают проценты по вкладам. К тому же они могут ориентироваться, кроме ставки Центробанка, ещё и на собственные доходы, к примеру, от кредитования, подытожил экономист Беляев.

Ещё по теме: Почём Дед Мороз для народа: в какую копеечку влетит Новый год 2024