Ситуация вокруг облигаций Сегежи - групп продолжает развиваться.

Напомню положение на средину ноября.

Сегежа - в настоящее время убыточная даже на операционном уровне компания, набравшая после IPO громадные публичные долги.

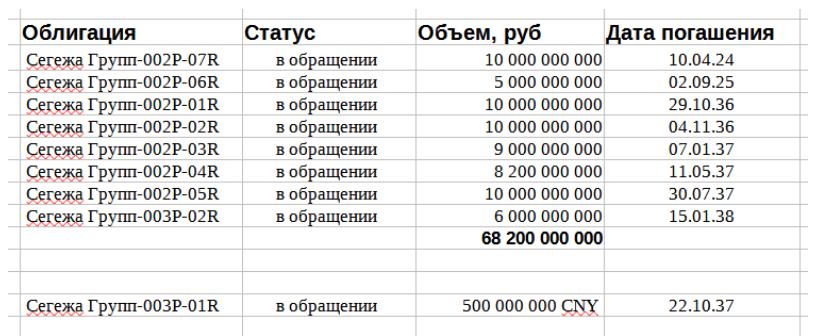

Облигации в обращении на начало ноября 2023 года:

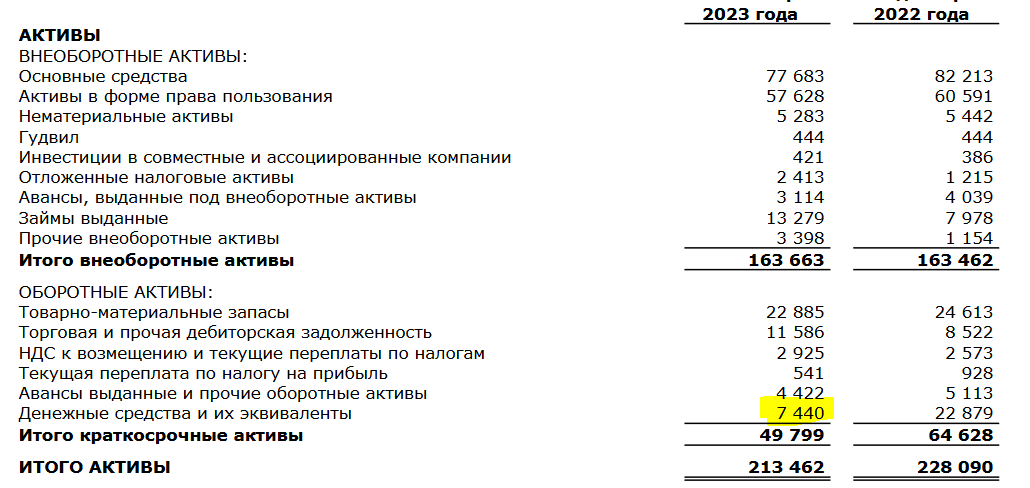

По состоянию на 30 сентября компания имела на счетах денежных средств и их эквивалентов на 7 440 млн. руб.

В конце ноября по выпуску Сегежа2P4R объемом 8 200 млн. руб. была запланирована оферта. Компания установила по этому выпуску следующую ставку в размере 15%, что намного ниже рынка. В итоге к выкупу было предъявлено бумаг на 7 700 млн. руб., или 94%.

Для финансирования этого выкупа, а наличных денег явно недоставало, на рынок были выпущены новые облигации с плавающей ставкой, привязанной к RUONIA.

Дополнительно контролирующий акционер АФК Система предоставил заем.

Процент по займу не раскрывается.

Но этих дополнительных денег хватило, чтобы исполнить оферту.

Движение денежных средств Сегежи после 30.09.2023 оценим в следующих объемах:

7 440 (Начало)+ 5 000 (Новые облигации 003P-03R) + 6 000 (Заем от Системы) - 7 700 (Выкуп облигаций 002P-04R) = 10 740 млн. руб.

Также нужно учесть убыль от ежемесячного убытка в размере 1 400 млн. руб.

Следующая оферта по облигациям Сегежи в январе 2024 года на сумму в 9 000 млн. руб. Если коэффициент участвующих будет как и в предыдущий раз, то компании нужно готовить 8 370 млн. руб.

По идее Сегеже сейчас хватает денежных средств, чтобы пройти оферту в январе следующего. Поэтому цены на эти облигации немного выросли.

Если хотите заработать около 2% за 1 месяц - эти облигации вполне рабочий вариант.

Но дальше начинаются вопросы...

Похоже, что АФК Система начала замещать долги Сегежи своими ресурсами. Для выдачи в долг Сегежи она активно размещает на рынке новые облигации с той же плавающей ставкой.

Но холдингу нужно проходить оферты по собственным облигациям, которых выпущено на рынок по более, чем у дочки.

Вот список прошедших оферт с начала октября:

Инвесторов явно не устраивают новые ставки, предлагаемые холдингом по своим облигациям.

График оферт по облигациям Сегежи и Системы на следующий год:

Пытаясь заместить долг Сегежи своим долгом, АФК Система может ухудшить свое финансовое положение. Ведь дивидендов основной зарабатывающей дочерней компании холдинга, МТС, еле-еле хватает, чтобы платить проценты по облигациям холдинга, а с активным выпуском облигаций с плавающей ставкой и ростом ключевой ставки расходы на обслуживание долга существенно возрастают.

Поэтому рынок так пессимистично оценивает котировки облигаций с офертой в ноябре следующего года.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: