Снова. Мы к вам опять с проблемой (спасибо нашим читателям, обратили внимание).

31.12.2023 волшебная дата, она отсекает несколько полезных гражданам условий ипотеки.

В том числе:

Семейная ипотека. Дата рождения детей (кроме двух, которые до 18 лет, без даты рождения) в постановлении № 1711 от 30.12.17 указана как 31.12.2023 и эту дату пока никто не продлял.

Это влечет за собой то, что семьи с одним ребенком, рожденным после 01.01.2024, получить семейную ипотеку не смогут. Хотя, может так и задумано?.. Но странно, вроде присутствует озабоченность про рождение новых детей.

450000 на погашение ипотеки для многодетных. Дата рождения детей в многодетной семье Федеральный закон № 157-ФЗ от 03.07.2019 указана как 31.12.2023 и эту дату тоже пока никто не продлял.

Это также влечет за собой то, что многодетные семьи с ребенком, рожденным после 01.01.2024, получить 450000 руб на погашение ипотеки не смогут. И это странно, вроде многодетные семьи у нас поощряют.

И вот еще.

Помните, тему с материальной выгодой, когда получил кредит по ставке ниже ключевой ставки. Актуально было, когда в 2022 году ключевая ставка резко выросла. Разбирали тогда очень подробно тут, полюбопытствуйте (там получилось длинно, аж два текста пришлось делать, т.к. пытались объяснить все).

Напомним кратко:

Материальная выгода появляется из-за "экономии" на процентах, когда фактическая ставка по кредиту меньше ⅔ ключевой. В теперешних условиях, если кредит был получен по ставке ниже 2/3 от 16%, т.е. ниже 10,67 (а это многие ранее выданные ипотечные кредиты), он попадает на НДФЛ от материальной выгоды.

Об этом гласит п.2 ст.212 Налогового кодекса (НК РФ), а НДФЛ тут не 13%, а 35% (п.2 ст.224 НК РФ).

Сразу успокоим, для обычных граждан тут проблем нет, а вот для тех, кто связан с кредитором, те же сотрудники банка, получившие ипотеку в своем же банке, могут снова «попасть» под раздачу.

В 2022 году Минфин подсуетился и внес в НК РФ изменения, которые устраняли эту проблему. В частности, в НК РФ внесли новый пункт в статью 217 в части доходов, не подлежащих налогообложению, а именно:

"п. 90) доходы в виде материальной выгоды, полученные в 2021 - 2023 годах" (введен 26.03.2022 N 67-ФЗ).

Минфин даже разослал дополнительные разъяснения по этому поводу, указав, чтобы налоговые службы пересчитали все задним числом, за 2021 год (Письмо ФНС от 28.03.2022 N БС-4-11/3695@).

«Таким образом, не подлежат обложению НДФЛ доходы в виде материальной выгоды, полученные налогоплательщиками в 2021 - 2023 годах от экономии на процентах за пользование заемными (кредитными) средствами от организаций (индивидуальных предпринимателей), с которыми налогоплательщики состоят в трудовых отношениях, ...».

❗️ Но дело в том, что 2023 закончится через несколько дней. И этот момент тоже никто пока не продлял. То есть в 2024 году проблема снова появится, т.к. с 01.01.2024 материальная выгода с разницы в процентах для взаимозависимых с кредитором лиц снова активна. Расчет НДФЛ с матвыгоды будет считать банк-работодатель (как пример).

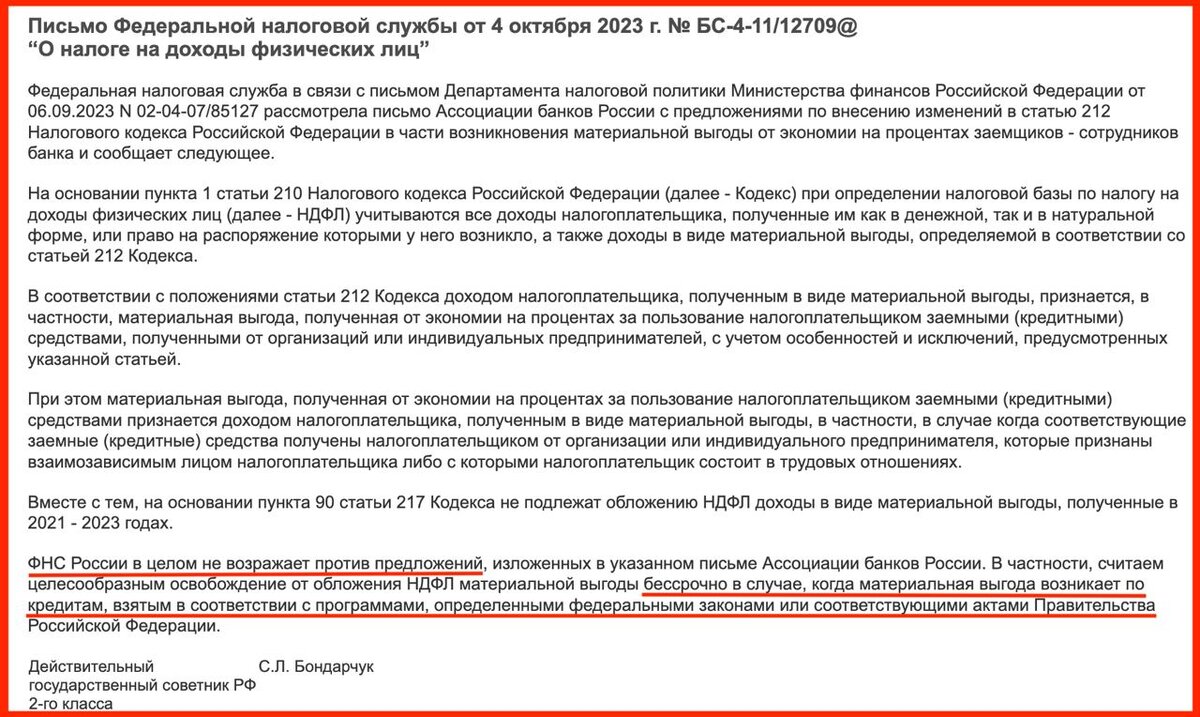

Кстати, АБР спросила ФНС об этой проблеме, в ответе им указали, что, да, такое есть, и ФНС поддерживает продление, и даже бессрочно, но если кредит был получен в рамках госпрограмм.

Собственно, ответ ФНС (письмо от 4.10.2023 № БС-4-11/12709@) ниже:

Снова ждем, поправят ли и что именно поправят…

@ipotekahouse #ипотекаинедвижимость