Налоги от инвестиций бывают трех видов:

1. Налог на получаемые дивиденды.

2. Налог на получаемые купоны по облигациям.

3. Налог от сделки с ценными бумагами по итогам года (продали дешевле, купили дороже, с прибыли нужно заплатить налог)

Налог на дивиденды считается отдельно, удерживается сразу же, его никак не уменьшить и ничего с этим не поделать.

А вот налоги с купонов и со сделок с ценными бумагами считаются и удерживаются в конце года совокупным итогом (конечно же, если вы купоны получаете на брокерский счет, а не выводите их на банковский счет). Налогооблагаемая база считается так:

Налогооблагаемая база = Сумма купонов + Результат сделок купли-продажи

Идея заключается в том, что если по итогам года у вас будет отрицательный результат от сделок купли-продажи ценных бумаг, то он уменьшит совокупную налогооблагаемую базу и вы заплатите меньше налогов в отчетном году.

Кажется, что это просто отстрочка неизбежного: временно проседающие в цене бумаги рано или поздно отрастут, и вы все равно заплатите налог с полученной прибыли, когда эти бумаги будете продавать в будущем. Это верно, если бы не льгота долгосрочного владения: через 3 года владения бумагой вы можете освободить прибыль от уплаты налогов (там есть верхняя планка, но для рядового частного инвестора она довольно высока). По некоторым бумагам это правило работает уже через год.

Таким образом, можно за счет временно просевших в цене акций (или облигаций сроком выше 3 лет) снизить налоги за отчетный год.

Это еще не все! Если совокупный результат за год будет отрицательный, то этот убыток можно будет "зачесть" в следующие 10 лет, уменьшив тем самым налогооблагаемую базу за нужный год.

Конкретный пример с отчетами брокера

В приложении брокера Тинькофф Инвестиции выгружаем "Налоговый отчет" за 2023-й год (где найти: при просмотре счета в правом верхнем углу нажмите на символ шестеренки, далее выберите пункт "Отчеты", там налоговый отчет самый первый, отчет выводится по всем счетам, кроме ИИС).

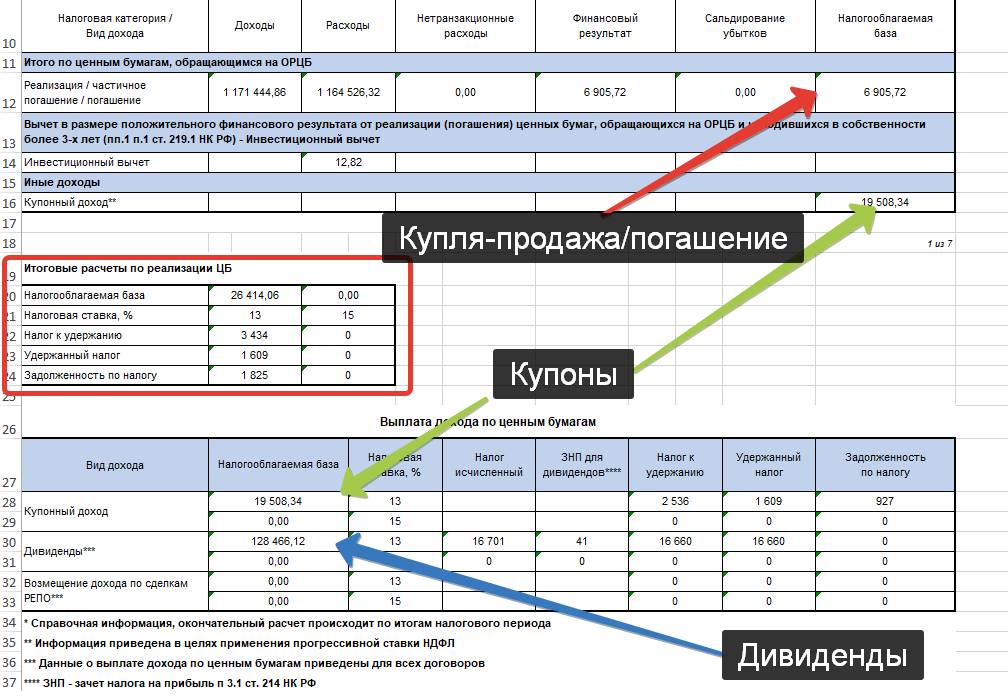

Увидим примерно следующую картину (это мой реальный отчет):

То, что отмечено синей стрелкой, считается отдельно, налоги удерживаются сразу, их уменьшить нельзя. Нас интересует то, что отмечено красной стрелкой и зеленой.

Самая главная информация - в красном прямоугольнике. Там показан расчет налогооблагаемой базы и моя задолженность по налогу на момент формирования отчета (1825 рублей). Часть налогов уже была удержана, так как первую половину 2023-го года налог с купонов забирали сразу, как с дивидендов.

Чтобы по итогам года у меня больше никаких налогов не удержали, мне нужно сгенерировать бумажного убытка минимум на 1825/13%=14 тысяч рублей.

Если же я хочу, чтобы брокер вернул "излишне удержанный НДФЛ" (1609 рублей) мне необходимо, чтобы финансовый результат за период был равен сумме полученных купонов, то есть поле "Налогооблагаемая база" нужно будет сделать нулевым, для этого мне нужно сгенерировать убытка на 26 414,06 рублей.

Про возврат удержанного НДФЛ: уточнял в поддержке, сказали, что все вернут, даже то, что было удержано

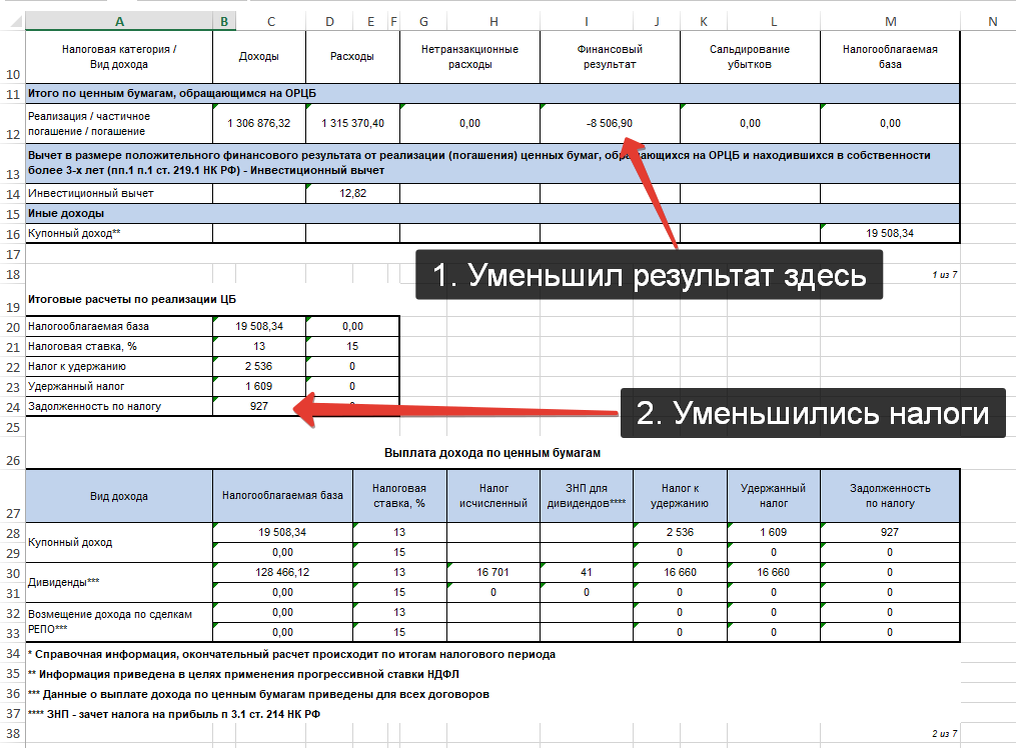

Если в портфеле есть минусующие бумаги, то это довольно легко сделать, заплатив только брокерскую комиссию за сделки. Вот что я сделал:

1. Нашел на брокерском счету две бумаги, которые показывали бумажный убыток: Лента и Нижнекамснефтехим.

2. Продал обе позиции и тут же купил, в том же количестве, что и было. То есть бумажный убыток перевел в фактический (15 412,62 рублей).

3. Подождал 3 рабочих дня, в отчете увидел снижение задолженности по налогу.

Важный момент: в этом отчете поле "Налогооблагаемая база" считается неверно, о чем меня заверили в поддержке брокера. Это отчет предварительный. Итоговые результаты будут посчитаны по итогам года и отрицательный результат от сделок с ценными бумагами уменьшит налогооблагаемую базу по купонам.

Мне необходимо зафиксировать бумажный минус еще на сумму:

19508,34-8506,9=11001,44 руб.

Надеюсь, до конца года еще по какой-то бумаге в портфеле у меня образуется бумажный минус. Не получится - ничего страшного, не такая уж большая сумма налогов у меня к возврату.

Заключение

Способ однозначно НЕ подойдет тем, у кого в портфеле нет бумаг с бумажным минусом. Специально покупать для этого какие-то бумаги и ждать их падения не стоит.

Для чистой дивидендной стратегии, когда всю прибыль инвестор получает в виде дивидендов по акциям, этот способ также лишен какого-то смысла: налоги, удержанные с дивидендов, считаются отдельно и не могут быть уменьшены и возвращены в виде "излишне удержанного НДФЛ".

Кроме того, описанные действия также теряют смысл, если вы собираетесь полностью продавать все позиции в портфеле в ближайшие 2-3 года (ЛДВ не успеет примениться). По этой же логике для сальдирования убытков не подойдут облигации в бумажной просадке со сроком погашения меньше 3 лет.

Еще момент: учитывайте брокерскую комиссию и возможный спред цен между продажей и покупкой бумаг. Иногда снижение налогов будет меньше, чем сопутствующие транзакционные издержки.

Делать так или не делать - выбор каждого и подходить к этому вопросу нужно индивидуально. При моем долгосрочном подходе налоговая оптимизация - одна из необходимых задач, не самая важная, но пренебрегать ей однозначно не стоит.