Желаете получать пассивный доход от инвестиций, но думаете, что для этого нужно иметь большой стартовый капитал? Возможно, вы уже откладываете часть дохода и ждете, когда накопится необходимая сумма. Это хороший подход, потому что так можно не только накопить неплохую сумму, но и выработать в себе полезную финансовую привычку.

Но что если выгоднее — сразу инвестировать свободные деньги, даже если их немного? Из практики знаем, что такой подход позволяет быстрее прийти к финансовым целям.

Чтобы в этом убедиться, прочитайте статью. Сравнили, сколько можно накопить, если просто откладывать и сколько, если сразу инвестировать. А также подсказали, как можно быстро выбирать качественные активы, которые будут стабильно приносить прибыль.

Сколько можно накопить?

Предположим, вы можете ежемесячно откладывать на инвестиции по 5 000 рублей. Для простоты расчетов возьмем один год. Вот сколько можно накопить за это время:

Ситуация 1. Складывать деньги в копилку

Если мы будем каждый месяц откладывать по 5 000 рублей, то через 1 год наберется 60 000 рублей.

(5000*12 = 60 000).

Это хорошая сумма для старта в инвестициях, но будет потерян целый год и крутые возможности для роста капитала на фондовом рынке.

Ситуация 2. Сразу инвестировать свободные деньги в активы

Если 5 000 рублей ежемесячно инвестировать в акции и облигации надежных компаний, то с учетом среднерыночной доходности в 20% годовых, через год накопим 72 000 рублей.

5 000 руб * 12 мес = 60 000 руб

60 000 * 20% = 72 000 руб

Это уже больше, чем в первом случае, но не предел.

Приумножить капитал можно с помощью льготного инвестиционного счета (ИИС) тип А. Через год инвестирования с него можно получить налоговый вычет 13% НДФЛ (в нашем случае 7 800 рублей). В итоге — общая сумма капитала вырастет до 79 800 рублей.

Важно!

ИИС тип А доступен только тем, кто платит подоходный налог в размере 13%. Активировать счет можно только до 31.12.2023 года. Чтобы пользоваться налоговой льготой, нельзя выводить деньги в течение трех лет.

Как видим, в обоих случаях реально накопить деньги. Но во втором случае сумма накоплений может быть больше, а значит, в дальнейшем капитал может расти быстрее. Зачем терять целый год, если можно уже сейчас отправить деньги «на работу».

Возникает другой вопрос — как инвестировать, чтобы была прибыль?

Из практики знаем, что самый оптимальный вариант для инвестирования небольшого капитала — создание защитного портфеля, в котором 70% активов приходится на защитные, например, облигации, а 30% — на активы для роста, например, акции. При этом важно инвестировать только в активы финансово устойчивых компаний

🔹 Если говорить про облигации, то самыми надежными являются государственные облигации, которые выпускает Минфин. Они называются ОФЗ. В России маленький госдолг, поэтому риск дефолта по таким облигациям минимален.

Среди эмитентов корпоративных облигаций — долговых бумаг компаний, надежными считаются те эмитенты, у которых темп прироста выручки более 5%, рентабельность собственного капитала более 10%, доля собственного капитала в активах более 50%.

🔹 В акциях, кроме финансовой устойчивости компаний, еще должны быть внутренние источники роста:

- недооценка — это когда компания стабильно зарабатывает, но ее акции стоят дешево;

- дивиденды — часть прибыли компаний, которую распределяют между акционерами;

- рост бизнеса — бизнес стабильно растет из года в год.

Мы разработали удобный веб-сервис Fin-plan Radar, который экономит время и нервы тысячам инвесторов по всей России и за ее пределами. Там есть готовые стратегии и подборки от Fin-plan, которые можно использовать при поиске акций и облигаций.

Как выбирать качественные компании, которые увеличат капитал?

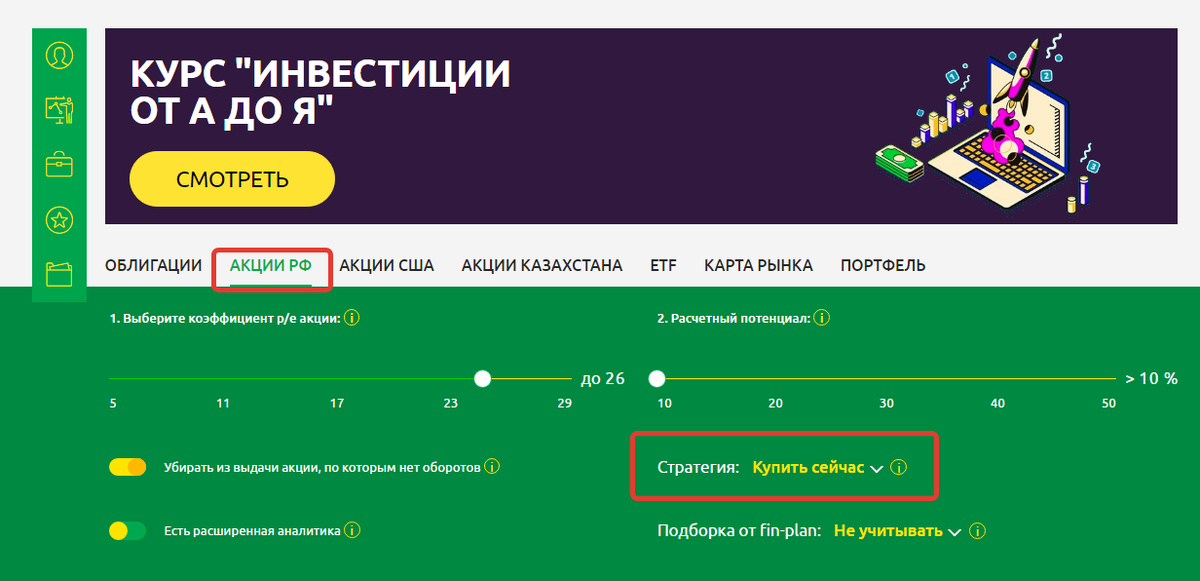

➡️ Например, можно использовать готовую стратегию для поиска акций РФ — «Купить сейчас». В ней отобраны акции финансово устойчивых компаний РФ с темпом роста прибыли более 10% и приростом акций за три года более чем на 25%.

Чтобы ее применить, нужно:

Шаг 1.

Перейти в сервис по ссылке во вкладку «Акции РФ».

Шаг 2.

Во вкладке «Стратегия» выбрать «Купить сейчас»

Шаг 3.

Ниже выпадет список акций, которые можно купить сейчас и кратно заработать на росте котировок в течение 3-5 лет.

➡️ Для поиска облигаций можно применить стратегию «Топ по показателям (до 5 лет)»

В данной стратегии отобраны надежные облигации РФ без оферты с максимальным сроком погашения через 5 лет и годовой доходностью до 14,91% годовых:

Научиться работать с сервисом Fin-plan Radar и увидеть больше его возможностей, можно на бесплатном вебинаре. Также там разбираем акции, облигации и криптовалюты, делимся, куда инвестируем сами и почему.

➡️ Вебинар ведет Виталий Кошин — сооснователь Fin-plan, экономист, к.э.н. и профессиональный инвестор с опытом работы на рынках 18 лет.

Регистрируйтесь, чтобы начать прибыльно инвестировать и рее достичь финансовых целей ⤵️