Всем привет!

Как обычно, сразу после получения зарплаты (хотя в своем маленьком бизнесе я могу зарплату себе платить когда угодно, но я стараюсь это делать одновременно с зарплатой на основной работе) инвестирую во избежание соблазнов растратить на всякую ненужную шляпу.

Сейчас удалось выделить на пополнение счета 100 тыс. руб., думаю это последнее пополнение в этом году, если что-то и насобираю до конца года, отправлю на вклад через Финуслуги, благо проценты там сейчас неплохие.

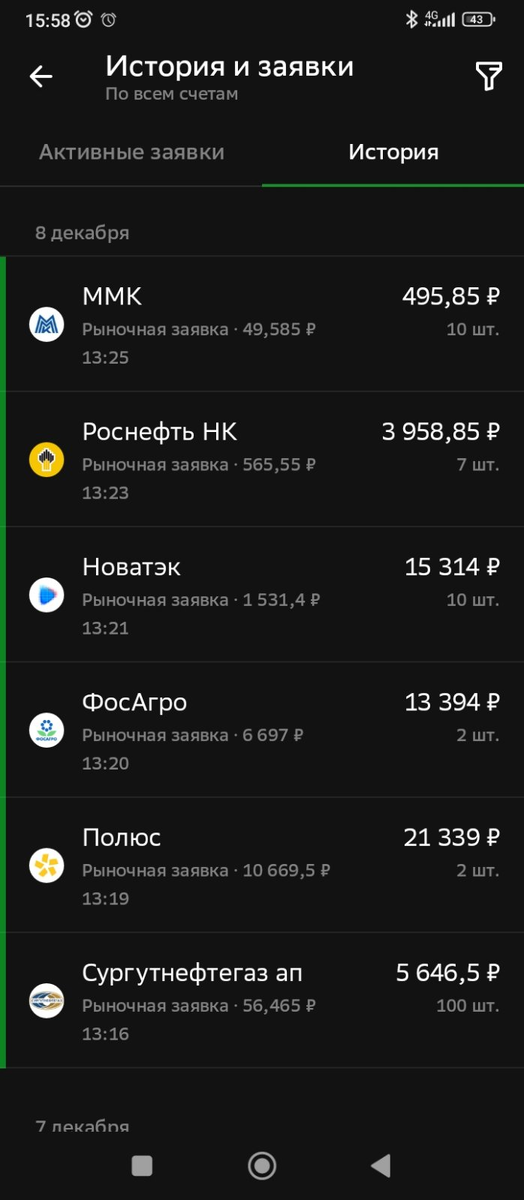

Что было куплено

Как уже писал ранее, сейчас стараюсь кидать чуть больше денег на облигации, так как считаю, что мы сейчас где-то около пика ставок и потом условия будут не столь привлекательны. Поэтому 60 тыс. руб. отправил в акции, а 40 в облиги.

Из акций было куплено:

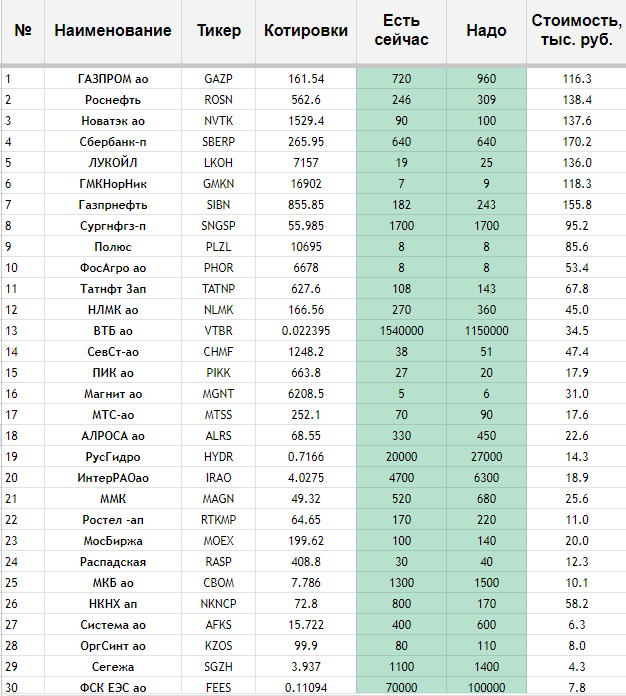

Подкупал всего по чуть-чуть, широким фронтом, в рамках целевого количества для формирования портфеля из отдельных акций на 2 млн. руб. по собственному индексу:

Что же касается облигаций, то я давно уж набираю их только в виде фондов (за исключением замещаек, на которые нет нормальных фондов с адекватными условиями). Вкинул практически пополам в корпоративные облигации с фиксированным купоном (фонд BOND) и антиинфляционные ОФЗ-ин (фонд INFL).

Кстати вот парадокс - по идее сейчас, на ожидании инфляции облигации ОФЗ-ин (чей номинал пересчитывается на величину инфляции) должны бы дорожать, а они падают, да еще похлеще обычных облиг с фиксированным купоном. Это абсолютно нелогично, ну или либо наши инвесторы:

- вообще не очень в курсе про этот инструмент;

- не верят в данные Росстата и считают, что реальная инфляция много выше;

- купон в 2,5% от номинала (сверх инфляции получается) в принципе не интересен.

На мой взгляд, при угрозе высокой инфляции (вот как сейчас примерно) этот инструмент один из лучших для сохранения капитала. Да, обычные облиги в такие моменты тоже увеличивают доходность (хотя само тело дешевеет), так как ЦБ поднимает ставку именно для борьбы с инфляцией, но не все в силах ЦБ и инфляция может выйти из под контроля с совершенно разрушительными последствиями для владельцев обычных облигаций.

ОФЗ-ин, конечно, не панацея, так как Росстат действительно может креативно подходить к расчету доходности (а личная инфляция может сильно отличаться от официальной), но тем не менее, тут хоть какая-то привязка именно к росту цен. А в обычных облигах ее нет.

Личные действия

Пока ЦБ не перейдет к циклу снижения ставки лично я буду пользоваться моментом и покупать облигации (и обычные и ОФЗ-ин) на несколько большие суммы, чем я бы это делал в обычном режиме.

А вы как думаете, когда (и на каком уровне?) у нас будет достигнут пик ставок ЦБ?