Очередной флоатер от компании из группы АФК Система: Биннофарм Групп готовит выпуск на 3 года объемом 3 млрд руб. Небольшой дайджест далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Биннофарм

Группа Биннофарм производит лекарственные препараты и субстанции. Портфель компании включает составляют жизненно важные лекарственные препараты: 50% по данным рейтингового отчета ЭкспертРА. Материнская компания группы – Ristango Holding Limited, которую контролирует АФК Система.

Кредитный рейтинг: ruA от ЭкспертРА.

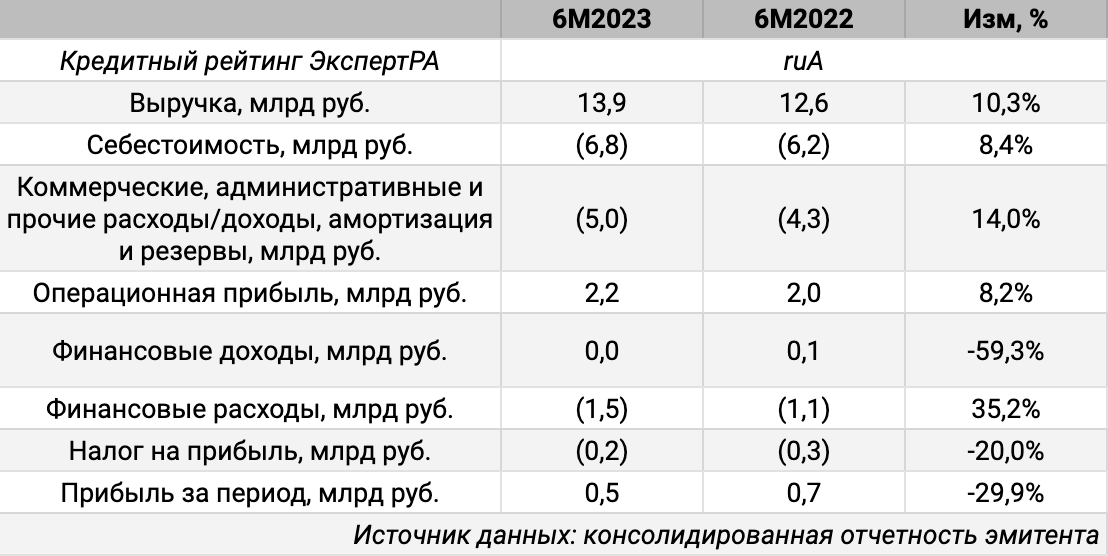

Отдельные показатели из консолидированной отчетности:

- Выручка: +10,3% за 6М2023. Себестоимость увеличилась меньше: +8,4%

- Выросли коммерческие, административные и прочие расходы + амортизация и резервы: +14%. Основной вклад внесло увеличение административных расходов: +73,5%

- Операционная прибыль: +8,2%

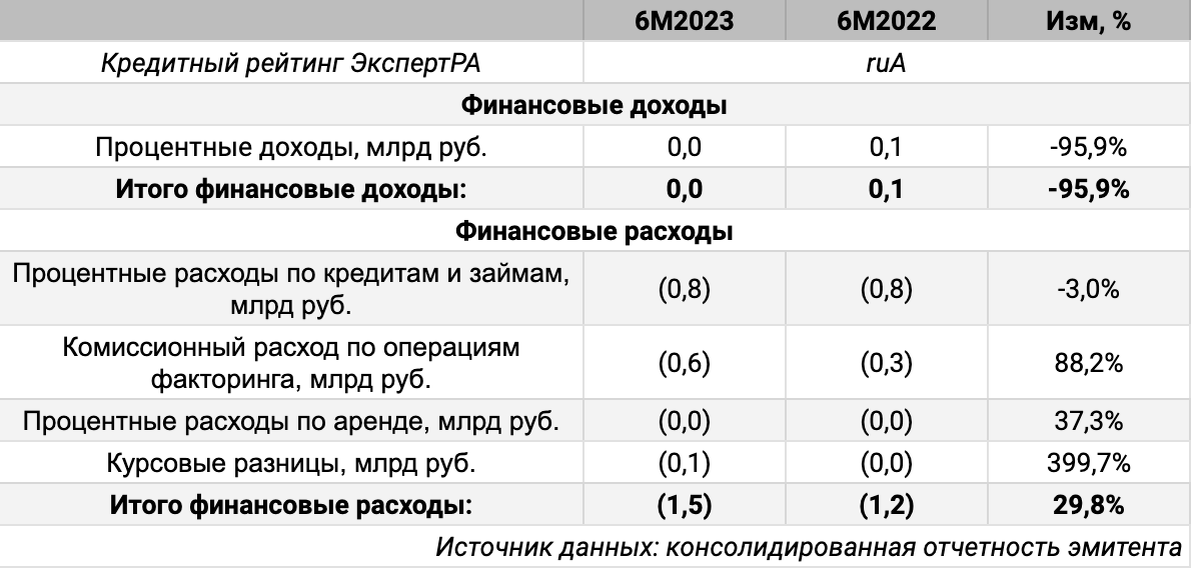

- Прибыль за период сократилась на 29,9% из-за роста финансовых расходов: на 88,2% выросли коммерческие расходы на факторинг

Облигации на МосБирже: Биннофарм

На бирже торгуются 2 выпуска Биннофарма на 13 млрд руб., которые выходят на оферту в 2024 году. БинФарм1P1 проходил оферту в конце ноября 2023 года: инвесторы принесли 1,8 млрд руб. из 3 млрд руб. выпуска.

Кредитные спреды: Биннофарм

Средний кредитный спред: 209 бп по итогам 6 месяцев и 262 бп на закрытии 6 декабря. Значения уже спредов рейтинговой группы ruA. Высокий максимум по БинФарм1P1 связан с ноябрьской офертой: доходность резко меняется на ограниченной ликвидности и небольших движениях цены, когда приближается дата выкупа. Отфильтровал часть движения по этому выпуску.

Добавил отдельные выпуски компаний группы АФК Система: материнской и МТС-Банка. Кредитные рейтинги от ЭкспертРА: ruA у МТС-Банка, ruAA- у Системы. Оба эмитента выпускали флоатеры в октябре, есть с чем сравнить. Не рассматриваю выпуски МТС, так как рейтинг компании выше: ruAAA.

Биннофарм торгуется на уровне Системы по среднему спреду за 6 месяцев, шире МТС-Банка на 80 бп. Обратная ситуация на закрытии 6 декабря: спреды бумаг Биннофарма уже на 20-100 бп.

Торгуются выше номинала Систем1P26 и МТС-Банк03. Облигации МТС-Банк03 выходили с купоном RUONIA+2,2%, Систем1P26 – RUONIA+1,9%.

Премия к RUONIA с учетом переоценки: 174 бп у Систем1P26 и 170 бп у МТС-Банк03.

Итоги

Биннофарм готовит 14 декабря сбор заявок для облигаций серии 001Р-03 на 3 млрд руб. сроком 3 года с квартальным купоном, который привязан к ставке RUONIA. Техническое размещение ожидается 18 декабря.

Начальный ориентир купона: +250 бп к RUONIA. Это шире, чем +220 бп по недавнему выпуску МТС-Банка. Пример из другой отрасли: флоатер Борца с рейтингом A+(RU) от АКРА, который вышел со спредом +225 бп. Есть вероятность, что финальный спред окажется меньше.

Отдельный вопрос – объем, который могут увеличить: на фоне проблем Сегежи логично запастись деньгами другим компаниям группы.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: