Добрый день, друзья!

Мы познакомились с многими основными видами облигаций: ОФЗ, корпоративные облигации, замещающие облигации. В этом ряду есть еще один вид облигаций, без знакомства с которым картина по этому виду долговых ценных бумаг будет не полной.

Речь пойдет о высокодоходных облигациях, обычно их называют кратко ВДО. Попробуем разобраться в этом виде бумаг и решить, стоит ли в них инвестировать?

Высокодоходные облигации (ВДО) – это облигации, удовлетворяющие одному или нескольким следующим условиям:

1. Доходность по облигации (купон) значительно выше ключевой ставки ЦБ. Четких критериев, насколько должен быть выше купон по ВДО чем ключевая ставка, нет, многое зависит от уровня самой ключевой ставки, общей экономической ситуации в стране, других условий, но премия к «ключу» (ключевой ставке) у ВДО может быть 5% и более.

2. Объем размещения ВДО, как правило, не более 1 млрд. рублей, то есть объем размещения намного меньше объемов, с которыми выходят на рынок заимствований крупные промышленные корпорации, не говоря уже про ОФЗ.

3. Достаточно низкий кредитный рейтинг заемщика, как правило ВВВ+ и ниже.

Теперь разберем, кто выпускает такие облигации. Как мы говорили ранее, бизнесу для развития нужны деньги. Бизнес их может привлекать несколькими способами. Во-первых, можно взять кредит в банке. Но банк, в качестве обеспечения по кредиту, может потребовать залога или поручительства. Но если фирма только на начальном этапе развития (стартап или какая-то технологичная компания), то с залогом у нее могут быть проблемы и кредит в банке ей могут не дать или дать на «драконовских» условиях. Поэтому у такого бизнеса остается только вторая возможность привлечь финансирование в свой проект – выпустить облигации. Но на бирже сотни выпусков облигаций организаций, которые уже себя зарекомендовали, поэтому, чтобы инвесторы купили облигацию малоизвестной фирмы, ей приходится улучшать параметры облигационного займа, предоставлять инвесторам своеобразные «плюшки». Как правило это:

1. Более высокий процент по купону, про это мы уже говорили.

2. Зачастую выпуски ВДО имеют более частые выплаты купона, например, ежемесячный купон.

3. Кроме этого, заемщик может предложить инвестору амортизацию облигации, то есть начиная с определенного купона возвращает инвестору часть тела облигации. Например, у облигации десять купонов. Тогда, начиная со второго купона в каждый четный купон, заемщик возвращает по 20% основного долга. Во второй купон инвестор получает 200 руб. тела облигации плюс купон, в четвертый – еще 200 руб. плюс купон и так далее до десятого купона, когда выплачиваются последние 200 руб. тела облигации и последний купон.

Из первой же «плюшки» ВДО вытекает и первая опасность инвестирования в эти облигации.

Большая доходность ВДО сопряжена с более высокими рисками.

Всегда при инвестировании в любые инструменты, не только в ВДО, инвестор в первую очередь должен оценивать риски, а только потом доходность и все остальное. Этот тезис должен быть краеугольным камнем при принятии решений на бирже.

К сожалению, на рынок ВДО идут не только стартапы и новый технологичный бизнес, занимающий деньги на продукты, способные осуществить прорыв в науке, производстве, но и компании с проблемами в бизнесе и большими долгами, которые пытаются восстановить свою платежеспособность. По статистике, почти 90% новых фирм и стартапов закрываются в первый год работы, еще 3-5% в последующие три года и только оставшиеся 5-8% остаются на рынке. Не случайно неквалифицированным инвесторам работать с ВДО можно только после прохождения тестирования на совершение сделок со сложными финансовыми инструментами, после прохождения которого инвестор должен понимать риски ВДО.

Но это еще не все минусы ВДО. Как правило, рынок ВДО менее ликвидный, чем рынок ОФЗ и корпоративных облигаций с высоким рейтингом, поэтому при инвестировании в ВДО надо быть готовым к тому, что при покупке и, что важнее, при продаже этих облигаций в стакане может не быть предложения или спреды между ценами покупки и продажи могут быть достаточно большими. Поэтому, при необходимости срочно продать ВДО, придется продавать дешево.

Кроме того, надо быть готовым к большой волатильности ВДО, особенно при появлении какого-то негатива в отношении заемщика, когда стоимость облигации может резко упасть.

Но в этой ситуации есть возможность заработать на ВДО, это касается случая, когда вы покупаете облигацию после ее резкого падения при выходе плохих новостей и продаете, когда новостной фон меняется в лучшую сторону.

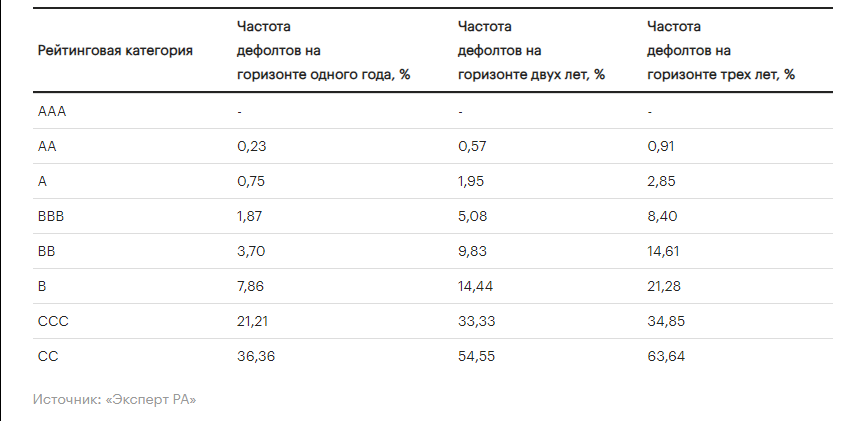

В таблице показана зависимость уровня дефолтов заемщиков от их кредитного рейтинга.

Из нее видно, что частота дефолтов заемщиков с рейтингом ВВ и ниже значительна, а на горизонте двух-трех лет многократно увеличивается. Поэтому основная задача тех, кто все же решился инвестировать в ВДО, проанализировать финансовую историю компании и ее отчетность, здесь надо обратить внимание на то, есть ли у эмитента признаки успешного бизнеса:

- хорошо, если это растущий бизнес, действующий не менее трех лет;

- у него есть четкая стратегия развития в своем секторе бизнеса;

- прозрачная структура собственников бизнеса и результатов бизнеса;

- высокие уровни корпоративного управления и команда, способная обеспечить рост бизнеса на протяжении длительного времени.

В настоящее время на российском рынке очень многие «непуганые» инвесторы покупают ВДО, все-таки повышенная доходность берет верх над риском. При должной осторожности и анализе заемщиков инвестирование в ВДО приносит доход при относительно невысоких рисках. В следующей статье разберем принципы создания портфеля ВДО и рассмотрим несколько интересных эмитентов этой категории.

· Данный обзор не является индивидуальной инвестиционной рекомендацией.

Если нашли что-то новое и интересное для себя в статье - ставьте лайк и подписывайтесь на канал. Если у Вас есть какие-то вопросы по облигациям, акциям и вообще инвестициям, буду рад ответить. Предлагайте новые темы или непонятные для вас вопросы, будем вместе разбираться.